給付付き税額控除の「これまで」「これから」

「給付付き税額控除」の導入に向けた議論が超党派の社会保障国民会議で本格化する。この制度は従来の税額控除(減税)で恩恵が小さかった中低所得者に現金を給付し、控除額と同じ額の支援がすべての人に等しく行き渡る。ただ、実現には事業者らを含めた対象者について所得をすべて合算し、正確に把握する必要がある。制度設計の難しさなどから導入が見送られてきた。また、この仕組みでは所得が少なければ、預貯金などで莫大(ばくだい)な資産を保有していても現金が給付される。これが公平、平等と言えるかどうか。資産家への給付を避けるため所得に加えて保有資産まで「ガラス張り」にすることの是非、プライバシーのあり方を含めて丁寧な義論が求められる。

低所得者対策の本命

高市首相は給付付き税額控除を中低所得者対策の「本命」と位置付け、物価高対策としての食料品消費税率2年間ゼロを、それまでの「つなぎ」としている。この給付付き税額控除を確認する前に、まずは現在ある所得税の税額控除についておさらいしておきたい。

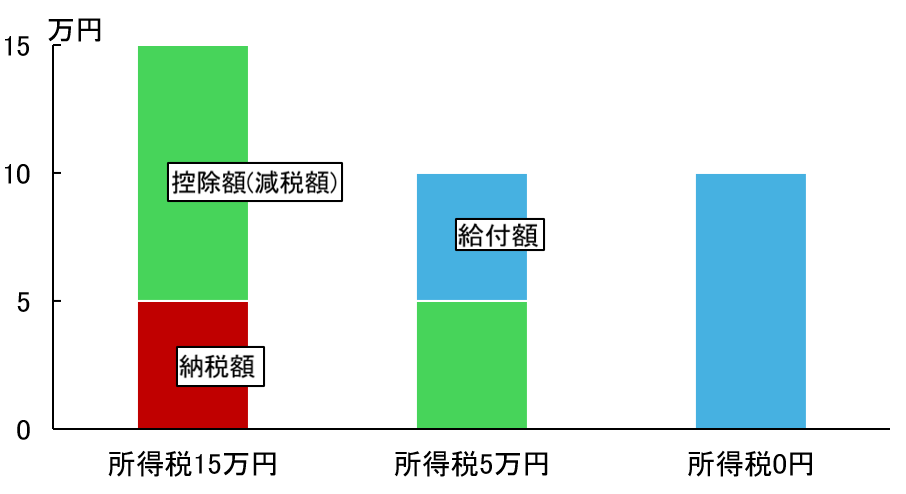

所得税は、収入から配偶者控除や社会保険控除などを差し引いた課税所得額に対してかかる。その所得税から一定額を差し引く減税制度が税額控除。例えば、控除額を10万円に設定した場合、所得税額の多寡にかかわらず一律で10万円が差し引かれる。所得税が15万円の人なら10万円を引いた5万円の納税で済み、所得税10万円なら納税が不要になる。

では、所得税が5万円で控除額10万円より低い人はどうなるか。納税が要らないものの恩恵は5万円分しかなく、不公平になる。このため、控除額10万円との差額5万円を現金で給付。収入が少なく所得税を納めていない人には10万円を給付する。これが給付付き税額控除。中低所得者に手厚い減税・給付制度と言える。

給付付き税額控除のイメージ(控除額10万円適用の3ケース)

給付付き税額控除のイメージ(控除額10万円適用の3ケース)

民主党がかつて提案

給付付き税額控除が最初に注目を集めたのは2008年。当時5%だった消費税の引き上げが検討された際、低所得者ほど負担が重くなる逆進性の緩和策として民主党が提案。翌年、同党が政権に就き検討を進めた。

しかし、給付付き税額控除は、政府が国民一人ひとりの所得をきちんと把握しないと公平で適切な支援ができない。容易には実現できないとされたが、民主党政権は「マイナンバー」との抱き合わせで導入を目指した。マイナンバーにより所得を正確に把握すれば、減税と給付を組み合わせた公平な支援が可能になる。

軽減税率にかじ

税務当局による所得の捕捉割合はかつて、「クロヨン(会社員9割、自営業者6割、農家4割)」「トーゴーサンピン(会社員10割、自営業者5割、農家3割、政治家1割)」とも言われた。職業によるばらつきがある中、個人の所得をきちんと把握する基盤として共通番号であるマイナンバーが位置付けられていた。

共通番号は徴税などの行政コスト削減に役立ち、自営業者らによる税逃れも阻止できるとされ、税務当局の悲願と言われていた。しかし、プライバシー侵害への懸念もあって、制度設計が難しい給付付き税額控除とともにお蔵入りした。その後、自民党が政権に復帰すると安倍首相は消費税の逆進性緩和策に関して食料品への軽減税率にかじを切り、現在に至っている。

そうした中、安倍政権はマイナンバーを給付付き税額控除と切り離し、行政の効率化・公平性の推進を理由に導入。2016年に利用が始まった。マイナンバーは今後、民主党が提案した際の目的に沿う形で給付付き税額控除の基盤となり、正確な所得捕捉に向けて活用できる。

個人に振られた共通番号

マイナンバーは個人に振られた共通番号で、源泉徴収票といったさまざまな法定書類に記入されている。これらをすべて名寄せして突合すれば個人の所得を正確に把握できる。しかし、集計するための仕組みが整っていないのが実情だ。

例えば、サラリーマンの源泉徴収票は、課税所得額(年末調整済み)が500万円以下の場合、企業は国税当局に提出する義務がない。この課税所得に副収入などさまざまな所得を共通番号のマイナンバーを通じて合算しなければ個人の所得総額を正確に把握できない。給付付き税額控除の導入に向けては、政府の関係省庁や地方自治体が連携し、所得を名寄せして把握するためのシステム構築が不可欠だ。

公平性とプライバシー

もう一つの大きな課題となるのが、個人が保有する資産を政府が把握して給付などに反映させるかどうか。

金融資産に関しては、既存の預金口座とマイナンバーのひもづけが任意などの理由から税務当局が把握するのは難しい。公平な減税・給付に向けて、預金残高や保有株式などにマイナンバーを振って資産までガラス張りにすることには反発が出る可能性も否定できない。

また、公平性確保のための"物差し"に資産を入れれば、給付付き税額控除の制度や手続きが複雑、煩雑になる。こうした側面から個人資産の把握が難しい場合、莫大な資産を持っていても所得が少ない人に現金が給付される。

給付付き税額控除の実施には、所得・資産を迅速、正確に把握するシステムが不可欠になる。しかし、減税・給付をめぐる公平性の担保に加え、プライバシーへの配慮も欠かせない。納税者の多くが妥当と感じる効率的で使いやすい制度の設計は難航も予想される。

《おさらい》

Q:なぜ、給付付き税額控除が必要なのか。

A:従来の税額控除(減税)は所得税が少ない中低所得者に恩恵が小さかった。税額控除でカバーできない分を現金で給付し、公平に支援するのが給付付き税額控除。低所得者対策の「本命」と位置付けられている。

Q:導入が難しかった理由は?

A:公平な支援には国民の所得を正確に把握する必要がある。しかし、職業ごとの所得捕捉率が異なるなどの事情から困難だった。かつて、民主党政権はマイナンバーとの抱き合わせで実現を目指したが、制度設計の難しさやプライバシーへの懸念もあり見送られた。

Q:マイナンバーは既に導入されている。

A:安倍政権が行政効率化を目的にマイナンバーを導入し、所得を名寄せして正確に把握する基盤が整った。しかしマイナンバーだけではすべての所得を自動把握できない。新たなシステム構築が不可欠だ。

Q:その他の課題は?

A:所得だけでなく個人資産も政府が把握するかどうか。資産まで「ガラス張り」にすれば公平性は高まるが反発が予想され、制度は複雑化する。公平性とプライバシーのバランスが課題になる。政府・与野党には納税者が納得できる形での制度設計が求められる。

タグから似た記事を探す

記事タイトルとURLをコピーしました!