激化する欧州との攻防―中国EV(上) ~摩擦生む政府補助、過剰生産力~

電気自動車(EV)を巡る中国と欧州の経済摩擦が激しさを増している。中国メーカーは政府の全面支援を受けてEV生産を強化、国内需要を大きく上回る生産力を獲得し低価格での輸出を急拡大した。これに対して、EVを環境対策、そして次世代産業の中核に位置付ける欧州連合(EU)は、防衛策として追加関税を導入した。この措置に反発した中国は世界貿易機関(WTO)に提訴したほか、欧州製産品への報復関税や敵対的な国への投資凍結を示唆している。

中国製EVをめぐっては、米国の対応も注目されるが、今回は対EUの対立が先鋭化している中国側の事情と、EU側が中国製EVを排除し切れない実情を、2回に分けて検証する。

欧州の自動車ショーに展示されたBYDのEV

【2023年1月、ベルギー・ブリュッセル】

世界シェア32%に急拡大

まずはEVとエンジン車を含む世界の自動車産業を概観しておきたい。自動車生産台数の推移を国・地域別で見ると、日米欧がシェアを落とす一方で中国が大きく伸ばしているのが明らかだ。2000年から23年にかけてのシェアは、欧州が35%から19%に縮小した一方で、中国は4%から32%に急拡大し、初めて3000万台を突破。独走状態に入った。その中で、中国からの輸出台数は20年の108万台から23年には522万台へと4.8倍に増え(注1)、それまで輸出台数で首位だった日本を抜いて世界一になった。

自動車生産の世界シェア(出所)国際自動車工業連合会、CEICを基に作成

政府主導でEV振興

その背景には中国政府のEV振興策がある。リーマンショック翌年の2009年に国務院は主要10大産業の一つに自動車産業を選出し、EVの生産能力や販売比率の目標を掲げた。この年に政府主導でバス・タクシー用として毎年10都市以上にそれぞれ1000台のEV供給を支援する「十城千両」プロジェクトを展開。その後も中国政府はEVを戦略産業に位置付けて手厚く援助している。自動車メーカーに対しては税制優遇や助成金、EV販売比率が高いメーカーが有利になる「脱炭素クレジット制度(注2)」を展開。ユーザーに対しては購入補助金、車両取得税の減免、EVに対するナンバープレート規制の緩和などを導入した(注3)。

1~10月は44%に

こうした振興策によって中国市場のEV化が急速に進行した。国際エネルギー機関(IEA)によると、2023年の純バッテリー車(BEV)とプラグインハイブリッド車(PHEV)を合計した販売台数が乗用車販売全体に占める比率は世界全体で18%だった。日本3.6%、米国9.5%、欧州22%に対し、中国はこれらを大きく上回る38%に達した(注4)。その勢いは衰えず、24年1~10月は44%に上った(注5)。中国は単に人口の規模に応じてEV販売台数が多いのでなく、新車販売におけるEV比が大幅に上昇しているのだ。

|

・バッテリー式電気自動車(純バッテーリー車)=Battery Electric Vehicle (BEV) |

環境配慮型自動車のタイプと略称

こうした状況下、飛躍的に成長したのが最大手の比亜迪汽車(BYD)を筆頭とする中国系メーカーである。中国自動車市場では中国系メーカーがシェアを大きく伸ばし、2004年1~10月のあらゆるタイプの自動車販売台数シェアは計65%に達した。かつて外国系メーカーが強かった市場の勢力図を大きく塗り替えている。

中国市場の国別ブランド販売台数シェア

(出所)中国自動車工業協会、CEICを基に作成

(注)2024年は1~10月の値、シェアは6系統合計を100%とした数値

過剰生産と価格下落

成長著しい中国の自動車産業だが、中央政府の号令下、地方政府が一斉に資源投入した結果、生産設備の過剰を招いている。設備稼働率は2016年頃まで80%前後だったが、18年には70%に下がり、20年には60%程度に落ち込んだ(注6)。23年の新エネルギー車の生産設備稼働率は57.47%という見方もある(注7)。メーカーによってばらつきはあるものの、中国全体としては明らかな過剰だ。この低い稼働状態を解消するため、必然的に生産量は増やされる。

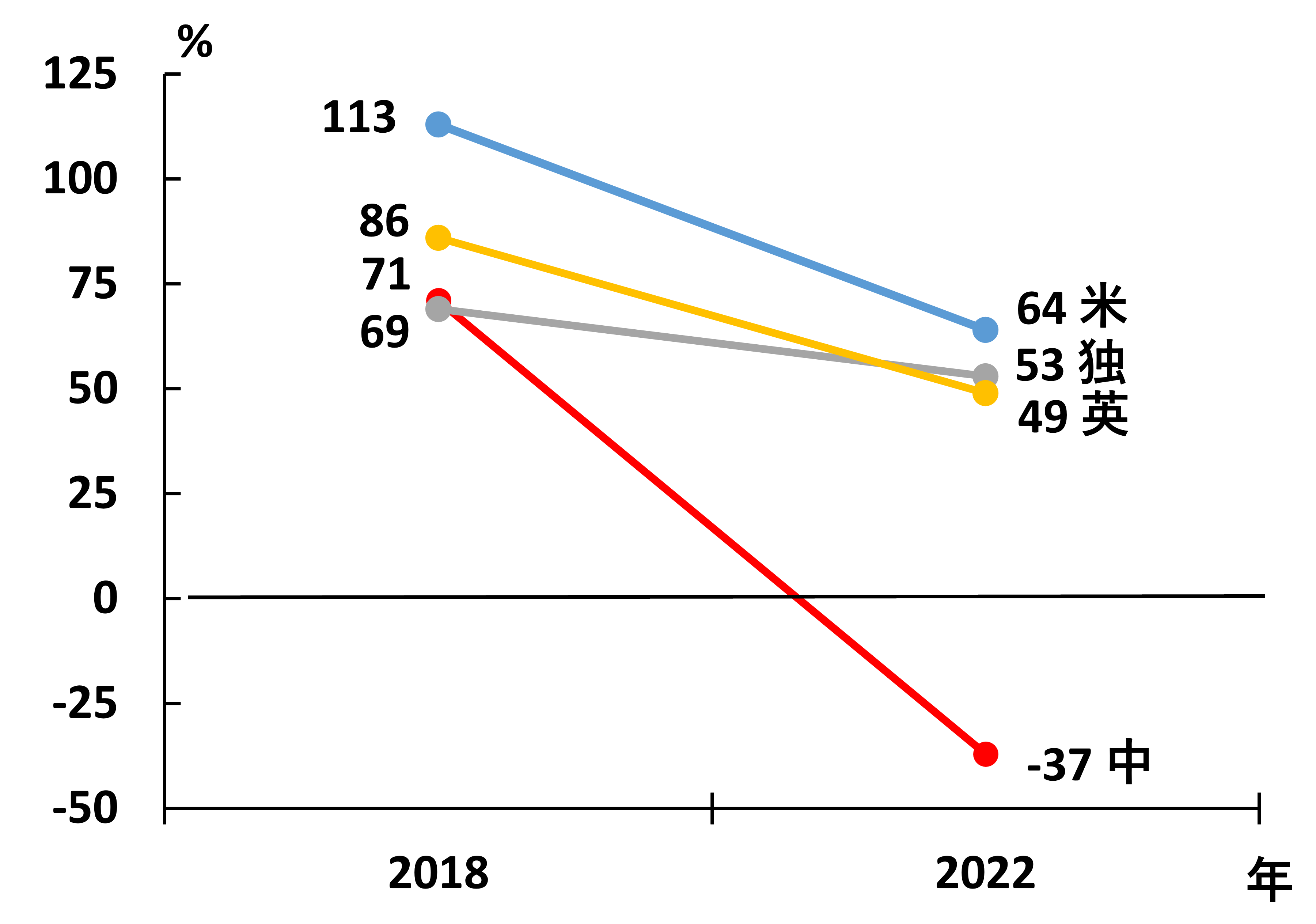

設備過剰は過当競争を招き、中国市場でEV価格が大きく下落している。特に新規参入メーカーがひしめく小型EVで顕著だ。各国のエンジン車とEVとの標準的な価格差の推移をみると、2018年に中国市場の小型EV価格はエンジン車より71%高かったが、22年には逆に37%安くなっている。米独英の市場でも小型EVの価格は低下しているものの、22年時点でそれぞれエンジン車よりも64~49%高かった。中国市場のEV価格下落が際立っている。

小型EVと小型エンジン車の平均価格差の推移(小型エンジン車の標準的価格水準を「0」と仮定、価格差を%表示)

(注)グラフ上、小型EVの価格がゼロに近いと小型エンジン車と同等の価格水準であることを示す

(出所)IEA"Global EV Outlook 2024"を基に作成

純粋EVメーカーの苦悩

中国のEVメーカーは100社以上がしのぎを削っている。価格破壊の波はこうした新興企業の経営を直撃し、厳しい状況に追い込んでいる。業界リポートを発行する米国のコンサルティング会社AlixPartners によると、一時188社あった中国EVメーカーは2024年に入って105社まで淘汰(とうた)された。23年に利益を出していたのはBYDと理想汽車(Li Auto)の2社だけだった。その要因はこの2社がプラグインハイブリッド車で強みを発揮しているためだという。

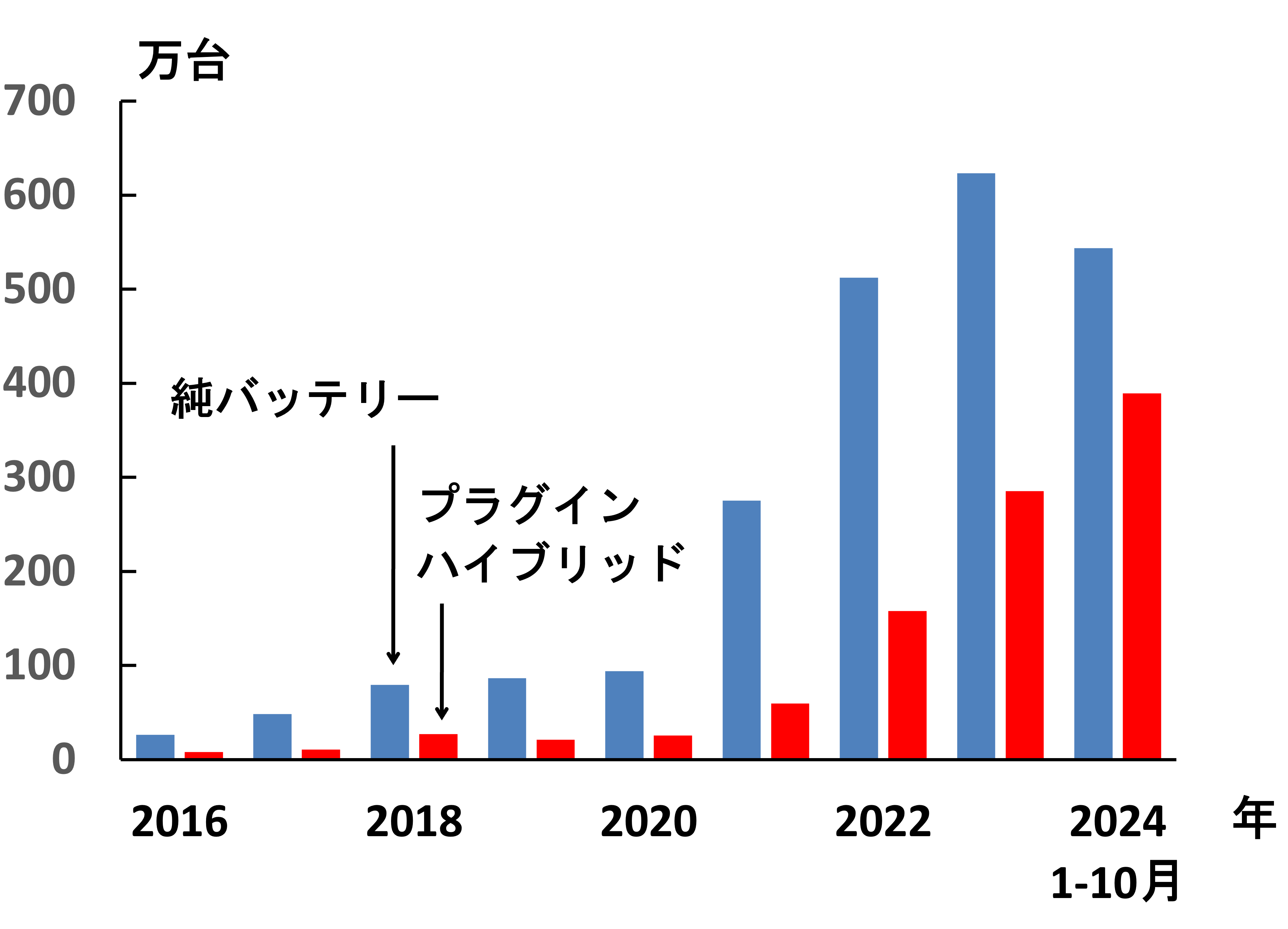

純バッテリー車の浸透によって、充電時間の長さや航続距離の短さなどのデメリットが広く認識され、それを克服できるプラグインハイブリッド車の人気が高まっている。中国製の生産台数の推移をみると、絶対数では純バッテリー車がまだ多いが、成長の勢いはプラグインハイブリッド車が勝り、純バッテリー車に対する比率は2020年時点の3割から2024年1~10月には7割に迫っている。

純バッテリー車とプラグインハイブリッド車の生産台数

(出所)中国汽車工業協会、CEICを基に作成

海外に活路

EV販売は都市部が主流で、充電インフラが未整備な農村への浸透はままならない。「ニワトリと卵」の関係のように、一定の利用率が確保できないと充電設備は普及しにくい。このため、各社は農村市場の開拓に積極的に踏み出せていない。

政府の消費者向けのEV購入補助も今後、多くは望めない。購入補助金はスタートした2016年との比較で17-18年は20%減、19-20年は40%減と段階的に減額する形で22年末に終了した(注8)。それ以降は、個別都市や買い替えに限定した補助にとどまっている。EV販売比率はすでに従来の政府目標を上回っており(注9)、購入補助金が本格的に拡大することは考えにくい。

このように、EVの生産設備過剰と価格下落、農村市場開拓の難しさ、消費者向け購入補助の縮小などによって、特に純バッテリー車メーカーは海外に活路を求めなければならない状況が形成され、輸出圧力の一端となっている。

3年で9.5倍に急増

中国からの自動車輸出の内訳をみると、近年大きく伸びているのは、欧州向けEVとロシア・中央アジア向けエンジン車だ(注10)。後者はロシアのウクライナ侵略への制裁の影響で、欧米各国がロシア向け自動車輸出を止め、中国からの輸出が代替した結果であり、いわば「ウインウイン」の関係だ。

その一方、EU向けEV輸出では大きな摩擦を引き起こしている。EUが環境対策としてEV化を推進し、自国メーカーを育成する中、低価格の中国製EVが大量に流入したためだ。輸出台数は2020年の7.2万台から23年の68.5万台へとわずか3年で9.5倍に急増した。

次回の「下」では、欧州による中国EVへの対抗策と、中国への経済的依存のジレンマを明らかにしていく。

EU向け中国製自動車の輸出(出所)智通財経を基に作成

(注)「EV」は純バッテリー車(BEV)とプラグインハイブリッド車(PHEV)。「エンジン車ほか」はハイブリッド車(HEV)を含む

注1 中国自動車工業協会、CEIC。

注2 中国の脱炭素クレジットでは、自動車メーカーに対してガソリン車の燃費向上の到達指標と新エネルギー車の生産台数指標の2つの指標を定め、達成度合いに応じてクレジットを付与する制度。

注3 中国では環境対策のために車両のナンバープレートの登録・発行数が都市によって管理・制限されており、申請者は順番待ちとなるケースが多い。真家陽一「新エネルギー自動車(NEV)をめぐる中国の政策動向」『JBIC中国レポート』2022年度3月。

注4 IEA Global EV Data Explorerの乗用車データ(年次)。2023年の自動車販売全体に占める純んバッテリー車とプラグインハイブリッド車の合計値の比率と台数を併せて記載すると、世界全体18%(1380万台)、中国3%(810万台)、日本3.6%(14万台)、米国9.5%(139万台)、欧州22%(245万台)。

注5 中国自動車工業協会の乗用車データ(月次)。

注6 中国国家統計局が公表する自動車生産能力に対する自動車生産台数の各年割合。

注7 JETRO「中国、2023年の自動車販売台数は初の3,000万台超えも、内需に弱さ NEVが牽引、輸出は過去最高」2024年7月4日。新エネルギー車(NEV)はBEV、PHEV、FCEV。

注8 https://www.gov.cn/xinwen/2015-04/29/content_2855040.htm https://www.gov.cn/zhengce/zhengceku/2020-04/23/content_5505502.htm

注9 新車販売の新エネルギー車(NEV)比率の2020年時点の政府目標(省エネルギー・新エネルギー車技術ロードマップ2.0)は、25年に20%としていたが、23年に32%に達してしまった。さらに上記20年設定の目標では30年に40%としていたが、24年(1月11日公表)に目標を引き上げて27年に45%とした。

注10 「崔东树:7月我国出口新能源车16.8万台 同比增长」

タグから似た記事を探す

記事タイトルとURLをコピーしました!