住宅供給策、中国で大転換なるか

従来市場は激減へ

中国の不動産業界は長期低迷から抜け出せなくなっている。そうした中で昨年、政府国務院が通称「14号文」と呼ばれる指導意見を出した。この文書は中国の不動産供給の新モデルを提示するものであり、これが実行されると、企業が一般市場で売買してきた従来の商品住宅は激減することになる。その具体的な内容を読み解いてみたい。

行き詰まる不動産市場

中国の都市部では長らく住宅は職場が無償で支給していたが、1998年にその制度を廃止する住宅改革が行われた。この時から商品住宅市場が形成され、急速に成長していった。

その結果、中国経済は不動産に大きく依存。関連業種と合わせると国内総生産(GDP)の約3割を占める。地方政府は財政上、土地使用権の譲渡益に支えられており、不動産開発を推進した。不動産は投機対象となり、個人資産の8割近くを住宅が占めるなど、不動産を介した経済活動が重要な意味を持つようなった。

ところが、この仕組みは行き詰まる。住宅実需を創り出す20~50歳代の人口が2013年をピークに減少に転じたにもかかわらず、不動産投機が続いたからだ。投機によって富裕層が潤う一方で、都市住民の住居費負担は増大し、家計を圧迫した。同時に地方政府や不動産開発業者の債務膨張が危険水域に達した。

そこに「共同富裕」を掲げる習近平政権が対応に乗り出した。2020年夏に不動産開発業者に対する債務制限、翌21年1月には金融機関への融資規制を打ち出すと、不動産市場は一気に冷え込んだ。

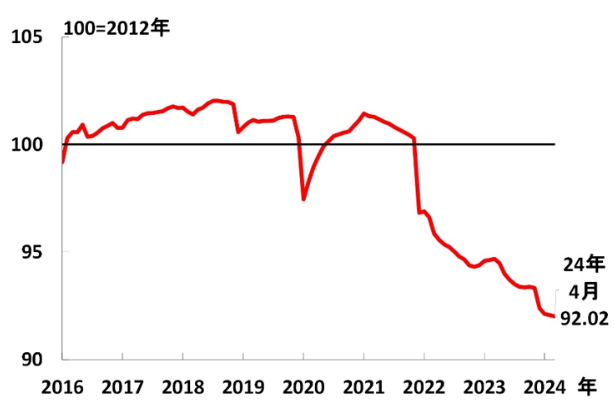

不動産開発業者は資金繰りが悪化して破綻危機に直面している。中国国家統計局が不動産市況を総合的に評価した「不動産景気指数」は大きく落ち込んだままだ。

不動産景気指数(出所)中国国家統計局、CEICを基に作成

「保障性住宅」の位置づけ

急拡大してきた商品住宅の市場が危機を迎える中、2023年に国務院は「保障性住宅の計画と建設に関する国務院の指導意見」と題する指導方針を示した。国務院文書の番号から通称「14号文」と呼ばれ、同年9月上旬に地方政府向けに発出された。1998年の住宅改革以来の「第2次住宅改革」と見る専門家もいる。

14号文タイトルにある「保障性住宅」とは、地方政府が供給する賃料や分譲価格を抑えた社会保障的な住宅だ。1998年以降、商品住宅が主流となる一方で保障性住宅は補助的な供給に位置付けられてきた。現在は主に3種類あり、①都市住居確保と収入に困窮する世帯向けの「公共賃貸住宅」②外地からの移住者や新卒者向けの「保障性賃貸住宅」③経済的に商品住宅が買えない層向けの分譲型「共同所有権住宅」―である。

| 賃貸/分譲 | 賃貸型 | 分譲型 | |

| タイプ名 (原語) |

公共賃貸住宅 (公租房) |

保障性賃貸住宅 (保障性住房) |

共同所有権住宅 (共有产权房) |

| 対象 | 都市住居確保と収入のいずれも困難な家庭 | 新市民、青年等(段階的住宅困難問題を解決) | 一定の経済力を有するも、商品住宅購入が困難な家庭 |

| 実施地域 | 全国 | 人口純流入の大都市 | 全国 |

| 建築面積 | 40~60㎡ | 70㎡以下 | 90㎡未満が中心 |

| 土地属性/取得 | 主に国有建設用地の割当て | 主に公有建設用地、企業等の遊休地、国有建設用地の払下げ、賃貸、割当てなど | 国有建設用地の割当てまたは払下げ |

| 建物取得 | 新築、改築、買い上げ、市場賃貸物件長期借上げなど | 新築、改築、改造、賃料補助、政府遊休住宅など | 新築、買い上げ、買い戻し、付随建設など |

| 建設主体 | 政府主導 | 多主体 | 多主体 |

| 価格/賃料水準 | 市場賃料より大幅に低い | 市場賃料の90%以下 | 資産比で算出 |

| 建物所有権 | 政府または公共機構が所有 | 投資者が所有 | 政府と購入者が共同所有 |

主な保障性住宅のタイプ(出所)華安証券 「保障性住宅テーマ:新住宅改革発展の核心、2兆元市場完全開放"」(保障性房专题:新房改发展核心,两万亿市场全面开启)(2024年1月16日)を基に作成

住宅供給の二極化と厳格な切り分け

保障性住宅は主流の商品住宅とこれまで併存していたが、14号文は保障性住宅、特に低価格の分譲型の供給拡大を打ち出した。これにより、低価格住宅については現在主流の商品住宅が大幅に縮小する可能性が高い。一方で、政府は民間企業による高級住宅の供給拡大も想定している。低価格の保障性住宅と高価格の商品住宅に二極化される見通しだ。

このうち保障性住宅では、家計が圧迫されている中低所得層への供給拡大を目指し、政府が「ニーズを見いだして、それに応えよ」などと号令をかけた。これを受けて事業者は、適正な範囲の利益だけ乗せて原価に近いコストで建設、低価格で提供。米ウォール・ストリート・ジャーナル紙(2024年2月15日付)は住宅供給の「社会主義的発想」と表現する。

14号文はまた、分譲型の保障性住宅の購入者が退居する場合、それまで許されていた市場での売却が禁じられ、地方政府に売り戻さなければならないとした。このほか1世帯の購入を1軒に限定し、転売につながる実需なき所有を防ぐなど、保障性住宅が一般の商品住宅市場に流出しない仕組みが採られている。保障性住宅の「閉じられた管理」により、商品住宅市場と区分しているのだ。

一方の商品住宅は、必ずしも中低所得層への住宅普及が第一義ではなくなる。従来の購入規制、融資規制、価格規制などを緩和。高級住宅への需要に対応し、一部が高価格化することも想定されている。

このように二極化した住宅供給を、中国メディアは保障性住宅と商品住宅の「デュアルトラック(双軌)化」と表現する。あるいは「市場を市場に戻し、保障を保障に戻す」やり方とも指摘している。14号文が目標に掲げる「不動産業界の新モデル」とは、このように二極化する不動産業界の姿だ。

保障性住宅への大転換

現時点で住宅供給全体に占める保障性住宅の比率は高くはない。2003年~17年頃に供給された全国都市部の住宅のうち保障性住宅は10%程度。20年~21年の主要都市に限定しても20%に満たない。先々その比率はどうなっていくのだろうか。

その将来を深セン市に垣間見ることができる。深セン市は中央の基本方針に沿って、2018年から独自の保障性住宅推進計画を定めており、35年時点の目標値は、保障性住宅60%、商品住宅40%としている。重点を保障性住宅に転換しており、他の都市もこれに追随する可能性は十分ある。

早まる商品住宅市場の縮小

14号文では同政策を人口300万人以上の大都市から先行実施するとしている。直近の国勢調査(2020年)によると、人口300万人以上の大都市は35市。これらの位置づけが「先行実施」都市であることを考えると、実施対象が71ある人口100万人超の都市に拡張する可能性は高い。

つまり、保障性住宅の比率と範囲が大きく拡大し、商品住宅市場はその分縮小していく。さらに、人口減によるパイ全体の縮小を考え合わせると、市場縮小の速度はいっそう早まることになる。14号文が示唆するのは現行の商品住宅市場が半減する将来像だ。

| 等級 | 人口規模 | 数 | 代表的都市 |

| 超大都市 | 1000万人超 | 8 | 北京、上海、広州、深セン、重慶、天津、成都、武漢 |

| 特大都市 | 500万~1000万人 | 15 | 東莞、西安、杭州、仏山、南京、瀋陽、青島、済南、長沙、ハルビン、鄭州、昆明、大連、蘇州、石家荘 |

| Ⅰ型大都市 | 300万~500万人 | 12 | 合肥、南寧、厦門、太原、貴陽、ウルムチ、寧波、無錫、福州、長春、南昌、常州 |

| Ⅱ型大都市 | 100万~300万人 | 71 | 蘭州、惠州、唐山、海口、徐州、煙台、洛陽、珠海、西寧、南通、銀川、襄陽、昆山、泉州、蕪湖など |

| 中小都市 | 100万人未満 | 500超 | 韶関、陽江、阜陽、南陽、玉林、三亜、駐馬店、内江、石河子、安慶など |

中国の主要都市(出所)澤壱財経「"14号文"中国の新たな不動産改革指導意見解説」("国发十四号文" 中国新一轮房地产改革指导意见解读)(2023年10月28日)を基に作成

政策課題と実行可能性

しかし、供給を一見きれいに二極化するこの政策は、果たして実現可能なのか。容易に想定されるのは保障性住宅と低価格の商品住宅の競合だ。商品住宅は販売低迷で在庫消化に数年単位の期間を要するとされる中、保障性住宅の性急な拡大は商品住宅の在庫問題の解決をいっそう難しくする懸念がある。

14号文には不動開発業者が抱える未完成物件や過剰在庫を解消する狙いもあるとみられる。「破産した不動産企業商業用住宅や土地」を利用して保障性住宅に転用するべき、という文言が含まれているからだ。さらに、今年5月17日には何立峰副首相が、売れ残り在庫を地方政府に買い取らせる方針を表明した。しかし塩漬け状態になっている不動産の今後は不透明だ。

仮に市中在庫を地方政府が買い取って保障性住宅に転用するとしても、その適正な買い取り価格を決めるのは容易ではない。高ければ低コスト住宅の特性を失い、その逆なら売り手側企業が苦境に追い込まれる。時がたつほど、後者に傾いて行くことが予想される。

「国進民退」を加速

今後、保障性住宅の建設急増が予測される。専門家は民間企業が住宅供給で補助的地位に追いやられると見る。保障性住宅の供給は事業者の薄利を前提とするため、金融などで有利な条件を享受できる国有企業でなければ担えないからだ。

不動産をめぐる一連の動きは、習政権による国有企業重視の姿勢を顕著に示している。国有企業には常々「強く、優秀に、大きく」なることを求める一方、強大化した民間企業をけん制する措置をとってきた。

民間不動産業界はその典型だ。恒大集団や碧桂園といった民間不動産企業は、最近まで経営者が富豪ランキングの上位を占めていたが、今や破綻の危機に直面している。14号文は不動産業界のさらなる「国進民退」(国有企業を強め、民間企業を弱める)を方向付けたとも言える。

| 順位 | 氏名 | 関連企業 | 主業種 | 順位 | 氏名 | 関連企業 | 主業種 | |

| 1 | 許家印 | 中国恒大 | 不動産 | 1 | 鐘睒睒 | 養生堂 | 飲料 | |

| 2 | 馬化騰 | テンセント | ネットサービス | 2 | 馬化騰 | テンセント | ネットサービス | |

| 3 | 馬雲家族 | アリババ | EC、ネット金融 | 3 | 黄崢 | PDD | EC | |

| 4 | 楊惠妍 | 碧桂園 | 不動産 | 4 | 曽毓群 | CATL | バッテリー | |

| 5 | 王健林家族 | 万達 | 不動産 | 5 | 張一鳴 | バイトダンス | 動画共有 | |

| 6 | 王衛 | 順車 | 運送 | 6 | 丁磊 | 網易 | オンラインサービス | |

| 7 | 李彦宏夫妻 | 百度 | ネット検索 | 7 | 李嘉誠父子 | 長江実業 | 投資 | |

| 8 | 何享健父子 | 美的 | 家電製造 | 8 | 何享健父子 | 美的 | 家電製造 | |

| 8 | 厳昊家族 | 蘇太華 | 建設 | 9 | 李書福家族 | 吉利 | 自動車製造 | |

| 10 | 丁磊 | 網易 | オンラインサービス | 10 | 馬雲家族 | アリババ | EC、ネット金融 | |

| 10 | 李書福父子 | 吉利 | 自動車製造 |

胡潤富豪ランキング2017年版(左)と2023年版。黄色は不動産業(出所)胡潤富豪榜各年版を基に作成

タグから似た記事を探す

記事タイトルとURLをコピーしました!