中国の消費停滞はなぜ続くのか(後編)

【目次】

◆悪化もたらす三つの潮流

〈1〉人口動態

〈2〉不動産市場の低迷

〈3〉パンデミックと不安心理

〔関連記事〕

◎中国の消費停滞はなぜ続くのか(前編)

~経済発展の経緯、制度的な要因~

◆悪化もたらす三つの潮流

中国経済は成長が鈍化する中で、今後のけん引役として「消費拡大」が重要課題となっている。消費停滞をめぐる歴史的、制度的な要因を考察した前編を踏まえ、人口動態の転換や不動産市場の低迷、コロナ禍の影響といった新たな潮流に焦点を当て、消費不足の要因を明らかにする。

〈1〉人口動態

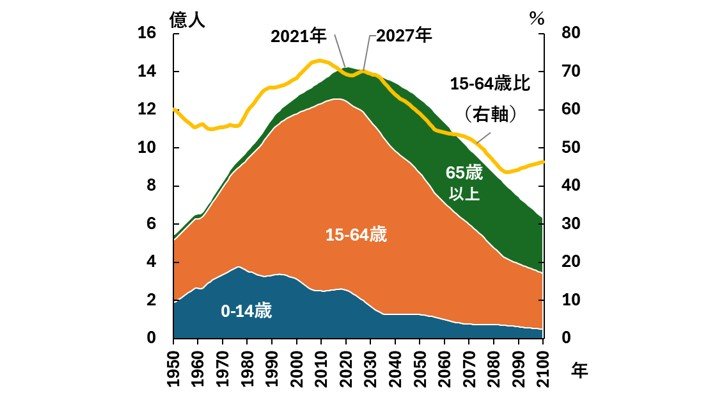

中国は人口減少期に入った。国連の推計によると、中国の総人口は2021年をピークに減少に転じ、26年までの5年間で1352万人減少する。その後も減少スピードは加速していくと見込まれている(注1)。さらに、消費の中核を担う生産年齢人口(15~64歳)も10年代にピークに達した。27年以降に減少が一段と顕著になると予測されている。

総人口と消費需要の中核層が縮小に向かうことは、内需全体に持続的な下押し圧力をもたらす。

中国の人口構成(出所) UN World Population Prospects 2024 (2024年以降は中位推計)を基に作成

中国の人口構成(出所) UN World Population Prospects 2024 (2024年以降は中位推計)を基に作成

中国の人口減少・少子化の背景には、長年の産児制限に加え、近年の住宅費、教育費などの負担増がある。産児制限は1970年代初めの計画生育運動として始まり、79年に「一人っ子政策」として厳格化した。運用面では、2000年代半ばまでに50万人を超える専従職員を擁する行政管理機構を基盤に、高額の罰金や昇進・就業上の不利益措置などを通じた厳しい管理が行われた(注2)。

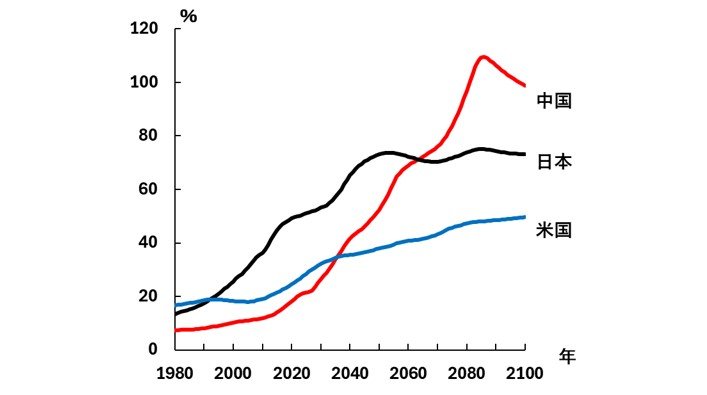

今後、中国の高齢化はさらに加速する。生産年齢人口に対する高齢人口(65歳以上)の比率は、現時点では日米より低いが、2036年頃に米国を超え、64年頃には日本をも上回ると見込まれている。

生産年齢人口(15~64歳)に対する高齢人口(65歳以上)の比率

生産年齢人口(15~64歳)に対する高齢人口(65歳以上)の比率

(出所) UN World Population Prospects 2024 (2024年以降は中位推計)を基に作成

人口構成の高齢化は消費に大きく影響する。北京大学が2020年に行った家計調査による推計では、消費水準は30~40代で比較的高く、その後は50代から80代にかけて年齢層が高まるほど低下する(注3)。急速に進行する高齢化は消費下押し圧力を着実に高めていく。

♢政策転換と効果

中国政府は近年、少子高齢化に対応するため人口政策の転換を進めてきた。「一人っ子政策」に代わり、2016年にはすべての夫婦に2人までの出産を認め、21年には3人に拡大した。加えて各地方政府は、出産補助金、育児手当、住宅購入支援、産休延長などさまざまな出産奨励策を展開している。

政府はこのほか、出産を思いとどまらせる要因である養育費と住宅費の軽減策に着手している。養育費については、2021年のいわゆる「双減政策」により義務教育段階の宿題と校外教育(学習塾)の負担を減らす方針を示し、学習塾の営利活動規制にまで踏み込んだ。住宅費については、住宅市場の過熱を抑えるため20~21年に不動産デベロッパーや金融機関への規制を導入した(詳細後述)。

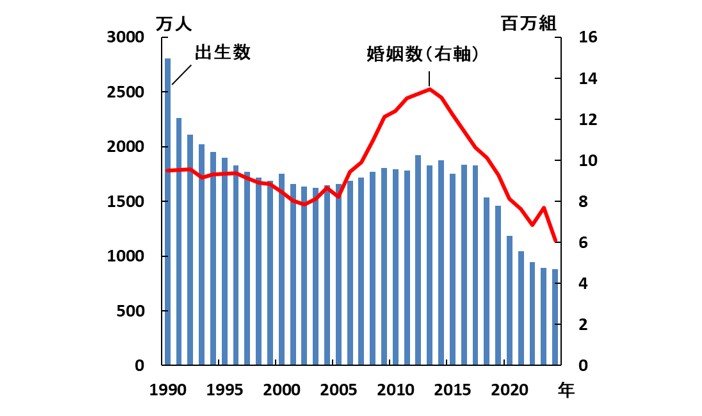

しかし、こうした諸施策の成果はいまだ現れていない。2024年までの約10年で出生数は半減し、建国以来の最低数を更新し続けている。婚姻数も同様に10年で大幅に減少している。

出生数と婚姻数の推移(出所) UN World Population Prospects 2024、中国国家統計局、CEICを基に作成

出生数と婚姻数の推移(出所) UN World Population Prospects 2024、中国国家統計局、CEICを基に作成

ちなみに、出産の中核を担う再生産年齢女性人口(15~49歳)も2011年をピークに一貫して減少している。ただし、21年までの10年間の減少率は12%程度にとどまっており、再生産年齢女性人口だけでこの期間に出生数が半減した事態を説明できない。養育費、住宅費の高負担なども影響しているとみられる。

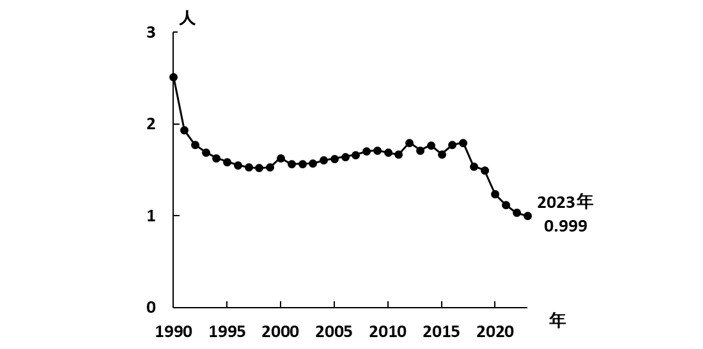

そうした中、1人の女性が生涯に産むと仮定される子どもの数である「合計特殊出生率」は低下が続き、2023年にはついに1.0を割り込んだ。

合計特殊出生率の推移

合計特殊出生率の推移

(出所)世界銀行、CEICのデータを基に作成(注4)

〈2〉不動産市場の低迷

中国経済において重要な役割を演じてきた不動産市場が調整期に入った。その動向は消費に下押し圧力を与えている。

米ハーバード大学のケネス・ロゴフ教授らによると、中国における不動産分野の規模は、建設やサービスに資材など上流要素を含めると、GDPの約4分の1に達する。これにインフラ分野を加えると、その規模はGDPの約3分の1に及ぶ(注5)。こうした不動産市場は2021年に調整局面に入り、いまだ底を打っていない。

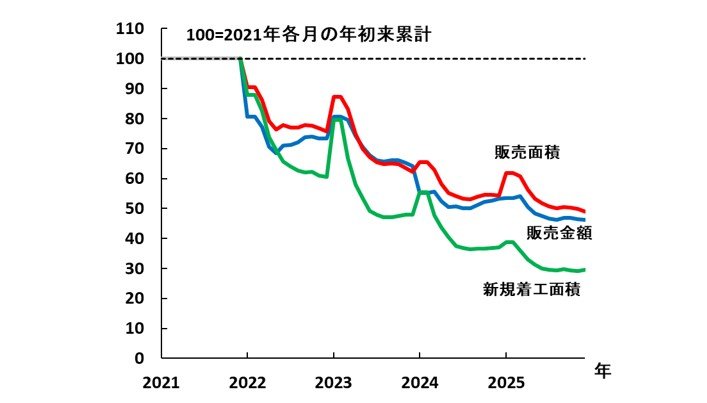

調整局面への転機となったのは不動産金融規制の強化である。「住宅は住むためのものであり、投機の対象ではない」という方針の下、2020年8月に不動産デベロッパーの過剰レバレッジ規制「三つのレッドライン」が導入され、21年には金融機関の不動産関連貸出の総量規制が実施された(注6)。その結果、21年後半以降、新築物件の販売面積・販売金額・新規着工面積はいずれも減少に転じ、住宅価格も下落基調が続いている。

新築不動産市況の推移(各月年初来累計の2021年同期比)

新築不動産市況の推移(各月年初来累計の2021年同期比)

(出所)中国国家統計局、CEICのデータを基に作成

不動産は住宅供給だけでなく、投資、財政、金融を横断する成長基盤として長く機能してきた。前編に示した通り、地方政府は土地の使用権を活用してインフラや都市開発を拡大。不動産価格の上昇がさらなる投資を可能にし、成長底上げの循環を形成した。

住宅の私有化および市場化によって、家計にとっても住宅は主要な投資先となった。金利規制や資本移動規制のもとで金融商品が限られる中、住宅が家計の有力な資産形成手段になった。加えて不動産保有税が事実上存在せず、「土地神話」に支えられた価格上昇期待が実需と投機を刺激した。

♢関連消費と資産効果

そうした中で起きた不動産市場の低迷は、関連需要と家計心理の双方から消費を押し下げている。住宅販売の落ち込みは建設資材や家具、家電など耐久消費財の需要を直接押し下げるほか、製造業の稼働率低下や雇用・所得環境の悪化を通じて家計を圧迫する。さらに、住宅価格の下落が家計資産の評価額を目減りさせ、将来不安から消費を抑制する「逆資産効果」を生じさせる。

前出のケネス・ロゴフ教授らによると、中国では家計資産に占める住宅の比率が約7割と高く、住宅価格が1%変化すると消費は0.15~0.23%変化する。この推計に基づくと、住宅価格が累計で20~40%下落した場合、消費の減少額は GDP 規模の約2~4%に相当するという(注7)。

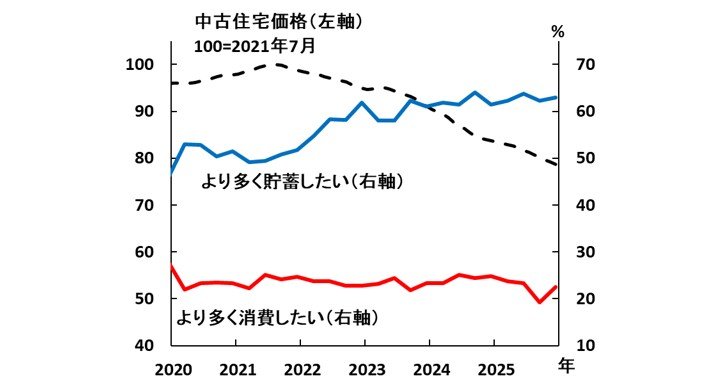

実際、住宅価格の下落と貯蓄志向の高まりは同時に進行している。70都市の中古住宅価格指数は2021年7月のピークから下落が続き、25年末までに累計で2割以上低下した。この間、中国人民銀行の都市預金者調査では、「より多く貯蓄したい」と回答する割合が年々上昇し、6割を超えている。その一方で、「より多く消費したい」とする割合は近年、減少傾向にある。

中国の中古住宅と都市消費・貯蓄志向の推移

中国の中古住宅と都市消費・貯蓄志向の推移

(出所)中国国家統計局、中国人民銀行、CEICのデータを基に作成

♢難しい市場の正常化

政府は不動産市場の安定化に向けた対策を多面的に進めてきた。住宅ローンの諸条件の緩和や地方政府による在庫住宅の買い取りに加え、保障性住宅(公営・低所得者向け住宅)へ転用する枠組みも打ち出した(注8)。しかし、世界銀行は問題の本質である不動産部門の過剰拡張をそうした短期的な需要刺激策だけで正常化するのは難しいと指摘する(注9)。

〈3〉パンデミックと不安心理

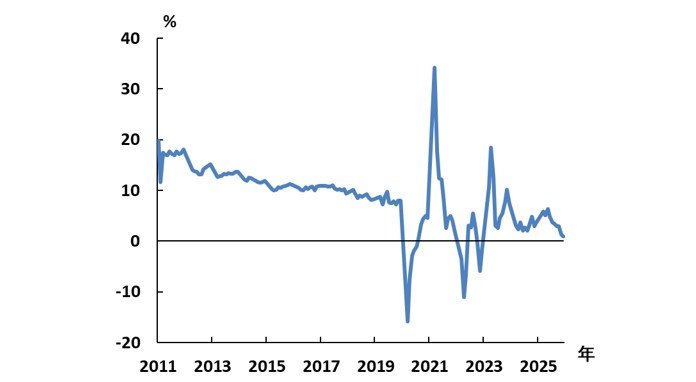

新型コロナウイルス感染症の世界的大流行(パンデミック)も現在の消費停滞の重要な要因となった。2020年1月に湖北省武漢市で新型コロナ感染が発生すると、中国政府は厳格な都市封鎖と移動制限を実施した。社会消費品小売総額(主要部分は家計最終消費)の前年同月比の名目伸び率は、10年代半ばには10%前後で推移していたが、コロナ禍が深刻化した20年3月に急激に落ち込み、5カ月連続のマイナスを記録する。その後は反動による乱高下を経て徐々に落ち着き、25年12月には約1%となった。

小売金額の伸び(名目前年同月比)

小売金額の伸び(名目前年同月比)

(出所)中国国家統計局、CEICのデータを基に作成

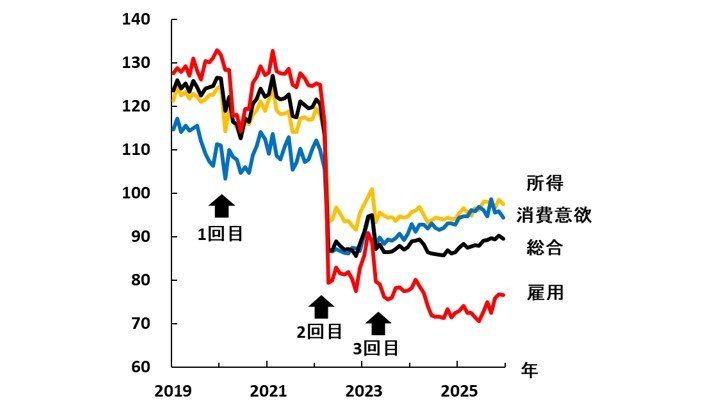

消費者心理は政府の新型コロナ対策と強く連動し、それが現状にも影響している。雇用・所得・消費意欲に関する家計の認識を指数化した消費者信頼感指数は、コロナ禍期に3回の顕著な下落を記録した。

1回目の下落はコロナ禍初期の2020年1~6月。感染拡大は湖北省から広がり、都市封鎖は同省に集中した。一方、北京や上海では社区(コミュニティー)単位に限定された感染管理が中心だったため、影響は局所的で消費者信頼感の回復も早かった。

2回目の落ち込みは2022年4月である。感染力の強い変異株の流行を受けてゼロ・コロナ政策が実施され、上海では約2カ月に及ぶ全面封鎖が実施された。外出制限や公共交通の停止によって企業活動と物流が滞り、生活物資の供給にも支障が生じた。こうした全面封鎖は長春など他都市に広がり、全国的な経済活動の停滞を招いた。この時の消費者信頼感の落ち込みは前回よりも一段と大きかった。

顕著な落ち込みの3回目は2023年4月である。その直前の22年12月にゼロ・コロナ政策は実質的に解除され、同指数に若干の回復が見られた。しかし、急速な回復期待と実体経済の弱さとの乖離(かいり)が失望に転じ、消費者信頼感は再び急落する。特に雇用環境の悪化は顕著で、23年4月に都市部の若年層(16~24歳)の失業率が20%を超え、その基調は今も続いている。当時大きく落ち込んだ消費者心理はいまだ回復していない。

消費者信頼感指数(直近値は2025年12月)

消費者信頼感指数(直近値は2025年12月)

(出所)中国国家統計局、CEICのデータを基に作成

♢消費降級(消費のダウングレード)

コロナ禍で起きた将来所得への不安や資産価格の下落などを背景に顕著になったのが「消費降級(消費のダウングレード)」である。家計は支出を抑制し、消費の中心は必需品や低価格品へとシフトしている。

この現象は幅広い分野で広がっている。カフェ業界では低価格の中国ブランドに押され、米スターバックスの中国内シェアは2019年の34%から24年の14%へと下落(注10)。化粧品分野ではかつて外資ブランドが優勢だったが、中国ブランドがコロナ禍の22年に初めて過半を占め、25年には6割近くに達したとみられる(注11)。さらにスーパーマーケットでは日系のイオンが中国でディスカウント型店舗への転換を進めている(注12)。

♢権威主義体制の不確実性

コロナ禍期の都市封鎖などで顕在化した権威主義体制の特徴が、消費停滞を招いているという見方もある。ピーターソン国際経済研究所(PIIE)のアダム・ポーゼン所長は、「(権威主義体制には)政府の統制力が強まっていくと、商業合理性より政治目的を優先し、経済活動へ恣意(しい)的に介入する特有の行動パターンがある」と指摘。そうした不確実性に直面した家計や企業は防衛的になり、貯蓄を増やして消費や投資を抑制するという(注13)。

実際に習近平政権は、2018年の国家主席任期撤廃などで権威を高めたあと、20年頃からテック、不動産、教育など民間部門への介入を強めた(注14)。さらにパンデミック対策として①通告後わずか数時間で感染地域を無期限に封鎖する②小売業を支援なく閉鎖に追い込む③住民を自宅に閉じ込める―といった極端な政策を展開した。コロナ禍後の消費停滞には、ポーゼン氏が指摘する権威主義体制のメカニズムが働いている可能性は否定できない。

おわりに

中国の消費を抑制する要因の多くは、かつての高度成長を支えた要因の裏返しでもある。従来は低賃金が輸出産業の競争力を高め、不動産市場の形成と地方政府債務の拡大が投資を押し上げた。また改革開放期の権威主義体制は、迅速な政策決定と資源投入を通じて経済発展を加速した。

しかし、そうした輸出と投資への依存は、現在の過剰生産と過当競争、デフレ輸出と貿易摩擦、過剰債務と不動産市場の崩壊に帰着し、消費へのシフトが重要な課題となった。

2026年3月5日、李強首相は全国人民代表大会の政府活動報告で、消費拡大を通じた内需主導の成長を強調した。しかし、十分な具体策を示さず、経済成長目標も前年から引き下げた。同報告に関して、ある識者は「政策担当者らが内需の弱さの解消は困難と認識しつつある」という見方を示した(注15)。

消費の停滞は多くの要因が絡み、短期的な刺激策だけでは解決できない。消費の動向を見極めるには、所得を左右する戸籍、税制、社会保障、人口動態に影響する養育費や住宅費、雇用などへの取り組みを長期的に注視していくことが必要だ。

《おさらい》

Q 中国の消費停滞をもたらす主な近年の潮流は何か。

A 人口減少や少子高齢化、不動産価格の下落と取引停滞、コロナ禍の後遺症が挙げられる。

Q どのような人口対策を講じているのか。

A 産児制限の緩和に加え、出産・養育負担軽減策を導入したが、人口減少の勢いは止まっていない。

Q 不動産市場の停滞が中国で消費停滞につながる理由は?

A 経済に占める比重が大きく、不動産販売減は耐久消費財需要や雇用を直撃する。家計資産が住宅に偏重しているため価格下落は将来不安を強め、消費抑制効果が働きやすい。

Q コロナ禍は消費にどのような影響を与えたか。

A 都市封鎖や雇用悪化で将来不安が強まり、消費者信頼感は大きく低下した。その後も回復は鈍く、慎重な消費態度が定着しつつある。

注1:5年毎の人口減少数と減少率は、2021~2026年-1352万人(-0.9%)、2026~2031年-1917万人(-1.4%)、2031~2036年-2601万人(-1.9%)、2036~2041年-3175万人(-2.3%)、2041~2046年-3817万人(-2.9%)、2046~2051年-4813万人(-3.7%)。United Nations, World Population Prospects 2024 (New York: United Nations, 2024), Medium Variant.

注2:産児制限を徹底するため、国家計画生育委員会(後の国家衛生計画生育委員会)を中枢に、地方の末端に至る大規模な執行体制が構築された。2005年末時点で国家・省・地・県・郷級の人口計画生育の専職職員は50.9万人、村級の計画生育管理員・サービス員約120万人、居民小組長約600万人など末端の担い手も計画生育業務に関与していた。国家人口和計画生育委員会「関於加強人口計生基層基礎工作的若干意見」(国人口発〔2009〕5号)。

注3:年齢別消費の推計は、2020年の China Family Panel Studies(CFPS)を用い、世帯単位で記録された家計消費額を世帯人数で割って各世帯員に均等に配分した上で、年齢階級別平均を算出したもの。家計消費を個人単位で直接観測したものではなく、近似的な年齢パターン。Shin-ichi Ando, Yoon Kim, and Yifan Zhang, Demographics and Consumption in Asia toward 2050, IMF Working Paper No.25/247, 2025, Figure 12 (China), p. 21; Table 1, p. 8; Section 3.2, pp. 9-10。

注4:World Bank, World Development Indicators. 世界銀行によると2023年の合計特殊出生率は、中国0.999、日本1.200、韓国0.721、米国1.617。

注5:Kenneth S. Rogoff and Yuanchen Yang, Rethinking China's Growth (78th Economic Policy Panel Meeting, October 2023), pp. 4-5, Table 1. 同論文によると、2021年において、不動産分野の規模は上流要素を含めるとGDPの約24.4%、インフラを含めると約31.7%に達する。

注6:不動産デベロッパーの債務規制として2020年に導入された「三道紅線(3つのレッドライン)政策」は、不動産デベロッパーの財務指標(①負債資産比率〔前受金除く〕70%以下、②純負債比率100%以下、③短期債務を上回る現金保有)の三基準を満たさない企業の借入拡大を制限する規制。中国人民銀行・住房城郷建設部「重点房地産企業資金監測和融資管理規則」(2020年8月)。金融機関向けの規制としては、銀行の総貸出に占める不動産貸出比率に上限を設定。中国人民銀行・中国銀行保険監督管理委員会「銀行業金融機関房地産貸款集中度管理制度」(2020年12月公表、2021年施行)。

注7:Kenneth Rogoff and Yuanchen Yang, "A Tale of Two Countries: The Real Estate Crises in 1990s Japan and Contemporary China," BPEA Conference Draft, March 26-27, 2026, pp. 2, 28.

注8:中国人民銀行ほか「関于調整優化差別化住房信貸政策的通知」(2023年)、2024年9月の住宅ローン金利引き下げ・購入制限緩和措置。国務院「関于規画建設保障性住房的指導意見」(2023年)および2024年の在庫住宅買い取りを通じた保障性住宅転用政策。

注9:World Bank China Economic Update Dec 2023, p.15.

注10:スターバックスは中国でのシェアを落とした結果、25年11月、中国の小売り事業を行う合弁会社を中国系ファンドBoyuと設立し、株式の60%をBoyuが保有することを公表。36 Kr "Starbucks China changes ownership, putting pressure on Luckin Coffee" 2025 Nov.4.

注11:Yicai Global, "China's Cosmetics Sales Top CNY1.1 Trillion for First Time, "January 22, 2026. 人民網日本語版「中国2025年の化粧品市場規模が1兆元を突破国産ブランドの シェアは6割近くに」2026年3月25日。

注12:日本経済新聞電子版「イオンが中国で低価格店 デフレ圧力受け、スーパーは4店営業終了」2026年3月6日。

注13:Adam S. Posen, "The End of China's Economic Miracle: How Beijing's Struggles Could Be an Opportunity for Washington," Foreign Affairs, September/October 2023.

注14:関志雄「中国におけるプラットフォーム業界の独占的行為に対する規制強化― アリババへの取締りを中心に ―」独立行政法人経済産業研究所、2021年5月21日。

注15:CNN Business, "China Sets Cautious Growth Target as Leaders Confront Weak Domestic Demand," March 5, 2026.

タグから似た記事を探す

記事タイトルとURLをコピーしました!