中国GDP統計の謎

中国の国内総生産(GDP)は世界の約17%を占める。日独を抜き去り、米国に迫る存在感を持つ。その一方で、公式GDP統計の正確性を巡る議論は絶えず、過大評価されていると言った文脈で語られることも多い。しかし、関連の研究をひも解くと、中国のGDP統計は進化を遂げ、中国公式の成長率は妥当であるという海外研究の推計もある。中国の公式GDP統計はどのような変遷をたどり、直近では誰がどう評価し、どのような課題を残しているのかを整理してみたい。

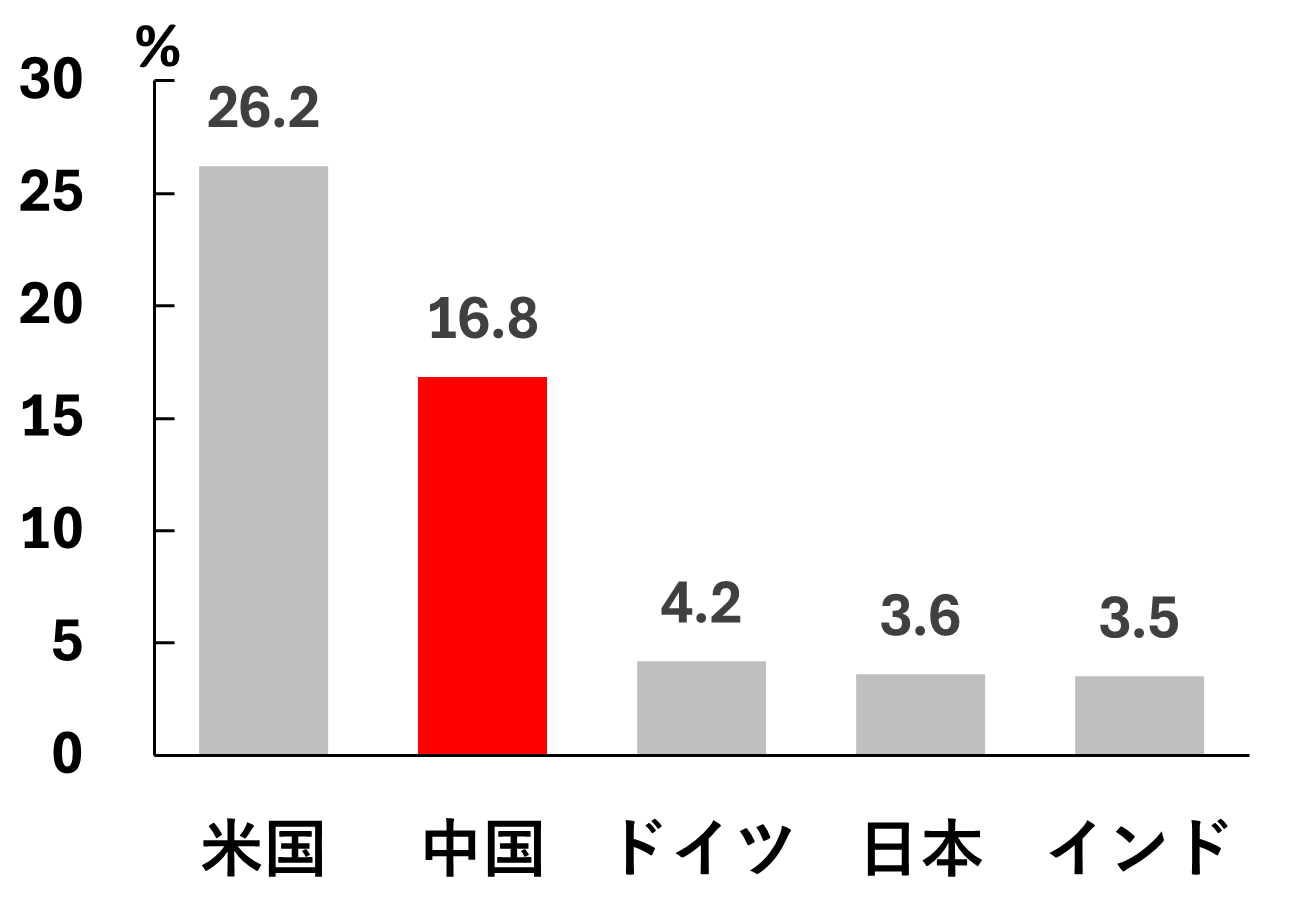

2024年 主要国の名目GDP(米ドル)シェア

(出所)世界銀行のデータを基に作成

中国における公式GDPへの疑念は強く、それを象徴するのが「李克強指数」だ。2007年当時、遼寧省トップだった李克強は在中国米国大使との会談で「GDPは人為的であてにならない」と述べ、代替指標として「電力消費」「鉄道貨物量」「銀行の新規貸出額」を用いていると語った。これを本国に伝える米国の電文が10年に流出し、英エコノミスト誌がこの3要素を合成した指数を「李克強指数」と命名した(注1)。

公式統計への疑念は旧社会主義圏の特徴で、中国はそこから脱却していないという言説がある。しかし、中国のGDP統計は一貫してその影響下にある訳ではない。

統計の改善と課題

中国GDP統計はある時期まで旧社会主義圏の算出方式が残存していたのは事実だ。

国際標準である 国民経済計算(SNA) は、生産額から中間投入を差し引いた付加価値の合計でGDPを算出する。これに対して旧社会主義圏の総産出額の集計は、中間投入を控除しないため、工・農業など物的生産を過大に評価する。中国は1985年、この方式 から国際標準に移行し始め、両者が併存する時期が続いた。2002年に中国版の国民経済計算である「国民経済核算体系」を整備し、そこから本格的な移行が進んだ(注2)。

しかしその後も別の問題が指摘される。公式のGDP成長率の変動幅が平準化され、景気が安定推移しているように加工されていると指摘されたのである。端緒の一つは2014年に米コロンビア大学のエミ・ナカムラ氏らが都市消費成長の分析から、中国の公式統計が現実の変動を平滑化している可能性を示した(注3)。これらを踏まえ、19年に米サンフランシスコ連邦準備銀行のジョン・フェルナルド氏 らが電力、輸出、工業生産など8指標からなる独自の合成指数で推計し、公式GDPと照合。特に13年以降の公式GDPが過度に滑らかになっていると指摘した(注4)。

一般に中国の公式GDP成長率は常に過大評価されているという印象で語られる。しかし、この平準化の指摘が正しいとすると、一方的に実態を過大評価するだけでなく、過小評価する場面があることを示唆している。

公式統計の透明性

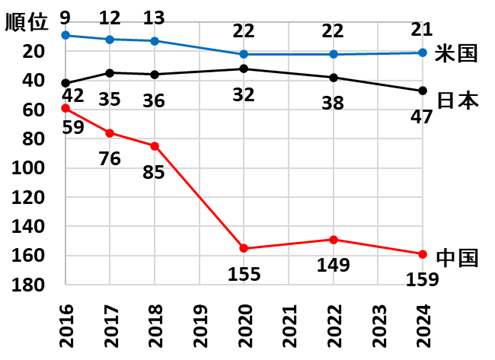

公式統計一般に視野を広げると、2020年頃から統計公開が制限されるようになった。固定資産投資の価格指数(デフレーター)、企業所有形態別の銀行融資額、産業別雇用数の公表が停止されたほか、23年には悪化が進む若年層(16~24歳)失業率の公表が停止。翌年に失業率が低く出る別基準によって再開された(注5)。統計の国際評価機関である「Open Data Watch」(オープン・データ・ウオッチ)は中国の評価ランクを18年の85位から24年の159位に大幅に引き下げている(注6)。

Open Data Watchの各国評価ランキング

(出所)Open Data Watchのデータを基に作成

独自推計の動き

一方で、民間による推計も進んでいる。GDP以外の公式統計データを総合してGDPの動きを推し量る試みが進むほか、衛星から測定する地上の夜間光を利用するGDP成長率の推計も開発されている。2012年に米ブラウン大学のJ・ヴァーノン・ヘンダーソン氏らが「統計の精度を確かめる物差し」として提示。それ以来、米シカゴ大学のルイス・マルチネス氏ら多くの研究者が中国経済の実勢を読むのに活用している(注7)。

ただし、これらも決定版という訳ではない。夜間光のノイズ(不要情報)補正の方法、二酸化炭素や発電など補助に使うさまざまなデータとの組み合わせ次第で結果が振れるためだ。実際、この手法による推計で米ジョンズホプキンス大学のインヤオ・フー氏と国際通貨基金(IMF)のジャーション・ヤオ氏が、政府公式値は長期的に経済成長を過大評価していると結論付けた(注8)のに対して、ニューヨーク連邦準備銀行のハンター・クラーク氏らは公式値が実態を過小評価していると結論付けている(注9)。

正確性に関する最近の議論

こうした経緯を経て、直近の政府公式GDP統計はどう評価されているのか。最近の二つの代表的な議論を概観してみたい。一つは公式値が実態と合致している、もう一つは実態を過大評価しているとするものである。

(1)「正確」説

公式GDP値は正確であると評価する議論の一つとして、米連邦準備制度理事会のホームページで2025年6月、「Is China Really Growing at 5 Percent?(中国は本当に5%成長しているのか)」と題した論考が公表された。ここでは独自のGDP推計が24年の公式GDP成長率とほぼ一致したと報告している(注10)。

この推計は、工業生産、小売、不動産、輸入など各統計に共通して現れる景気の動きを抽出し、GDP成長率を独自に計算。2022年の先行研究で開発された枠組みを用いて24年10-12月期まで更新したものだ(注11)。導き出された結論は次の3点に集約される。

第1に、GDP成長率の公式統計の変動幅は独自推計よりも小さく、平準化されている。この点は前出のサンフランシスコ連邦準備銀行の指摘をおおむね踏襲。公式値と独自推計のギャップは、2008年のリーマンショックによる落ち込みとその後の回復過程で特に顕著だった。その後も新型コロナウイルス感染症のパンデミック(世界的大流行)に入る20年まで、公式値の変動が極端に平たんであることを示している。

第2に、2020年のパンデミック以降は独自推計値と公式値の連動性が高まり、両者のギャップが縮まった。それまでの公式値に見られた変動の極端な平準化は解消され、直近の推計値は公式統計の24年実績や25年政府目標とほぼ同じ5%程度の成長となった。

第3に、高い成長率を支えたのは輸出である。中国はパンデミックの発生以降、消費の伸びや不動産部門が停滞してきた。そうした中でも高いGDP成長率を維持できたのは、海外市場における中国製品への旺盛な需要と、重点産業の強化策による供給力強化だったと分析する。

米連邦準備制度理事会が示した推計の正確性は、GDP成長率の公式統計とそれ以外の公式統計の整合性が高まってきたことを示す可能性が高い。主に非GDPの公式統計を元にして推計しており、その結果が公式GDP成長率と一致しているからである。GDP推計の信頼性は、用いられた公式統計の正確性に大きく依存する可能性も示している。

(2)「過大評価」説

これに対して、公式のGDP成長率統計は過大評価と見るのが独立系調査会社ロジウム・グループである。同社は2024年末のリポート「After the Fall: China's Economy in 2025(転落の後:2025年の中国経済)」において、23年のGDP成長率は公式の5.2%に対して独自推計が1.5%、翌24年は公式値5.0%に対して2.4~2.8%と推計した。すなわち、公式値は2.2~3.7ポイント過大評価していると見ている(注12)。

同社はGDP以外の公式統計の矛盾に注意を払い、独時の推計を行っている。例えば、2024年1~11月のインフラ固定資産投資が、公式統計で前年比4.2%増である一方、セメント生産量は10.1%減、アスファルト工場稼働率も同年を通して低下するなど、公式統計と現場の傾向が整合していないと指摘した。

また、同期間の公式の固定資産投資は前年比で3.3%増加しているが、民間固定資産投資は0.4%減、不動産開発投資は10.6%減とマイナスが並び、2024年の投資分野はGDP成長にマイナスかせいぜい貢献ゼロの可能性が高いとしている。こうして、関連指標による裏付けを基に実勢を判断している。

ロジウム・グループの推計では投資のほか、政府支出、家計支出、純輸出(輸出−輸入)でも同様の検討を行っている。すなわち、同社の推計は、公式統計を単純採用したものではなく、独自の吟味・調整を施した四つの支出項目を個別に勘案し、合算したものである。

透明性や正確性の問題は今も

GDP成長率公式値に関する正確説と過大評価説を分けるのは、結局のところ非GDPの公式統計をどの程度額面通りに反映させるかという点にある。

中国の公式GDP統計は大きな変化を遂げてきた。単純に旧社会主義圏の手法を継承しているわけでも、常に実態を過大評価しているわけでもない。かつて顕著だった変動の平準化も正されたと指摘される。この結果、直近のGDP成長率の公式統計を支持する海外の権威ある研究もある。ただし、公式統計全般の透明性や正確性の課題は今も残されている。

注1:"Keqiang ker-ching: How China's next prime minister keeps tabs on its economy," The Economist, Dec. 9, 2010.

注2: Katsuhide Takahashi, "On the Credibility of GDP Statistics in China: Official Historical Data Reexamined," Kobe University Economic Review, Vol. 52(2006). Holz, Carsten A., "The Quality of China's GDP Statistics," China Economic Review, Vol. 30, Sept. 2014.

注3:Emi Nakamura, Jón Steinsson & Miao Liu, "Are Chinese Growth and Inflation Too Smooth? Evidence from Engel Curves," National Bureau of Economic Research, Feb. 2014.

注4:John G. Fernald, Eric Hsu, and Mark M. Spiegel, "Is China Fudging Its GDP Figures? Evidence from Trading Partner Data," Federal Reserve Bank of San Francisco, August 2019

注5:The Wall Street Journal, "How Bad Is China's Economy? The Data Needed to Answer Is Vanishing," May 4, 2025. Reuters, "China suspends youth jobless data after record high" Aug. 15, 2023.

注6:https://odin.opendatawatch.com/report/rankings

注7:J. Vernon Henderson, Adam Storeygard, David N. Weil, "Measuring Economic Growth from Outer Space," Working Paper. NATIONAL BUREAU OF ECONOMIC RESEARCH. July 2009. 夜間光を用いた成長測定の古典的研究。Luis R. Martinez. "How Much Should We Trust the Dictator's GDP Estimates?" University of Chicago, Harris School of Public Policy Working Paper. June 2018.

注8:Yingyao Hu, Jiaxiong Yao. 2021. "Illuminating Economic Growth," Journal of Econometrics, July 7, 2021. 1992~2001年, 2001~2007年, 2008~2013年の3つの期間全てで公式値が推定値を上回ったと結論。

注9:Hunter Clark, Maxim Pinkovskiy, Xavier Sala-i-Martin, "China's GDP Growth May Be Understated," NBER Working Paper, April 2017. 2000~2016年の成長率平均値は公式値8.5%に対して、独自推計値を10.1%としている。

注10:Barcelona, William L., Danilo Cascaldi-Garcia, Jasper J. Hoek, and Eva Van Leemput (2025). "Is China Really Growing at 5 Percent?" FEDS Notes. Washington: Board of Governors of the Federal Reserve System, June 06, 2025.

注11:William L. Barcelona, Danilo Cascaldi-Garcia, Jasper J. Hoek, Eva Van Leemput, "What Happens in China Does Not Stay in China," International Finance Discussion Papers, November 2022.

注12:Rhodium Group,"After the Fall: China's Economy in 2025," Dec. 31, 2024.

タグから似た記事を探す

記事タイトルとURLをコピーしました!