転換を迫られる中国経済

=不動産依存型の発展は限界に=

中国経済の高成長をけん引してきた不動産市場の異変が止まらない。「共同富裕」を掲げ、経済格差の縮小や拝金主義の是正を目指す習近平政権が、2020年夏以降、不動産開発業者の債務を制限したのが発端だ。

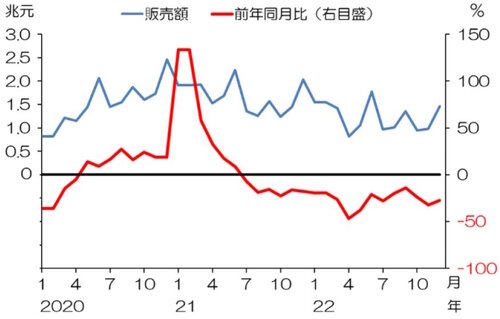

資金繰りが悪化した開発業者がマンション建設工事を中断。完成前物件の予約購入者によるローン支払い拒否も広がった。不動産市場は急激に冷え込み、販売額は前年比でマイナスが続く。

中国の建物販売額

(注)直近値は2022年12月

(出所)CEIC、中国国家統計局

政府が市場を下支えする政策に転じたことで、落ち込みはいったん落ち着くとみられる。しかし不動産への過度な投資や債務の膨張、住宅価格高騰など、蓄積したリスクを解消するには不動産に大きく依存する発展モデル自体の転換が不可欠だ。既得権者の抵抗や市場崩壊を回避しながらこれを進める難度は高い。本稿では中国経済の今後を大きく左右する不動産政策の成否について論じる。

地方政府が主導

そもそも中国では社会主義体制の下、住宅は政府が分配するものだったが、1998年に住宅が商品化。不動産市場が形成され、短期間で中国経済の柱とも言うべき存在になった。

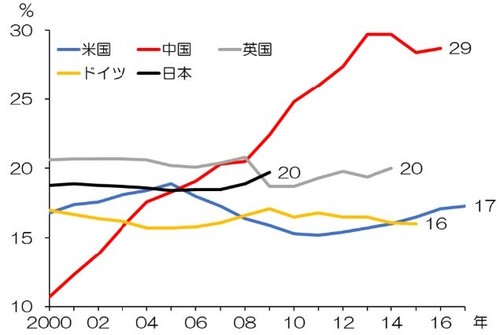

米ハーバード大学のケネス・ロゴフ教授らによると、中国の国内総生産(GDP)に占める不動産と関連産業の貢献度は、合算すると29%(2016年)に上る。これは米国の17%(17年)やドイツの16%(15年)と比較してかなり高い。同教授らは中国で不動産関連の活動が20%減少するとGDPが5~10%減少し得ると試算したほどだ。

各国不動産関連産業のGDP比

(出所)Kenneth Rogoff, Yuanchen Yang(2020),"Peak China Housing"

中国経済が不動産に依存する体質になったのはなぜか。地方政府(財政と成長)と個人(投資)の利害が一致する形で、資金が不動産市場に流れ込んだためである。

実は中国の地方政府にとって、不動産は重要な財源だ。かつて地方政府は「財政請負制」の下、税収の一部を中央に上納すればよかった。比較的、自由度の高い財政運営が許されていたのだ。

しかし1994年に導入された分税制で地方と中央の税収の取り分が再定義され、地方の取り分は大きく減った。地方は限られた税収と中央政府からの交付金によって財政をまかない、かつ中央に課せられた経済成長目標を達成しなければならなくなった。

そこで活用されたのが不動産である。中国において土地はすべて公有物であり、そのほとんどを地方政府が管理する。地方政府は期限付きの土地使用権を不動産開発業者に売却して財源にするようになった。地方政府は農民などからわずかな補償金で収用。インフラを整備して価値を高めることで売却益を拡大していった。

この手法によって地方政府は財源を確保すると同時に、地域の経済成長を加速させたのだ。地方政府の財源のうち、土地使用権譲渡による収入の割合は、不動産販売が落ち込む前の2020年で46%に達している。

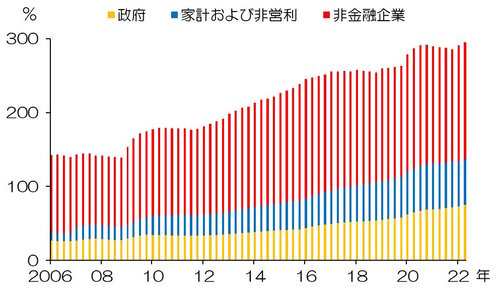

この仕組みの中で開発資金の調達を担うのが、地方政府が設立している地方融資平台(LGFV=Local Government Financial Vehicle)である。融資平台は地方政府の意向を受け、企業の形態で銀行融資や社債発行による資金調達を行う別動隊。つまり、実質的に地方政府の債務でありながら帳簿には載らない「隠れ借金」が発生することになる。

この隠れ借金を膨張させたのが、2008年のリーマンショックだった。この時、中国政府は4兆元(当時のレートで約56兆円)の景気対策を実行して世界経済の落ち込みを下支えした。うち3割強の1.25兆元は地方政府が担った。やはり不動産開発が中心になったため、融資平台を通じた地方政府の債務も急増。後に問題視されることとなったのである。

各種債務のGDP比(四半期)

(出所)Bank of International Settlement

中央政府は地方政府のこうした債務膨張を警戒。融資平台を通じた資金調達を規制するなどブレーキを掛けた。 一方で地方政府に対しインフラ投資用債券の発行枠を拡大するなど隠れ借金の可視化と圧縮を試みている。しかし一連の施策は奏功せず、不動産開発による地方政府の債務膨張自体は止めることができなかった。

個人資産の中心に

不動産依存型経済の形成には、地方政府だけでなく個人も重要な役割を演じてきた。不動産の7割を占める住宅市場では、値上がりを見込んだ投機目的の購入が富裕層を中心に広く行われている。「不動産は価格が上昇し続ける」という認識が広がり、主要な投資対象となったのである。

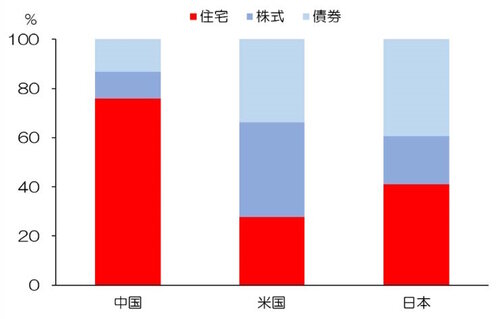

元来、住宅は政府が支給するものであったため、固定資産税や相続税がない。このことも手伝って、保有資産における住宅の割合は他国と比較し非常に高くなった。

各国の主要資産の割合

(出所)Kenneth Rogoff, Yuanchen Yang(2020),"Peak China Housing"

その結果、住宅所有者のうち2軒以上を所有する者の割合は4割を超えている。転売のために値上がりを待つ物件が多いことから、夜に電灯がともらない空室が目立つ新築マンションが少なくない。入居者が少なく閑散としたマンションは、建設が中止されて放置されたマンションも含めて「鬼城(ゴーストタウン)」と呼ばれている。

住宅供給が実需を大きく上回った結果、総人口14億人に対して供給された住宅戸数は34億人分に上るとされる。裏返せば、こうした投機が不動産市場と地方政府の財政を支えたのだ。

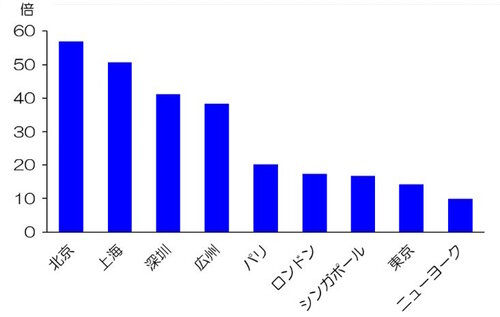

その結果、住宅価格の上昇は正常な水準を超えている。住宅価格と年収の比率を他国の主要都市と比較すると、パリ、ロンドン、シンガポール、東京、ニューヨークがおおよそ年間可処分所得の10~20倍の範囲にあるのに対し、北京や上海は既に50倍を超えた。富裕層の投機によってマンションが高騰し、一般人には手が届きにくくなっている。このことは国民の経済格差への不満にもつながる。

不動産依存型の経済発展の問題は、投機需要に支えられているため、不動産価格が上昇し続ける中でしか維持できない点にある。主要70都市のうち、2022年12月に新築住宅が前月より上昇したのは15都市しかない。

つまり、一握りの巨大都市を除いて大半の都市では不動産価格が下落しているのである。地方政府は市場の変調に対し、値下げ幅制限など価格維持策を打ち出しており、表面上の価格と市場価値の乖離(かいり)が広がっている可能性もある。無論こうした措置は問題の根本的な解決にはならない。

住宅価格所得比率(2022年)

(注)各都市住宅価格中央値/年収中央値で算出

(出所)NUMBEO

少子化対策にも影響

不動産価格の高騰は、少子化対策の観点からも放置できない。住宅ローンと教育費の高負担が出生率低下の主因とされているからだ。少子高齢化は、労働投入や内需を縮小させて経済成長を押し下げるほか、社会保障コストの上昇を通じ財政を圧迫する。国家間競争で米国に挑む中国には深刻な問題である。

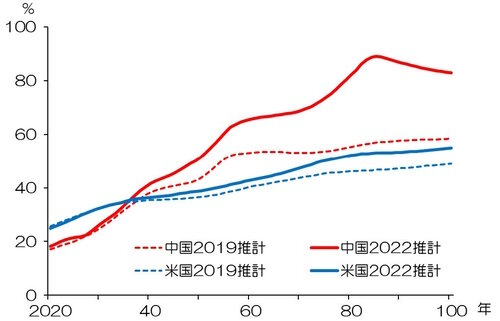

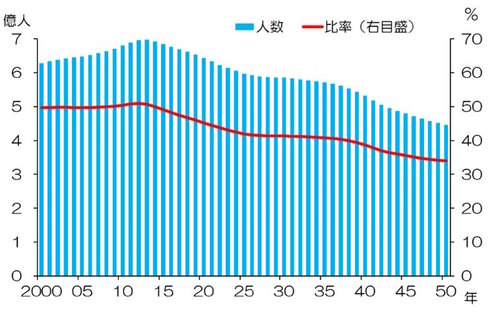

習政権下では2014年以降、「一人っ子政策」に象徴される産児制限を頻繁に緩和。しかし合計特殊出生率は下落し続けている。国連は22年の中国の人口推計(中位値)を19年推計から大幅に下方修正した。生産年齢人口は50年で約5500万人(7%)減、2100年では1億9000万人(33%)減とした。

その結果、高齢者人口(65歳以上)の生産年齢人口への依存度は大幅に高まり、米国に対して不利な状況が年々深刻化すると予測される。

米中の高齢者依存度

(注)高齢者依存度=65歳以上の人口/15~64歳の人口

(出所)国連

住宅バブル崩壊も

中国の不動産需要は中長期的にどうなるのか。人口動態から見ると住宅の実需は一貫して縮小していく。

前出の国連の2022年推計(中位値)によると、住宅の実需を創出する主要年齢層である20~50歳の人口は14年から長期的な減少期に入っている。22年から50年にかけて、およそ28%の減少が予測されている。実需の縮小は投機の縮小にもつながり「バブル」崩壊を加速させる可能性がある。

中国の20~50歳人口の推移

(出所)国家統計局

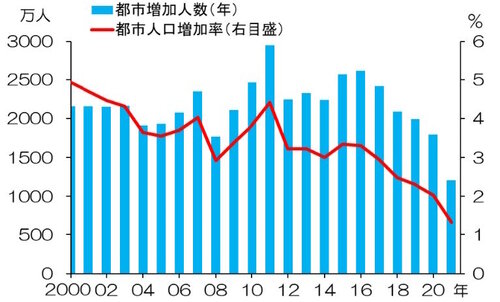

農村から都市への人口移動(都市化)の効果も逓減していく。常住人口ベースで都市に住む人の割合はすでに65%に達し、都市の人口増加のピッチは落ちている。都市人口の増加率は2000年の前年比5%から21年の1.3%へと低下した。政府は「新型都市化」を推進しているものの、重点はむしろ戸籍の都市化に移っている。すなわち都市に住む農村戸籍者の都市戸籍への転換であり、新たな人の移動による住宅需要の拡大は生じにくい。

常住人口の都市流入

(出所)国家統計局

このため、習政権は不動産依存経済からの脱却を急いでいる。2016年12月の中央経済工作会議では「家 は住むものであって、投機の対象ではない」と表明。投機をけん制するこの見解はその後も繰り返され、22年12月の中央経済工作会議でも改めて確認された。同会議ではまた、「新たな発展モデル」へと移行させる意思を表明している。

この路線の背景には、習政権が掲げる「共同富裕」がある。共同富裕という言葉自体は古くからあった。鄧小平の「先に豊かになれる者から豊かになった後に、後から来た者が豊かになる」という指針の中で、「先富」の次の段階として示されていた。

習氏は2020年後半頃からこのスローガンを強調し始めた。22年秋に異例の党総書記3選を目指すにあたり、新たな発展段階に入ることを印象付ける狙いがあったのかもしれない。実際、不動産開発業者に対する規制を始めたほか、富の集中や固定化を象徴する巨大IT企業、芸能人、学習塾などを規制する動きも連動していた。

次々に繰り出された民営企業に対する規制は、一見性急な政治運動を連想させる。しかし、共同富裕は長期的な目標として位置付けられており、経済の実情を踏まえ段階的に推進されていくとみられる。例えば2021年12月の中央経済工作会議では、一部の人が先に富むことを引き続き認めることを確認。党内意見のバランスもとりながら進める姿勢を示した。

とは言え、習政権が共同富裕の基本路線自体を放棄することはなさそうだ。革命家の子弟を意味する「紅二代」の間では、改革開放期にまん延した拝金主義や格差拡大が党の信頼をむしばんでいるという危機感が、広く共有されているという。

紅二代の代表格である習氏が、改革開放色が強いとされる「共青団」系の有力者を排除した体制下において、自らのカラーを色濃く反映していく公算は大きい。

不動産税を導入

こうした習政権の姿勢は、不動産税導入の試みにも表れている。中国では不動産所有に対する税である不動産税(日本の固定資産税に相当)が未整備であり、これが投機的な不動産取得を助長してきた。不動産税の導入は投機需要や価格高騰を抑制する効果のほか、地方政府の税収拡大が期待できる。

ただ、急激な路線転換は容易ではない。例えば2011年から、上海市と重慶市で高級物件や2軒目以上の所有物件に限定して、同税が試験導入された。

しかし、不動産価格の抑制にも地方政府の税収拡大にも明らかな効果はなかった。課税対象を建物のみに限定し、税率を低く設定したためだ。不動産投機の受益者である党上層からの抵抗がある中、不動産税を実効性のあるものにすることは容易ではない。

それでも習氏は、2021年10月の党誌「求是」の記事「共同富裕を着実に推進する」で「不動産税の立法・改革を推進し、試行をしっかり行う」と表明。同月23日の全人代常務委員会では、試験導入の対象地域を広げて5年間展開する決定を下した。

ところがこれも、不動産市場の急激な落ち込みを受け、翌22年3月に同年中の試験導入を見送った。

最後は不動産業者を国有化?

このように、習政権は統制色の強い経済運営によって不動産市場をコントロールしようとしている。党は民営企業の重要性を強調する場面で「2つの揺るがず」を強調する。これは「公有経済を揺るがず強固に発展させ、非公有経済を揺るがず奨励、支持、誘導し、平等に扱う」という意味だ。

しかし、習氏は党のコントロール下にある国有企業を重視する傾向が強く、国有企業を「強く、優秀に、大きくする」ことを常に求めてきた。李克強首相が民間の起業やイノベーション「大衆創業、万衆創新」の旗を振ったのとは対照的だ。実際に習政権下では国有企業の合併・統合を進めることで巨大国有企業を誕生させている。

主な国有企業の合併統合案件

(出所)各種報道を基に筆者

不動産開発業も例外でない。民営企業の巨大化を警戒する習氏は2020年以降、ITプラットフォーマーと並んで不動産業者を規制のターゲットとしてきた。

今後、危機に陥った民間不動産開発業者は実質的に国有化され、党のコントロール下に置かれていく可能性がある。中国人民銀行(中央銀行)は2021年12月、記者会見で資金繰りが悪化した不動産開発業者の資産を、他の不動産会社に買い取るよう求めた。

会見では「国有企業や優良な同業他社には買収する意欲がある」とも表明。想定する買い手は信用力が高く資金調達が容易な国有企業とみられている。中国人民銀行は金融機関に対し、そのための融資や起債の受け入れも強化するよう求めた。

その後も政府は2022年11月に不動産市場への包括的な金融支援策を公表。これを受けて各国有銀行は不動産開発やM&A用の資金として、不動産開発業社向けの融資枠を相次いで設定した。

その規模は同年12月9日までに公表されたものだけで合計3兆1950億元(約62兆円)に上る。同年9月末時点での不動産融資残額の2割に相当する融資枠が新たに設定された計算だ。

続く2022年12月15~16日の中央経済工作会議では不動産業界のM&Aや賃貸市場の形成などに言及。不動産の「新たな発展モデルへのソフトランディング」を推進するとした。こうした動きが、実質的な不動産業界の「国有化」につながる可能性は否定できない。

習政権の一連の改革が目論見通り進むかどうかは不透明だ。既得権者の抵抗や市場崩壊を回避しながら進まなければならず、綱渡りのようなバランスを求められるからだ。また、不動産税の試験導入期間は5年を想定していることなどを考慮すると、段階的で長い時間を要するだろう。

いずれにせよ確実なのは、不動産依存型経済から脱却が遅れれば、中国経済全体に大きな重しとなってのしかかるということだ。

中国経済の行く末は...(イメージ)

(出所)stock.adobe.com

タグから似た記事を探す

記事タイトルとURLをコピーしました!