脱炭素化の潮流はどこへ向かうか

地球温暖化を防ぐための脱炭素政策を巡る世界の構図が、様変わりしようとしている。米国が温室効果ガス(GHG)削減の枠組みである「パリ協定」から離脱する一方で、中国は再生可能エネルギー拡大を加速させ、脱炭素の旗振り役を演じ始めた。地球温暖化対策のフロントランナーの欧州は着実に脱炭素を進展させているが、ウクライナ戦争に端を発したエネルギー危機に揺さぶられている。日本は脱炭素政策の推進を掲げているものの、化石燃料の需要拡大につながる物価対策なども実施され、政策の「ちぐはぐ感」を指摘する声もある。地球の未来を左右する温暖化対策はどこに向かうのか。

離脱の米国 推進の中国

世界の温暖化対策が大きく揺らいだ最大のきっかけは、米国の第2次トランプ政権誕生だ。トランプ大統領は地球温暖化問題そのものの存在を否定している。GHG排出量が世界2位の米国はパリ協定から離脱しただけでなく、化石燃料である天然ガスの増産などを国内で推し進め、脱炭素化の機運に水を差している。一方で、中国は再生可能エネルギーの導入を積極的に進めている。例えば、太陽光パネル製造・出荷の世界シェア(占有率)は8割にのぼり、世界の再エネ普及をリードしている。

温暖化対策に背を向ける米国と、積極的に推進する中国。一見すると、世界の2大国の姿勢は好対照を見せるが、環境政策を巡る国際的な構図はそれほど単純ではない。この点については後ほど詳述する。

現行削減ペースでは足りない

温暖化による気候変動が原因とみられる大規模な災害や農林水産業への打撃、感染症の拡大などさまざまな被害が深刻化している。脱炭素化によって地球温暖化を食い止めることは、全人類にとって喫緊の課題と言える。

2015年にパリで開かれた第21回国連気候変動枠組み条約締約国会議(COP21)で採択された「パリ協定」は、産業革命前からの平均気温上昇を2度以内、できれば1.5度に抑えるとする目標を掲げた。その達成に向けて、各国・地域がGHG削減目標を提出・報告し、必要に応じて見直ししている。現在のGHG削減目標は、日本が35年までに13年比60%減、米国が05年比61~66%減など で、各国の実情から見ればかなり野心的な目標だろう。

それでも、コロナ禍による経済活動の低迷期を除けば、世界全体のGHG排出量は増加傾向にある。地球温暖化に歯止めはかかっていないのだ。平均気温の上昇幅は2024年で既に産業革命前より1.5度以上高くなっており、パリ協定の目標はまさに「風前のともし火」だ。

国際協調の険しい前途

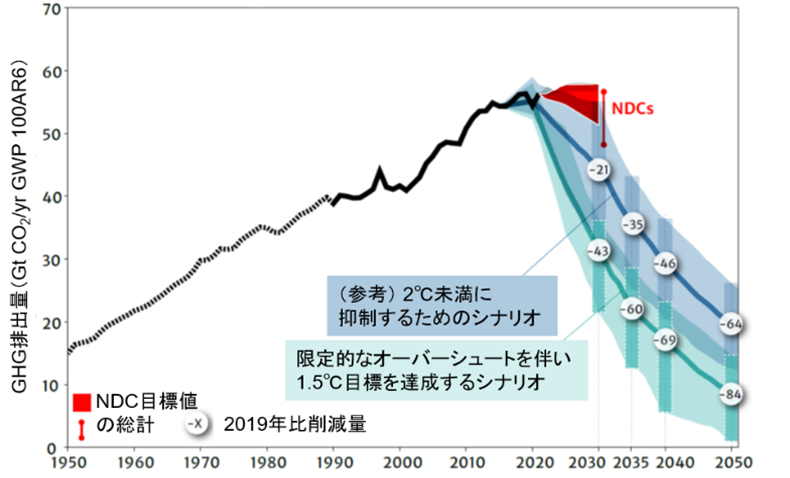

国連が2025年11月、加盟国が提出した35年までのGHG削減目標を集計したところ、パリ協定の目標達成に全く届かないことが分かった。国際エネルギー機関(IEA)の予測によると、このままでは2100年までに平均気温は最大2.9度上昇するという。気候や経済、人々の安全に与える影響は甚大なものになる。世界各国がより踏み込んだ削減目標を定め、実行することが求められる。

だが、ブラジル・ベレンで2025年11月22日まで開かれたCOP30は「化石燃料からの脱却の加速」など主要論連の多くで合意できず、成果の乏しいものに終わった。温暖化対策に向けた国際協調の前途は険しい。

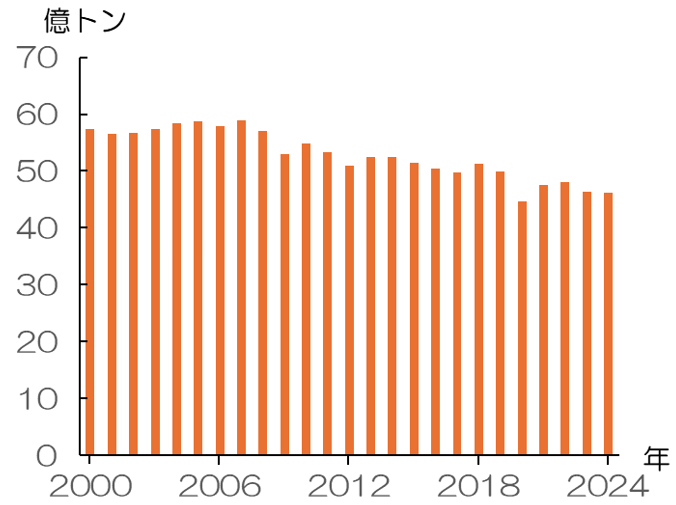

世界のGHG排出量の推移(出所)国連環境計画(UNEP)の資料を基に作成

世界のGHG排出量の推移(出所)国連環境計画(UNEP)の資料を基に作成

再エネ冷遇でも米国の排出量は減少

世界一の産油国の米国は、前述の通り 温暖化対策 に消極的だ。トランプ大統領は2025年9月の国連総会で気候変動問題を「史上最大の詐欺」と決めつけ、11月のCOP30に外交団を派遣しなかった。

国内政策も、バイデン政権が定めた太陽光パネルや電気自動車(EV)などの生産・製造・導入に対する税制優遇を2025年で打ち切った。他方、天然ガスの生産と輸出は拡大する方針で、例えばアラスカ州でガス田を開発し、日本などのアジア諸国への輸出を計画している。

ところが、こうした再エネの普及を軽視した天然ガス強化策が、「短期的には米国のGHGの排出削減につながる可能性が高い」(日本の電力会社首脳)という意外な展開になっている。

GHGの多くは火力発電で石炭や天然ガスなどの化石燃料を燃やす際に排出される二酸化炭素(CO2)だ。米国はシェール革命で天然ガスが石炭より安価になり、石炭から天然ガスへのエネルギー転換が進んでいる。天然ガスのCO2発生量は石炭の半分程度で、石炭から天然ガスに切り替わると、火力発電のCO2排出量は大きく減る。米国のCO2排出量は2005年をピークに減少傾向が続くが、主因は再エネ導入よりも発電燃料の天然ガス化である。トランプ政権の天然ガス重視政策がエネルギー転換を加速させ、皮肉にも排出量削減に貢献していくだろう。

米国の2000年以降のCO2排出量の推移

米国の2000年以降のCO2排出量の推移

(出所)Energy Instituteの資料を基に作成

脱炭素市場で存在感を示す中国

中国は、脱炭素技術の研究開発支援や関連産業の育成策を積極的に進めている。今や再エネ発電設備をはじめ、世界の脱炭素市場を制覇しつつある。脱炭素化への積極姿勢は産業・経済にとどまらない。2025年9月の国連総会に合わせて開催された国際会議「気候変動サミット」のビデオ演説で習近平国家主席は、「国際社会は正しい方向性を見失うべきではない」と訴え、温暖化対策に消極的な米国を暗に批判した。中国としては、30年までに風力・太陽光発電の総設備容量(発電能力) を20年の6倍以上に増やす積極策を表明した。

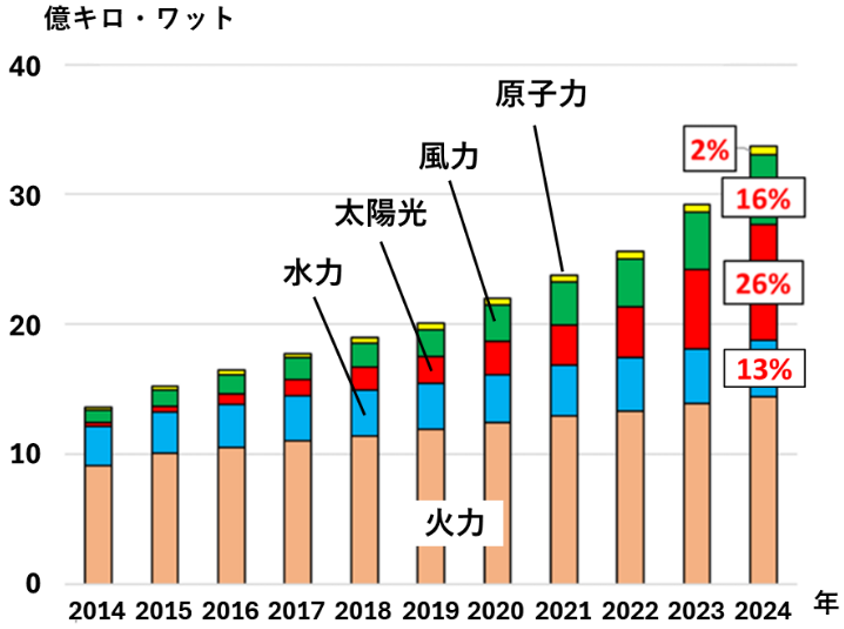

中国は経済規模の拡大に伴いエネルギー需要が増大し、中東産をはじめとした化石燃料への依存が高まっている。中東情勢の悪化など地政学リスクの高まりを受け、エネルギー自給率の向上を目指している。中国の再エネ拡大は、温暖化対策としてだけでなくエネルギー安全保障の強化という意味合いも強い。2024年には、原子力を含む非化石電源の設備容量が、火力発電のそれを上回っている。

中国の電源別の発電設備容量(出所)笹川平和財団のデータを基に 作成

中国の電源別の発電設備容量(出所)笹川平和財団のデータを基に 作成

「本気度」はいかに

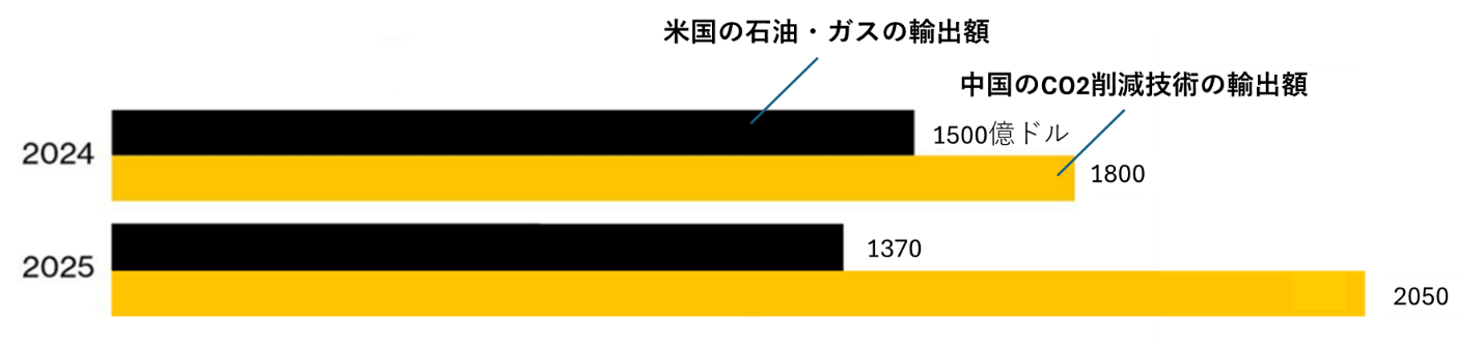

さらに、国内の再エネ拡大で培った技術力を活用して競争力の高い関連産業を育て、経済成長の新たな原動力にする狙いもある。太陽光パネルは既に、世界市場で「独占に近い寡占」状態で、さらに蓄電池やEVなどを含むCO2削減技術・産業 の輸出額は2024年、世界最大の産油国・米国の化石燃料輸出額を上回った。25年に入っても中国は世界の再エネ市場でシェアを伸ばしている。

中国のCO2削減技術輸出額と米国の石油・ガス輸出額(出所)ブルームバーグのデータを基に作成。2025年は7月までの実績を踏まえリコー経済社会研究所が予測

中国のCO2削減技術輸出額と米国の石油・ガス輸出額(出所)ブルームバーグのデータを基に作成。2025年は7月までの実績を踏まえリコー経済社会研究所が予測

とはいえ、中国は今もCO2排出量の多い石炭火力発電を主力電源としている。「GHG排出大国」の顔もあるのだ。中国の再エネ推進政策が、自国の経済安全保障強化や経済成長の手段にすぎないのか、それとも地球環境問題で国際社会をリードする意思の表れなのか。脱炭素化に対する中国の「本気度」をしっかりと見極める必要があろう。

欧州の脱炭素3本柱

欧州連合(EU)は、環境対応を柱に産業力の強化を進める方針をとる。欧州委員会は2025年1月、今後5年間の経済・産業戦略の重要な指針となる「競争力コンパス」を公表した。

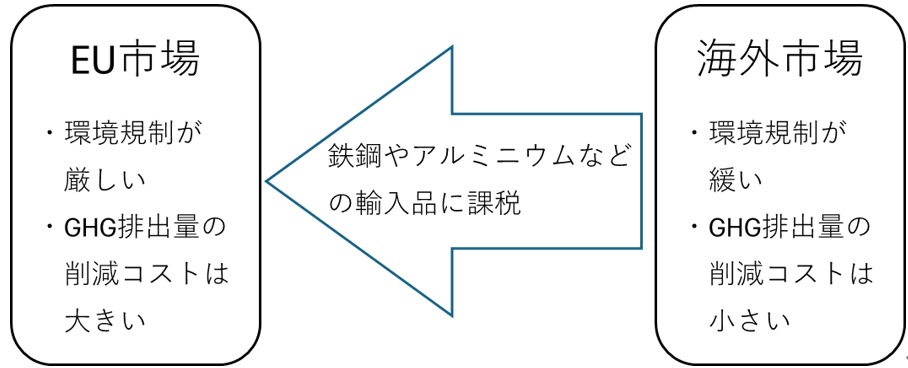

第一の柱は、イノベーションギャップの解消。スタートアップ(新興企業)の創出、新産業につながる技術・サービスの開発支援だ。第二は、脱炭素と競争力の両立を目指した共同ロードマップで、太陽光やEVなどCO2削減技術 への支援だけではなく、鉄鋼や化学・電力などエネルギー多消費産業の脱炭素支援も重視する。第三は、他国への過度な資源・エネルギー依存の低減と安全保障の強化である。

第二の柱の大きな施策として 炭素国境調整措置(CBAM)、いわゆる国境炭素税がある。温暖化対策が不十分な国からEUに輸入される製品に対し、生産過程で排出されたGHG量に応じて課税する。EU域内では厳しいGHG排出削減策が行われ、対策コストが価格に転嫁されている。対策が緩い国の安価な輸入品が流入すると、域内の産業が打撃を受ける恐れがある。貿易相手国にEU域内と同等の厳しい対策を求めることで域内産業を保護し、経済成長と脱炭素化の両立を図っている。

CBAMのイメージ(出所)環境省の資料などを基に作成

CBAMのイメージ(出所)環境省の資料などを基に作成

ウクライナ戦争の影響

脱炭素化に意欲的に取り組むEUだが、ウクライナ戦争を契機に対応を迫られる場面もあった。特に、EUがロシアの化石燃料に過度に依存していたためエネルギーの安定供給が揺らいだことが大きい。「脱石炭」を急ぐドイツ も、ロシア産天然ガスの供給停止を受けて一時的に石炭回帰を余儀なくされた。脱炭素を推進する上で、エネルギーや 重要物資の供給網の強靭(きょうじん)化が一段と重要になっている。

一方、欧州の脱炭素化の象徴的存在であるEVの普及も順調ではない。EUは2025年12月、ガソリン車などの販売を「35年に禁止する」とした従来方針を見直すと発表した。EVの新車販売のシェアが伸びず、普及が遅れているためだ。米国でEV普及の機運がしぼんでいる影響もある。EVはガソリン車より製造時のGHG排出量が多いなどの問題も指摘されている。製造技術の高度化など課題の克服が急がれよう。

GX、排出量取引を推進

日本は、官民を挙げてGX(グリーントランスフォーメーション)の推進を図っている。政府は2025年2月、経済成長と脱炭素化、エネルギー安全保障の確立を目指した「GX2040ビジョン」を閣議決定した。鉄鋼や化学などエネルギー多消費産業への支援や、次世代の再エネ・蓄電池などGX関連産業への投資を促進する。

さらに企業の脱炭素化を加速するため、2026年4月にGHGの排出量取引制度(GX-ETS)が義務化される。政府が各企業にGHG排出量の上限(排出枠)を割り当て、排出枠より削減した企業は余った排出枠を市場で売却できる。排出枠を上回った企業は市場で排出枠を購入する必要がある。GHG排出にコスト負担を求めることで、企業に脱炭素への取り組みを促す。

気になる政策のちぐはぐ感

ただし、脱炭素との整合性に疑問のある政策も目立つ。例えば、自民党と日本維新の会の連立政権が打ち出したガソリン税の暫定税率廃止は、ガソリン価格を低減する物価対策の効果が期待できるのは確かだ。

とはいえ、ガソリンの販売価格を低く抑える政策は、化石燃料の消費を促し、脱炭素化の流れに水を差す面も否めない。繰り返し実施されてきた電気・ガス料金引き下げ策も、省エネルギーの流れには逆行する。物価高の痛みを和らげてほしいという国民の声が強いとはいえ、温暖化対策推進を掲げつつ化石燃料の需要拡大をもたらす施策を繰り返す「ちぐはぐ感」は否めない。

急ピッチで進められた再エネ導入のきしみも目立ち始めた。急拡大したメガソーラーを巡り、山林伐採などの自然破壊や災害リスクの増加など悪影響を指摘する声が全国的に強まっている。政府は電気を高値で買い取る再エネ促進策の見直しや、メガソーラーの法的規制強化などを検討している。

(出所)adobe stock=AIによる生成

(出所)adobe stock=AIによる生成

脱炭素の潮流を止めるな

世界で共通の課題となっているのが、脱炭素化と経済成長の両立である。脱炭素対策には多額のコストがかかり、企業業績や国民性格にとって負担になるのは確かだ。

求められるのは「脱炭素化か経済か」という二項対立を排し、脱炭素化の取り組みを他の社会的課題の解決につなげる柔軟な発想ではないだろうか。中国は脱炭素技術の開発を起点に自国の産業育成やエネルギーの自給率向上を図り、成果を上げている。欧州も脱炭素と域内の産業保護の両立を目指す取り組みを強化している。

GHG排出量の削減が目標通りに進まず、地球温暖化に歯止めがかからない現状は極めて深刻だ。米中対立など世界的な分断の動きも、地球規模の課題解決を困難にしている。だが、諦めて投げ出すわけにはいかない。事態の打開に向けて各国が協調を取り戻して英知を結集し、脱炭素化の潮流をより確かなものにしなければならない。

≪おさらい≫

Q 地球温暖化を防ぐための脱炭素化の現状は?

A 米国が温暖化対策に消極的な姿勢をとる一方、中国が温室効果ガス(GHG)を排出しない再生可能エネルギーの拡大を加速させるなど、脱炭素を巡る世界の構図が変化している。

Q 産業革命前からの平均気温上昇を2度以内に抑える「パリ協定」の目標は達成できそうか。

A 見通しは極めて厳しい。各国が現行の目標通りにGHGの削減を進めても、このままでは2100年までに平均気温上昇は最大で2.9度に達する見通しという。

Q 再エネに冷淡な米トランプ政権の対応が問題なのか。

A それほど単純な話ではない。トランプ政権は、化石燃料の中ではGHG排出量が少ない天然ガスによる発電を増加させ、排出量は減少している。再エネ大国となった中国は今も石炭火力発電に依存する「GHG排出大国」だ。脱炭素化の「本気度」を見極める必要がある。

Q 今後の課題は?

A 脱炭素化と経済成長の両立だ。「脱炭素化か経済か」といった対立に陥らず、脱炭素化の取り組みを他の社会課題の解決につなげる柔軟な発想が求められる。

タグから似た記事を探す

記事タイトルとURLをコピーしました!