どうなる? 2016 世界経済

聞き手 RICOH Quarterly HeadLine 編集長 中野 哲也

―原油をはじめ資源価格の下落や中国経済の減速などを背景に、昨年の世界経済は調整色が強まりました。今年はどうなると予測していますか。

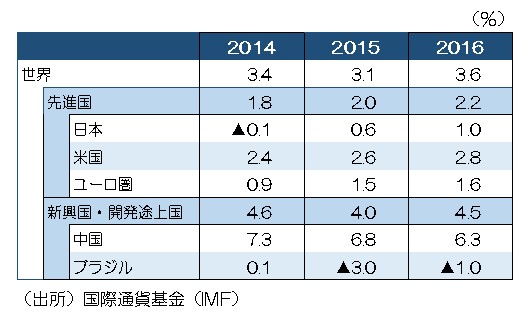

2015年の世界経済は当初、2014年より成長率が高まると予想されていました。しかし、結局は逆にやや低下してしまうようです(図表1)。そうした展開となった背景には、何と言っても中国をはじめとする新興国経済の減速があります。グローバル金融危機後、世界の成長を支えてきた振興国ですが、経済発展を遂げたが故に、減速する局面に入らざるを得ないということでしょうか。

その一方で、リーマン・ショックから丸7年以上が経過し、さすがに先進国経済の成長は全体として少しずつ上向いているようです。しかし世界経済全体としては、新興国と先進国の動きが交差する中で、なかなかグローバル金融危機前の4~5%の成長には届かず、結果的に3%台の成長が続いています。このため、原油等の一次産品の供給力はグローバルには過剰気味となり、それらの価格も下落しています。それがまた世界経済へのデフレ圧力となり、一次産品産出国の成長を抑制するという悪循環になっているわけです。

2016年の世界経済については、国際通貨基金(IMF)は昨秋時点でまだ昨年よりも高い成長率になると予想していましたが、弱気の見方もあります。概して言えば、今年も3%台の成長が続くということではないでしょうか。

【図表1】IMFの世界経済見通し(2015年 10月)

―米国では昨年末、連邦制度準備理事(FRB)が雇用・景気の回復を背景にゼロ金利政策を解除し、利上げに踏み切りました。ただ、物価はなかなか上昇していません。

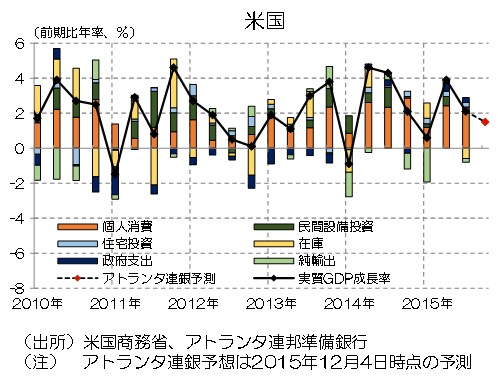

世界経済の中で、景気の足腰が相対的に一番しっかりしているのは米国と言えるでしょう。だからこそ、政策金利ゼロの状態を解消する政策変更が行われたわけです。しかし、その米国であっても、グローバル金融危機前の4%台の成長には遠く及ばす、ならしてみれば2%台の成長を続ける見通しです。また、原油等の下落の影響もあって、物価面でも目標としている2%のインフレがすぐに実現するというような状況ではありません。

このように成長率が高まらず、歴史的にみれば低インフレが続いている状態にあることから、「長期停滞」ということが盛んに言われています。その原因として、高齢化の影響を指摘する声があります。また、昨今の技術革新が爆発的な需要拡大ではなく、どちらかと言うとサービスの価格などを大きく引き下げる効果をもたらしている側面を重視する考え方もあります。

いずれにせよ、「かつてのような経済に一直線に戻っていくことは難しい」という見方が強まっています。そうした中で、米国の今後の金融政策についても、「一度利上げが始まると一定のペースで継続的に金利が上がっていく」というかつてのような展開とはちょっと違ったものになる可能性があります。

【図表2】米国・欧州の経済成長率

―欧州では、欧州中央銀行(ECB)がFRBとは対照的に金融緩和を強化しています。また、シリアなどからの難民問題が深刻化しているほか、昨年11月にパリで発生した同時テロ以降、テロに対する恐怖も強まっています。

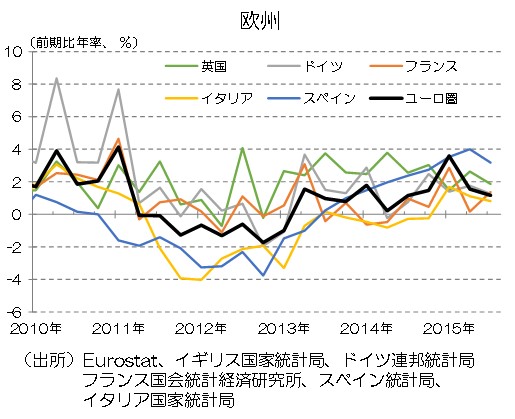

グローバル金融危機後の財政支出の拡大が、ギリシャなど一部の国に財政危機をもたらし、その混乱もあって欧州経済は低調でした。しかし、ここへ来て全体としてみると少しずつ上向きになり、IMFも昨年、今年と1%台の成長を続けると予測しています(図表2)。もっとも、なお国によってばらつきがあります。財政に関しても、いち早く黒字化したドイツと、必ずしも順調に赤字幅が減らない南欧諸国は対照的です。加えて、何十万人という規模で押し寄せている難民への対応や、さらには頻発するテロへの対策などで、一部の国には新たな財政支出拡大の圧力が加わっています。

そうした状況ではありますが、物価面はやはり原油価格等の下落の影響から弱含んでおり、このためECBは昨年12月に追加緩和に踏み切りました。欧米で金融政策の方向が反対になったわけです。米国は経済環境の変化に対し、労働移動などの面で柔軟に対応でき、なお低いとはいえ3%近くの成長を遂げようとしています。これに対し、欧州連合(EU)は域内の一体感維持にコストがかかり、経済構造改革もより緩やかにしか進みません。

さらに、シリア難民の受け容れをめぐり、多くの国で世論が分裂し、その中で右派の政治勢力が台頭しています。また、通貨統合には参加していませんが、主要メンバー国である英国では、EUに留まるかどうか国民投票を行う予定です。しかし、国内世論は必ずしも親EUが優勢とは言えません。欧州統合は共通通貨ユーロの登場で新たな段階に入りましたが、ここへ来て社会や文化などの違いを乗り越え、さらに求心力を強めていけるか否かが改めて問われているようです。

―新興国経済では、中国が世界経済を振り回しています。習近平政権は「新常態」(ニューノーマル)を掲げていますが、高度成長から安定成長にソフトランディング(軟着陸)できますか。株式や不動産のバブル崩壊を懸念する声も聞かれます。

中国経済は、公式統計でみても、かつての2ケタ成長から6%台へと次第に鈍化しています。国内総生産(GDP)で日本を抜いて世界第2位となり、一人当たりでも1万ドルを優に超えるところまで来たわけですから、成長率鈍化はある意味で不可避なことと言えます。

しかし、かつて日本経済も経験したように、成長率が構造的に低下する過程では、必ず「過剰」の整理が必要になります。高い成長率を前提に拡大してしまったビジネスは、それよりも低い成長率の下では維持不可能だからです。このため、集めた資金も十分な収益が確保できなければ返済不可能となります。そこで生じた損失は、当事者やカネを貸した金融機関、さらには広く一般にそのビジネスに投資した人々で分担しなくてはなりません。そのような調整は、企業の投資、個人の消費、金融機関の与信のどれについてもマイナスに作用します。その一方で、新しい収益性のあるビジネスへの投資、そのための資金調達、そこから生じた所得による消費といったプラスの動きも、別途必ずあるはずです。経済全体でどうなるかは、両者の「綱引き」ということになります。

こうした中、常に先をみる株価は、昨年夏場に大きく低下しました。最近では少し回復していますが、まだまだ不確実性は払拭されていません。他方で、住宅価格がこのところ上昇に転じており、深?(シンセン)などでは前年に比べて4割近くも値上がりしています。経済成長率が構造的に低下する下で、資産価格が上昇ピッチを高めるということは、理屈からはなかなか考えにくいため、これらの動きは確かに気になります。その一方で、中国の金融・財政政策をみますと、預金基準金利が1.5%、預金準備率が17.5%であり、財政赤字のGDP比も▲2%程度です。したがって、金融・財政政策のいずれについてもなお発動余地があり、短期的な経済変動に対しては一定の対応が可能と考えられます。

経済のマイナスの動きとプラスの動きの「綱引き」の下で、金融・財政政策によって金融市場からのショックなどを吸収しつつ、当面の安定を維持していくというのが当面の展開と思われます。しかし、並行してすぐには解決できない長期的問題にも注意が必要です。

まず、経済構造のサービス化という課題があります。中国経済では、製造業などの第2次産業がなおGDPの4割程度を占めており、その比率はこの20年程の間変わっていません。さらなる経済発展には、競争力を失った第2次産業のスクラップと同時に、新しい第3次産業の拡大がどうしても必要になります。さらに、同じコインの逆の面とも言えますが、企業部門の債務残高が高水準となっており、GDPとの対比では、日本のバブル崩壊後のピークをさらに上回っています(図表3)。中国企業が現在抱える債務の一定部分は、スクラップが必要な投資に充てられるはずですから、その処理も簡単ではないでしょう。

このように中国経済は、長期的な課題も抱えつつ、ある程度時間を掛けて調整が進んでいくことになると考えられます。確かにその過程においては、ハードランディングのリスクは常にあり、さらにはその影響が政治面、社会面などにも及んでいく可能性があります。したがって、中国と関わり合いながらビジネスを行う企業は、様々な観点からの注意をますます怠れないでしょう。

【図表3】中国と日本の企業部門の債務残高対GDP比率

―最後に、日本経済の見通しを教えてください。中国減速の影響は大きいのでしょうか。また、物価は全体的には上昇していないものの、食料品など生活に身近なモノの上昇が目立ちます。その割に賃金は上がらないように感じるのですが。

日本経済は、昨年4~6月にマイナス成長を記録しました。続く7~9月も速報段階ではマイナス成長となり、二期連続ですから、米国などの定義からすれば「景気後退期入りか」と騒がれました。その後の改定で7~9月は辛うじてプラス成長になりましたが、ゼロ近傍には変わりありません。統計の精度を考えると、基本的に横ばい圏内の動きが続いたということでしょう。

そうした低調な動きの背景の一つには、これまでの円安にもかかわらず、輸出が伸びないということがあります。中国向けの輸出の減少がそれに寄与していることも事実です。また昨年は、輸送機械や一般機械などで在庫が積み上がり、その調整が行われた1年でもありました。その背後にも、中国をはじめとする新興国経済の減速があったと言ってよいでしょう。

しかし、企業収益は総じて好調です。また、平均的にみれば賃金が上昇し、雇用者数も増えているため、家計全体としての所得は増加に転じています。こうしたことから、2016年においても、設備投資や個人消費の拡大が期待され、現時点では1%程度の緩やかな成長になるとの見方が多いようです。

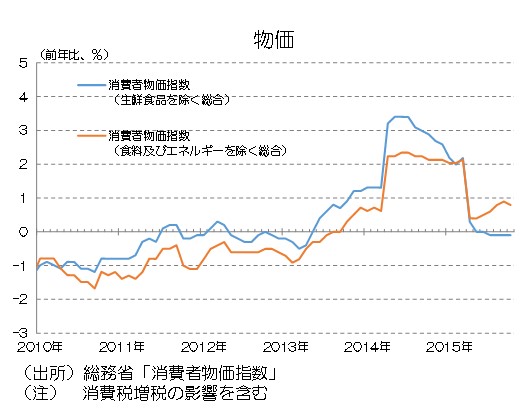

一方、物価面では、消費税増税の影響を除くと、原油価格下落を背景に消費者物価は全体としては上昇していません(図表4)。しかし、エネルギー価格を除いた物価の基調をみると、全体としては緩やかに上昇しているようです。それは、身の回りのモノの価格が上がっているように感じられることと一致します。

一方で、賃金の伸びは全体としてみるとかなり緩やかです。フルタイムの雇用は増えていますが、引き続きパートタイムでも拡大しています。単価はパートタイムの方が低いため、一人当たりの平均に引き直すと賃金の伸びが低くなるという側面もあります。確かに、それを勘案しても賃金の伸びは緩慢と言えますが、ベアなどをみても元々、前年度の物価上昇率や企業収益に応じて翌年度を決めるというパターンです。状況の変化が賃金に織り込まれるには、時間が掛かるということなのだと思います。

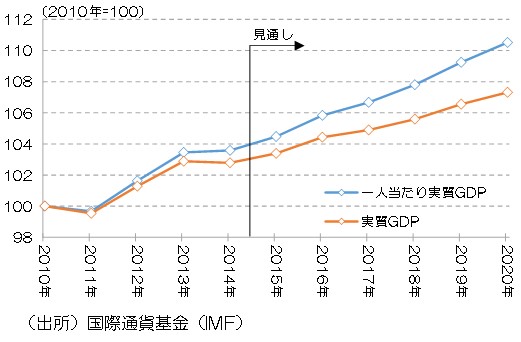

また、人口が減少する中で、日本経済全体のGDPと、一人当たりのGDPの動きがこれまでとは変わって行く傾向があります(図表4)。現在、日本の総人口は前年に比べ▲0.1~0.2%減少しています。さらに付加価値生産に従事できると考えられる生産年齢(15~64歳)人口は▲1.2~1.3%も減少しています。そうした状況では、全体としてのGDPの変化が、平均的な個人の社会厚生のシンボルにはならなくなるかもしれません。他方、平均的な個人の所得がどうなったかは引き続き重要でしょう。国内の居住者が対外投資から得られた収益も含めた、一人当たりの国民総所得(GNI)をみた方が適切になるかもしれません。

【図表4】日本の物価動向と一人当たりGDP伸び率

日本の一人当たりGDP

日本の一人当たりGDP

―来年4月は消費税率が8%から10%に引き上げられます。焦点だった軽減税率について、生鮮食品に加えて加工食品も対象とすることで与党協議が決着しました。財政再建にはどのように取り組むべきでしょうか。

政府の歳入と歳出のギャップを現状のままずっと維持することはできません。それについては、大方のコンセンサスがあるように思います。今後さらに高齢化が進んでいくので、医療・介護を中心とした社会保障給付金は一層増加していきます。これは、人の健康や命に関わる支出ですから、「お金がないからできない」という議論に簡単にはなりません。

一方、歳入の先行きは、人によって見方がかなりばらつきます。「名目成長率が3%程度に高まれば、消費税10%で財政再建が進む」という人もいれば、「消費税率を欧州並みの20%台にまで引き上げないと駄目だ」、あるいは「もっと高い税率でないと」という意見もあり、本当のところはよく分かりません。10%への増税にしても、8%への引き上げの際に予想以上に日本経済への負担が大きかったことから、選挙対策的には「できれば延期したい」と考える政治家もいるでしょう。財政再建の前途は本当に五里霧中です。

まず実現しなければならないのは、歳出(過去に発行した国債の償還や利払いの費用を除く)と歳入(国債の発行によって賄われる部分を除く)の両方がバランスする状態へ持っていくことです。これは基礎的財政収支、あるいはプライマリー・バランスと呼ばれますが、現状ではまだ名目GDPの▲3~4%程度の赤字のようです。これを2020年度に黒字化するというのが政府の今の目標ですが、それでさえ難しいとみる向きがたくさんいます。

このように財政再建の方向に歩みを進めることは本当に難しいことです。まず私たちはその「不都合な真実」を正面から受け止める必要があります。その上で、これまでの技術の進歩もあって、若い世代も歳をとった世代も、昔に比べれば便利な世の中に暮らしている、つまり「生活水準の発射台は誰にとっても昔より高くなっている」と自覚すべきです。そうした便利さを失わないためのコストを、若い世代も歳をとった世代も応分に負担しなければならない―。それこそが財政再建の本質ではないでしょうか。

もし長期的な視野に立った思考を放棄して、「今さえ良ければ...」と問題の先送りを続けていけば、折角手に入れた快適さをいつか失うことになります。すなわち、社会保障制度の崩壊という最悪の事態です。それを避けるためには、漸進的に「入るを量りて出ずるを制す」という対応を積み重ね、息の長い取り組みをしていかなくてはいけません。四半世紀かけて増やしてしまった財政赤字は、そう短期間で減るものではないからです。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

神津 多可思