企業再生の原動力とは ~鍵を握る無形資産投資~

日本には創業50年、100年などの長寿企業が少なくない。創業からの製品やサービスを守り続ける老舗がある一方で、知恵と工夫で大胆な変身を遂げ、環境変化の荒波を乗り越えてきた企業も多い。特に現代は、急速なデジタル化やAI(人工知能)の進化、少子高齢化などで経営環境が激変し、幅広い企業が改革の必要性に迫られている。構造改革に果敢に挑戦して生き残る企業の条件とは何なのか。どのような投資戦略が有効なのか。企業の財務データを活用した実証分析を通じて解明を試みた。

企業価値を向上させた企業の特徴は

リコー経済社会研究所は、企業価値向上に資する経営を探る研究の一環として、積極的な構造改革で事業内容を大きく変え、強靭(きょうじん)な企業体質を実現した企業の事例研究を行った。その結果、将来性が見込めない事業分野については、たとえ足元で利益が出ていても早期に縮小に取り組み、新規事業への投資を加速させた企業が成長を果たすケースが多いことがわかった。

ただ一口に「投資をする」と言っても、「何に」「どれくらい」投資するかによって改革の成否は分かれる。成長につながる投資にはどのような特徴があるのか、企業の財務データをもとに分析を進めた。

構造改革の選択肢はさまざま

企業の構造改革には、新製品開発からM&A(合併・買収)による新規事業の導入まで、さまざまな選択肢がある。投資対象も製造設備などの有形資産もあれば、研究開発や知的財産権などの無形資産もある。どのような投資に注力した企業が企業再生の成功確率が高いのだろうか。

企業価値向上につながる投資として注目されているのが無形資産投資である。無形資産投資とは、技術開発に代表される「モノ以外」への投資である。例えば、伊藤邦雄・一橋大学名誉教授が座長を務めた経済産業省の研究会報告書「伊藤レポート2.0(2017年10月26日)」は、「第四次産業革命が企業の競争のあり方を大きく変化させ、競争力の源泉として無形資産に対する戦略投資の重要性が高まっている」と無形資産投資の重要性を指摘している。

新たな視点から分析

このため、今回の研究では無形資産投資に着目して、企業財務にプラスの影響を与えているのかどうか、企業財務データを用いて検証することにした。無形資産投資と企業価値向上については、当研究所のリポート「企業価値向上のメカニズムとは」(2024年10月29日)も、「企業価値向上のために継続的な設備投資や研究開発投資が重要ことは疑いない」と論じている。無形資産の重要性は、既に多くの論文・研究で指摘されている観点である。

ただ、これらの先行研究は、国内総生産(GDP)などのデータからマクロ経済的に分析するケースがほとんどだ。構造改革を実施した企業の財務情報を個別に分析し、無形資産投資と企業価値の関係性を解き明かす研究は、筆者が調べた限りでは見当たらなかった。そこで、新たな視点からの分析を試みることにした。

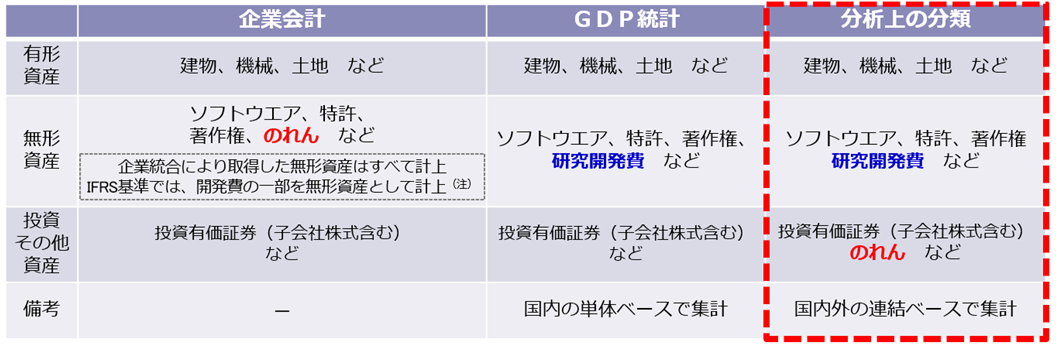

分析対象の資産を分類

分析対象とする無形資産の範囲は、企業の保有する無形資産の実力を正確に測るために下記のようにした。すなわち、通常の「企業会計」の分類では、企業買収時に発生するのれん代を無形資産に含む一方で、研究開発費については一部しか計上しない。これに対して「GDP統計」は、のれん代を計上せずに、企業の研究開発費を無形資産に計上している。

今回はこのうち、企業の実力を最も正確に測定していると思われるGDP統計の定義に合わせた。その上で、「有形資産」「無形資産」「投資その他資産」に含まれる項目の内訳を再分類。研究開発費は「無形資産」に、のれん代は「投資その他資産」に分類した。

資産の内訳項目組み替え(主な項目のみ掲載)(出所)日本公認会計士協会などの資料を基に作成

資産の内訳項目組み替え(主な項目のみ掲載)(出所)日本公認会計士協会などの資料を基に作成

構造改革の「成功企業」と「途上企業」

次に、分析対象とする企業を抽出した。東京証券取引所プライム市場に上場する大企業のうち、技術革新などの影響が比較的大きいと見られる製造業と情報通信業に業種を絞った。抽出条件は①構造改革を行った②改革実施後に企業価値が一定程度上向いた―という二つの実績があることとし、業績回復の程度に応じて、構造改革の後に「企業再生に成功した企業」と「企業再生の途上にある企業」に分けた。

構造改革の実施は、2000年以降に「構造改革費用」を計上した実績があることを条件とした。企業価値向上は、構造改革後に営業利益水準・企業価値(Enterprise Valueで計測)が一定以上のペースで回復・上昇している企業を選んだ。こうしたスクリーニングの結果、構造改革後に企業再生に成功した企業は78社、途上にある企業は57社となった。

企業再生確率を算出

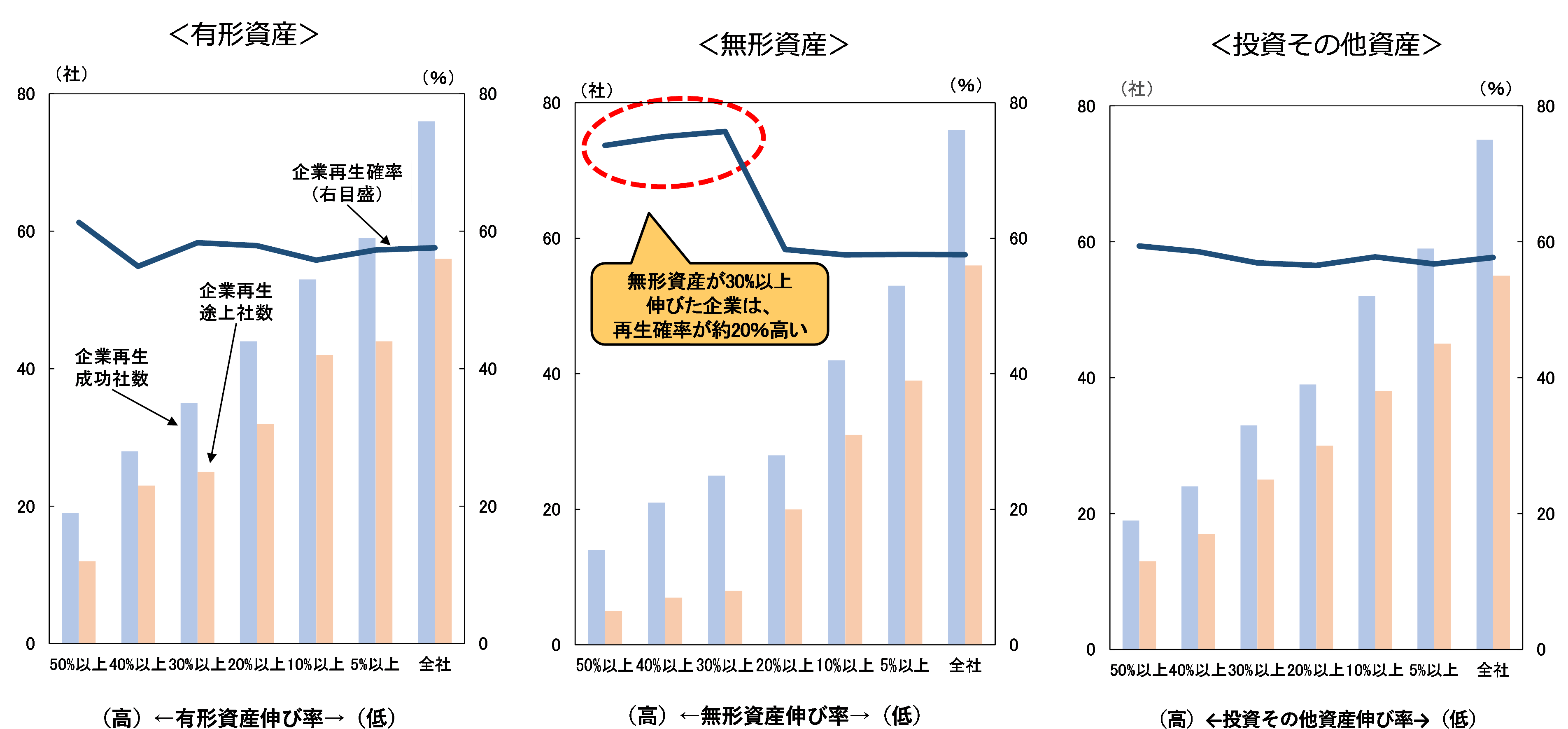

では、構造改革による企業再生の「成功」と「途上」を分ける要因は何なのか。企業の投資行動は影響しているのか。この点を確認するため、資産の種類別に、企業投資による資産の伸長率と、「成功」「途上」の比率の関係を整理した。なお、構造改革中は非中核事業の資産売却で資産が減少するケースもあるため、資産伸長率は、構造改革の5年前と直近の資産額を用いて算出した。

「成功+途上」を母数とし、これに占める成功企業の割合を、「企業再生確率」と呼ぶことにした。企業再生確率が高いほど、資産増と企業価値向上の相関が高いことになる。

「無形」30%以上伸長は再生確率アップ

企業再生確率を高めるファクターとして、いずれかの資産伸び率が寄与しているとの仮説のもと、それぞれの資産伸び率の累積値をプロットした。具体的には、資産伸長率を「50%以上の全社」「40%以上の全社」「30%以上の全社」「20%以上の全社」「10%以上の全社」「5%以上の全社」「全社」の7種類に分け、資産別・伸び率別に企業再生確率を算出した。

その結果、企業再生確率は、「有形」「無形」「投資その他」の資産でおしなべて60%前後となった。例外は、無形資産を大きく伸ばした企業群である。企業再生確率は80%近くと、際立って高かった。

以上のことをまとめると、「有形資産」と「投資その他資産」については、投資による資産の伸びの大きさが企業再生の成功率に影響するという関係性は認められなかった。一方、「無形資産」が30%以上と大きく伸びた企業は、企業再生の成功率が高くなる傾向が明らかになった。

資産伸び率別の企業再生確率(出所)ブルームバーグの企業財務データを基に作成

資産伸び率別の企業再生確率(出所)ブルームバーグの企業財務データを基に作成

マクロ分析でも確認

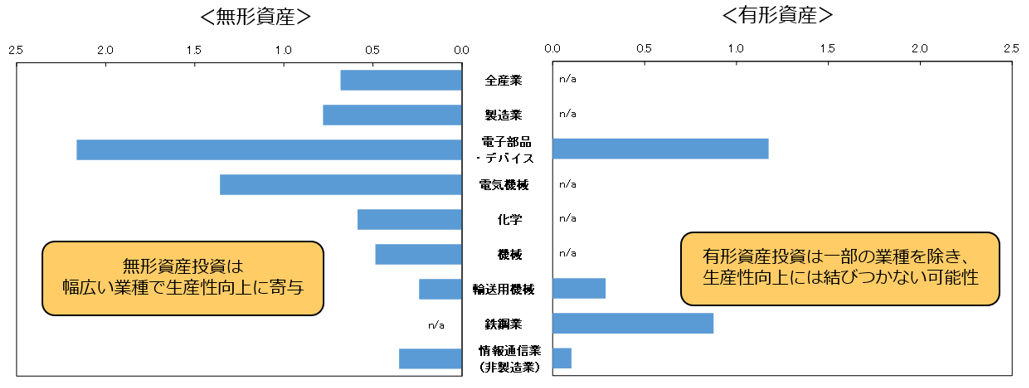

さらに、資産の増加と企業再生の関係を別の視点から確認するため、マクロ経済データを使って日本の産業別生産性を分析した。有形資産と無形資産(除くのれん)について、資本ストックを1%増加させた場合、生産性が何%増加するのか、その比率(弾性値)を主要な業種別に算出したところ、生産設備など有形資産の伸びが生産性の大幅な向上に結び付くのは、電子部品・デバイス、鉄鋼業など一部の業種に限られた。

一方、無形資産の伸びは鉄鋼業などの一部の業種を除き幅広い業種で生産性の大幅な向上につながっていた。マクロ分析の結果は、前出の財務データに基づく分析と整合するものとなった。

業種別にみた投資効果(マクロ分析)

業種別にみた投資効果(マクロ分析)

(出所)「国民経済計算」「鉱工業生産」「第三次活動指数」を基に作成(注)資産ストックを1%増やした場合、生産性が何%上昇するかの比率(弾性値)を算出。統計的に有意なもののみグラフ化した

さらに精緻な分析を

今回の分析には先行研究例が見当たらず、他の研究と比較して結果の妥当性を判断するのは難しい。また、無形資産の大幅な伸びが企業再生確率を高める関係は示せたものの、全く使われない「死蔵特許」の積み上がりが無形資産を押し上げている可能性などを排除できていない。各企業間での採用会計基準の違いなどにも留意が必要だろう。さらに、この分析では資産伸長率を構造改革の5年前と直近の資産額を用いて算出しており、構造改革期間中にいったん資産額を削減させたかどうかなどは考慮に入れていない。

こうしたことから、今回の結果は、幅を持って評価すべきであり、さらに精緻な分析を目指して研究を続けたい。

無形資産の役割に注目したい

とはいえ、無形資産の増加率が30%超か否かで、企業再生確率に約20%の差があることが確認された意義は大きいのではないか。こうした傾向は、有形資産や投資その他資産では見られず、投資の中でも無形資産投資が特に、業績回復と企業価値向上に大きな役割を果たし得る可能性が示唆されたと言えよう。

将来の成長に投資が重要だとわかっていても、急速な技術革新や社会構造の変化を目の当たりにして、投資先の選択に迷う企業は多いだろう。今回の研究成果が、企業の将来戦略の一助になれば、これに勝る喜びはない。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

主席研究員 小林 辰男