一律支給、米国に比べ効果が低い ~給付金と消費行動を検証~

新型コロナウイルス感染症の大流行に伴う生活難への対策として、世界各国で大規模な現金給付が行われた。日本を含む多くの国・地域で一定の成功を収めたものの、給付金の多くが預貯金に回ってしまい、経済活動の下支え効果が不透明との指摘は当時からあった。参院選でも物価高対策として消費減税と並び争点になった給付金。その一律支給は、米国に比べて日本においては消費刺激効果が低いことが分かってきた。

メリット・デメリット

現金給付に関してまずは、政策効果や手間、行政コストなどについて考えてみたい。消費減税と比べ給付金は支給対象を絞るのが可能なほか素早く実施できる。また消費減税に不可欠な小売店などでの税率変更といった手間やコストなどが生じないというメリットがある。その一方で、支給に向けた行政執行上の労力・人件費がかさむというデメリットが存在する。

新西誠人客員主任研究員(多摩大学准教授)はコロナ禍発生時のリポート「コロナ禍で『デジタル政府』が発揮した真価~デンマーク・韓国・エストニアに学ぶ~」で、日本や米国、カナダ、韓国、エストニアなど多くの国が給付のメリットを重視して実施したと指摘。また、デジタル化の進展度合いによって、迅速・効率的な給付が左右されるとしており、今後の給付実施に向けては一段の行政デジタル化が待ったなしだ。

金額に差か一律か

コロナ禍対策として各国で実施された現金給付のうち、日米の施策について詳しくみてみよう。米国は2020年3月と12月、21年3月に現金・小切手等を家計向けに計3回給付。日本政府は20年4月に閣議決定された「新型コロナウイルス感染症緊急経済対策」に基づき同月から10万円の定額給付金を支給した(注1)。

米国では子供の有無、所得額により給付額に差がつけられた。初回の現金給付の場合、子供がおらず、共同で所得税を申告していた夫婦は家計所得15万ドル(約2200万円)を基準に所得額が増えると支給額が減額された。一方、日本では当初、世帯主の月間収入に応じて濃淡をつける案が検討されたが、世帯間の不公平感などが考慮され、全国民に一律10万円が給付された。

将来所得も影響

所得に応じて給付額に差をつけるべきか、それとも一律か。ヒントになるのが「ライフサイクル理論」と呼ばれる考え方だ。「現在の消費額は、今の所得のみに依存せず、将来得られるであろう所得の合計額にも左右される」というのが、この理論のコンセプトである。

かみ砕いて言うと、人々は一生涯の所得と消費の合計額を予想し、その予想が変わらないならば日々の消費額をなるべく均等化しようとする。実際、半年先のボーナスや、もっと先の将来に見込まれる昇給を期待して、欲しいモノを買うことがある。それでも、身の丈に合わない多額の消費はしないだろう(もちろん、中にはこれに当てはまらない人々も存在する)。

こうした人々の合理的な行動は机上の空論のように映るが、家計消費に関する経済学を専門とする京都大学の宇南山卓教授は、「特に日本経済では、ライフサイクル理論がよく当てはまる」と指摘している(注2)。

「その日暮らし」の家計

給付金をライフサイクル理論に基づいて考えてみよう。多額の生涯所得に対して一時の給付額は「すずめの涙」でしかない。その額(例えば10万円)を一生で均等化した場合、現在の消費行動にはほとんど影響しない。では、果たして現金給付は意味のない政策なのだろうか。

そこで鍵となるのは、日々の生活費に困る人々がどの程度存在するか、という観点である。苦しい生活を送る家計は経済用語で「流動性制約」に直面していると言われる。流動性制約は、手元資金や借り入れ可能額が不足するため、希望する消費や投資を行えない状況を指す。

例えば、将来的に多くの所得が見込まれる人は、所得が少ない時期に相応の消費を行うために借金をしたり、預金を取り崩したり、保有している資産を現金化したりすればよい。しかし、信用力が低いため借金ができず、すぐに売却できるような資産を持たない家計は、毎月の所得のほとんどを消費にあててしまう「その日暮らし」に陥る(注3)。こうした資産がなく借金もできない貧しい家計は、現金給付を得た時、預貯金ではなく消費にまわす傾向が強い。

効率的な政策とは?

このため、効率的な現金給付策には、お金に困っている人々にどれだけ重点的に支給できるかという視点が重要になる。生活に余裕がある人は、将来所得の合計額に対する給付額が小さければ、ほとんど使わずに預貯金に回してしまう。一方、日々の暮らしに困っている家計は給付をそのまま消費する傾向が強い。

実際、米国における現金給付政策などの消費刺激効果を分析した研究によると、お金に困っている傾向がある低所得者・低貯蓄者に対する支給を増やしたほうが、その効果が大きくなることが分かっている。その効果を測るための指標として「限界消費性向」がある。例えば、限界消費性向が0.6の場合、100円の追加的な可処分所得のうち60円が消費され、40円が貯蓄に回る。

ノースウエスタン大学のスコット・ロス・ベイカー准教授らによる研究「Income, Liquidity, and the Consumption Response to the 2020 Economic Stimulus Payments(所得、流動性、そして2020年の経済刺激策に対する消費の反応)」(注4)では、家計簿アプリのデータを用いて、この限界消費性向を計測したところ、コロナ禍における低貯蓄者は0.4以上、高貯蓄者は0.1程度だった。

高所得者はほとんど貯蓄

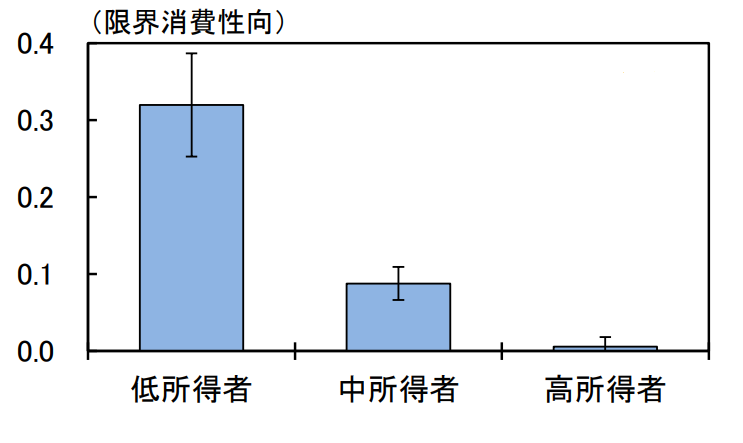

そのほか、銀行口座のデータを用いたシカゴ連邦準備銀行のエズラ・カーガー・シニアエコノミストとアスタ・ラジャン氏による研究「Heterogeneity in the Marginal Propensity to Consume: Evidence from Covid-19 Stimulus Payments(限界消費性向の異質性:COVID-19対策の経済刺激策からの証拠)」(注5)は、低貯蓄者の限界消費性向が0.60、高貯蓄者が0.24と測定している。また、米国におけるクレジット・デビットカードの決済データを用いて分析したところ、低所得者は0.3、高所得者は極めてゼロに近かった(注6)。

米国のクレジット・デビットカード決済データに基づく現金給付の政策効果(限界消費性向)

米国のクレジット・デビットカード決済データに基づく現金給付の政策効果(限界消費性向)

推計に用いたデータ・サンプルや手法の違いによって結果にばらつきはあるものの、低所得者(低貯蓄者)の方が、支給された現金を消費にまわす傾向が強いことは共通している。

なお、コロナ禍以前の研究結果をとりまとめたジョン・ホプキンス大学のクリストファー・キャロル教授らによる「The Distribution of Wealth and the Marginal Propensity to Consume(富の分布と限界消費性向)」(注7) は、全所得者を平均した限界消費性向が0.2~0.6の範囲内だと指摘している。

日本は一律支給に向かず

ここまでみてきた研究例は米国を対象としたもので、これを日本にあてはめる際に留意すべき点がある。貧富の格差が大きい米国よりも日本の方がお金に困っている家計の割合が少ないため、対象とすべき層が狭くなる点だ。シカゴ大学のグレッグ・カプラン教授らによる研究「The Wealthy Hand-to-Mouth(裕福なその日暮らし)」(注8)によると、米国ではお金に困っている流動性制約家計は、全体の25%から40%を占める。一方、日本ではその割合が10%程度とされ、政策が対象とすべき層が米国よりも小さい。

こうした日本経済の特徴を踏まえると、的を絞った給付を効果的に行うことができない場合、全体的な政策効果が薄れてしまう。実際、日本における現金給付の政策効果(限界消費性向)は、京都大学の宇南山卓教授らの研究「コロナ禍における現金給付の家計消費への影響」(注9)で0.1、早稲田大学の上田晃三教授の「Marginal Propensity to Consume to Two-time Income Shocks(2回の所得ショックに対する限界消費性向)」(注10) が0.2と計測している。米国と比べて低く、給付の8割以上が預貯金に回っている計算だ。

重点給付の難しさ

給付金の政策効果を高めるためには、お金に困って家計に対して、重点的に現金を支給すればよい。しかし、このような家計を特定するのは容易でない。一般的に政府は、国民の預貯金額、借金のしやすさ、現金化しやすい資産などを把握していないためだ。次善の策として、所得額や住民税などの課税状況、子供の有無といった目に見える基準を用いて、お金に困っていそうな家計を絞り込んでいる。なんらかの基準を設けせざるを得ないのだ。

しかし、こういった情報は正確性に疑問もあり、不公平に対する批判がつきまとう。このため例えば、住民税非課税世帯を給付対象にするケースがあるものの、この世帯には、資産が少ない現役世代の低所得者がいる一方で、退職後の高齢者も多く含まれている。そして高齢者は多額の資産を持っている場合が少なくない。

また、高所得者であっても多額の養育費や住宅ローンを抱えている家計は、お金に困っている傾向にある(経済学では、こういった世帯を「裕福なその日暮らし」と呼ぶ)。

このように住民税の課税状況は家計の資金繰りを測るための完璧な基準たり得ないのだ。

|

換金しやすい資産 |

||||

|

少ない |

多い |

|||

| 所得 |

少ない |

若年層など |

資産の多い高齢者など |

← 住民税非課税世帯 |

|

多い |

住宅ローンを抱える世帯など |

お金に困っていない富裕層 |

||

|

↑ 政策効果が特に期待される世帯 |

||||

現金給付政策による効果が最も期待される世帯

ばらまきを回避する

経済対策としての給付金は、選挙目当てなどの単なるばらまきにならないように一律ではなく支給対象を絞るべきだろう。その際、的を絞った政策は支給対象外の国民に不公平感を持たれるため、丁寧で納得が得られる説明が不可欠なのは論を待たない。また、現金給付はばく大な財政資金を費やす政策だ。「証拠(エビデンス)に基づく政策立案」(EBPM)を行った上で、政策効果をデータや客観的な根拠に基づいて事後的にも検証する体制の構築が望まれる。

(注1) ここではコロナ禍に限ったものを紹介している。コロナ禍以降も、日本では現金給付政策が続いている。2021年には、子供持つ世帯と住民税非課税世帯に対し、それぞれ10万円が支給された。2022年には「電力・ガス・食料品等価格高騰緊急支援給付金」として住民税非課税世帯に5万円、2024年度の定額減税時に住民税非課税世帯に10万円、が給付されている。

(注2) 「現代日本の消費分析 ライフサイクル理論の現在地」(独立行政法人経済産業研究所セミナー)https://www.rieti.go.jp/jp/events/bbl/23070501.html

(注3) 「その日暮らし」の語感はあまり良くないと思われるかもしれないが、これは経済学における用語である(‟hand-to-mouth"の邦訳)。

(注4) Baker, S. R., Farrokhnia, R. A., Meyer, S., Pagel, M. & Yannelis, C. (2020). Income, liquidity, and the consumption response to the 2020 economic stimulus payments, Working Paper 27097, National Bureau of Economic Research.

(注5) Karger, E. & Rajan, A. (2020). Heterogeneity in the marginal propensity to consume: evidence from Covid-19 stimulus payments, WP-2020-15, Federal Reserve Bank of Chicago.

(注6) 小林 悟(2023)「米国における現金給付策と所得階層別にみた限界消費性向」、IMESディスカッション・ペーパー・シリーズ、No. 2023-J-15、金融研究所(IMES).

(注7) Carroll, C., Slacalek, J., Tokuoka, K. & White, M. N. (2017). The distribution of wealth and the marginal propensity to consume, Quantitative Economics, 8(3), pp. 977-1020.

(注8) Kaplan, G., Violante, G. L. & Weidner, J. (2014). The wealthy hand-to-mouth, Working Paper 20073, National Bureau of Economic Research.

(注9) 宇南山 卓、古村 典洋、服部 孝洋(2021)「コロナ禍における現金給付の家計消費への影響」、RIETIディスカッション・ペーパー・シリーズ、21-J-022、経済産業研究所(RIETI).

(注10) Ueda, K. (2023). Marginal propensity to consume to two-time income shocks, CIGS Working Paper Series, No. 23-008E, Canon Institute for Global Studies.

タグから似た記事を探す

記事タイトルとURLをコピーしました!

小林 悟