2017世界経済展望

聞き手 RICOH Quarterly HeadLine 編集長 中野 哲也

―昨年11月の米大統領選では大方の予想に反し、ドナルド・トランプ候補(共和党)がヒラリー・クリントン候補(民主党)を破りました。今月発足するトランプ政権の下、米国経済の先行きをどう見ていますか。

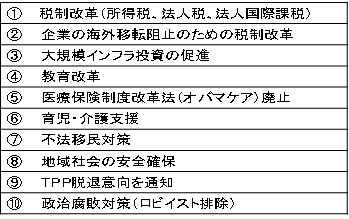

短期的には景気浮揚効果が現われると見込まれますが、その先の中長期的なシナリオは不透明です。まず2017年に関しては、現時点で判明している「就任後100日間で立法化を目指す政策」(図表1)のうち、拡張的な財政政策(減税やインフラ投資など)が、1月20日の就任式以降、順次実施に移されれば、それに見合った景気押し上げ効果は期待できます。

【図表1】 就任後100日間で立法化を目指すトランプ氏の政策

(出所) トランプ氏HPにおけるビデオメッセージ(2016/11/21)内容から抜粋

(出所) トランプ氏HPにおけるビデオメッセージ(2016/11/21)内容から抜粋

この点については、国際機関の評価を見ても、例えばトランプ氏当選後に公表された経済協力開発機構(OECD)の経済見通し(2016年11月28日)の2017年実質GDP成長率見通しは、前回9月版に比べ、米国(2.1%→2.3%)、世界(3.2%→3.3%)ともに上方修正されています。

その先の中期的な影響の出方については、景気にマイナスに作用する要素も少なくなく、様々な議論があると思います。まず、目先の景気にプラスに作用する財政政策についても、その財源確保には国債増発が必要になると思われます。金融市場ではこれを見越して、当選後急ピッチで長期金利が上昇(=国債価格は下落)しています。こうした金利上昇は、民間部門の投資を抑制する効果(クラウディング・アウト)を生じる可能性があります。為替市場で生じているドル高傾向は米国の輸出産業にマイナスに作用します。

また、足元既にほぼ完全雇用状態にある米国経済の更なる浮揚は、米連邦準備制度理事会(FRB)による昨年末に続く追加利上げを促進する可能性もあります。さらには、TPP(環太平洋経済連携協定)離脱、反NAFTA(北米自由貿易協定)などの保護貿易的な政策は、短期的に米国の産業活動を守る効果はあるかもしれません。しかしその結果、世界貿易が縮小するような場合には、世界経済の下押しがいずれ米国にもマイナスの効果として跳ね返る可能性にも注意が必要です。

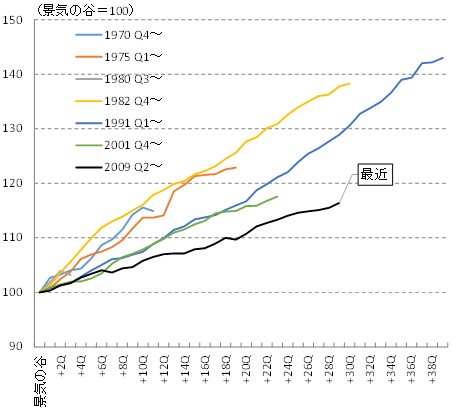

また、改めて米国経済の足取りを見ると、今回の景気拡大局面は既に2016年7~9月期で87カ月と、1970年以降では3番目の長さになっています。このことは、自然体でも遠くない将来、景気には後退局面入りに向けたモメンタムが働く可能性もあります(図表2)。

【図表2】 米国の景気拡大局面の比較

(出所) 米国商務省、全米経済研究所

(出所) 米国商務省、全米経済研究所

目先の景気浮揚が企業部門のイノベーション(技術革新)を誘発するなどして、米国経済の長い目で見た潜在性を押し上げるような効果を発揮すれば、中期的にもプラスに働くシナリオは描けます。しかし、そうした楽観的なストーリーを含めて、中期的には不透明感が強いことに注意が必要です。

―日本にとっては、トランプ政権の為替政策や財政政策が気になります。日米の経済関係はどうなっていくでしょうか。また、TPPはどうなりますか。

トランプ氏は選挙戦中、"Make America Great Again"(偉大なアメリカをもう一度)をスローガンとして国民に訴えてきました。その根底には、製造業を含む米国経済の潜在力を信じて、これを阻害しているような内外政策を見直すという信条があるようです。この信条の当否には踏み込まないとして、トランプ政権の対日経済政策を考える時、経済的に大きな相互依存関係にあることは基本的に認識しつつも、為替政策にしても、通商政策にしても、「公正」という原理を前面に打ち出して、米国側の国益重視の姿勢で交渉に臨んでくる可能性が高いとみられます。

より具体的には、為替相場に関してはよほど市場の動揺が激しく、複数の主要国が人為的な介入の発動を認めるような局面でない限り、市場で形成される相場を受け入れざるを得ないでしょう。為替相場は理論的なもの以外にも様々な要因で決まりますが、近年の日本円の「相対的な安全資産」という位置付けが大きく変わることは見通し難いため、潜在的な円高進行リスクを常に念頭に置いて備えることが必要だと思われます。

財政政策の効果については、インフラ投資や減税で米国の内需が押し上げられる分、日本からの輸入需要が誘発される効果は想定されます。もっとも、その効果よりも、前述した米国金利上昇とそれに伴うドル高・円安といった金融市場経由の影響の方が、プラスもマイナスも大きそうです。また、TPPに関しては米国の離脱が明確になりましたので、対日通商交渉は二国間の貿易協定という枠組みを目指す展開となる蓋然性が高まったと思われます。しかしその交渉は、先述のスローガンに照らせば、米国としての成果を追求する姿勢が強まると予想されるだけに、厳しいものとなる覚悟が必要と思われます。

―さて日本経済に目を移すと、ゼロ%を挟む低成長が続いていますが。

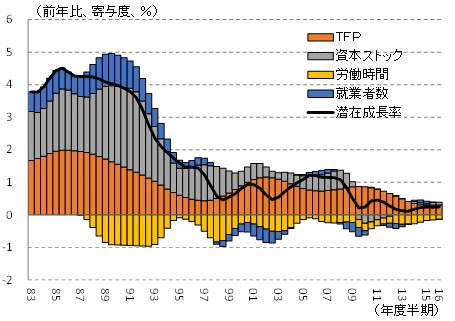

当面は現状程度の成長ペースが続くのではないでしょうか。その背景は、日本経済の実力である潜在成長率が近年、年率で0.5%を切っているからです(図表3)。

【図表3】 日本の潜在成長率

(出所) 日銀

(出所) 日銀

ところで、この潜在成長力を決めている要素は、労働投入量(人口、時間)と資本ストック、そして経済全体の生産性(TFP)です。こうしてみると、短期間に潜在成長率を引き上げることがいかに難しいかが分かります。こうした状況の下で、日本発の差し迫ったリスクの芽があるかといえば、見当たりません。ただ、このいわば低圧経済状態は、海外からのショックへの耐性という点ではあまり余裕がありませんから、この面の補強に取り組むことは必要でしょう。

少子化対策が様々な場面で議論されていますが、仮にそうした対策の効果が現れて出生率が期待通りに上昇したとしても、そのことが潜在成長率にプラスの効果を発揮するのは20年ほど先になります。また、資本ストックにしても、企業の設備投資が計画され、それが執行されてから実際の生産能力として稼働するまでには一定の懐妊期間を要します。もちろん、効果が出るまでに時間がかかるからという理由で手をこまねいていては、いつまで経っても潜在成長率は低迷したままです。将来に向けて、前向きな施策にはすぐにでも着手すべきでしょう。

例えば、企業の設備投資が伸び悩んでいるのは、個々の企業が直面する中長期的な需要の期待成長率が低いからだという議論があります。そういう要因があることは否定しませんが、業種を問わず、イノベーションという自ら需要を創出するような技術革新の潜在力を持っているはずです。その潜在力を顕現化させるためには、企業の自助努力が肝心ですが、こうした努力を阻んでいる規制面の障害を可能な限り取り払うことも必要条件となります。企業が新しい発想の下で斬新な財やサービスの生産・供給を行うとき、これに喚起される新たな需要も見込まれ、さらに企業はそれに応えようとすると思います。

このような供給と需要の間の好循環が形成される時、投入される原材料や労働コストの同じ量に対して生み出される付加価値がより大きくなることも期待できそうです。これこそが、先ほど潜在成長率を構成する三要素の一つであった、経済全体の生産性の向上そのものです。

こうした形で企業が需要創出型の設備投資を実行し、その新鋭設備を使って生産活動が営まれるとき、いわゆるイノベーションを通じた生産性の向上も合わせて実現するわけです。企業部門も受身ですくんでいることなく、自ら志している付加価値創造に向けて、現状障害となっている規制などの縛りを解除する提案を、粘り強く政策当局に働きかけていく姿勢が求められているのではないでしょうか。

―雇用は逼迫して完全失業率が低下する一方で、有効求人倍率は上昇しています。それでも景気回復の実感が乏しいのはなぜでしょうか。また、今年の春闘はどうなるでしょうか。

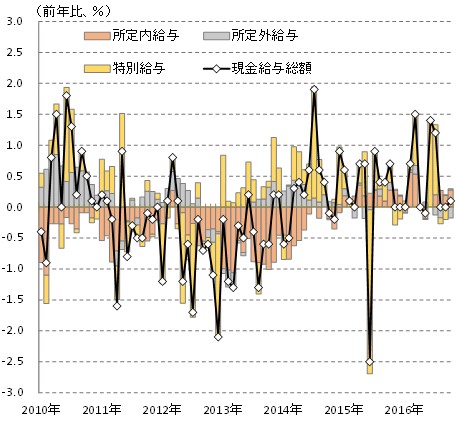

一般に労働市場の逼迫は景気の強さを示す明るい材料ですが、生産年齢人口(15~64歳)が減少しているわが国のようなケースでは、労働供給側の要因も作用していることに注意が必要と思われます。この労働需給の逼迫度合いに見合う形で、雇用者の受取所得が順調に増加していれば景気回復の実感も湧くと思われます。しかし、目下の現金給与の増え方は、労働需給の引き締まりの割には鈍いものにとどまっているということだと思われます(図表4)。

【図表4】 現金給与(一人当たり)の動向

(出所) 総務省「毎月勤労統計調査」

(出所) 総務省「毎月勤労統計調査」

この要因は、企業側の雇用に関する防衛的な姿勢を反映して、非正規雇用者の比率が高くなった結果、平均給与水準の伸びが抑制されていることが考えられます。こうした雇用形態に起因する要因以外では、正規雇用者の給与伸び悩みです。これに影響が大きいのは毎年のベースアップ(ベア)です。これまで復活してから3年連続で実施されてきたベアですが、今春の動静は予断を許さないと思われます。足元の企業業績は総じて好調ではありますが、将来にわたって固定費増加につながるベアに関しては、企業の先行きの情勢に関するコンフィデンスが大きく影響すると思われます。この点、今後のグローバルなビジネス環境は、本稿冒頭で整理した米国の政策展開をはじめとして不透明感がいつにも増して強い状況にあるため、企業の経営姿勢は慎重化しやすい局面にあるとみられます。

―消費者物価はマイナス基調に逆戻りしています。日銀の異次元金融緩和でも、日本経済はデフレから脱却できなかったということでしょうか。

目下の日本経済は「デフレではない状態」まで来たが、「脱却」には至っていないという状態と思われます。2013年4月以降、政府と連携する形で、日銀による量的・質的金融緩和が実施され、昨年2月からはマイナス金利が追加されました。

日銀は昨年9月の「総括的な検証」においてこの間の政策効果を振り返っています。2%の物価上昇率目標が達成できなかった要因としては、①原油価格の下落と消費税率引き上げ後の需要の弱さ②新興国経済の減速とそれを受けた世界的な金融市場の不安定化―を挙げています。その結果、実際の物価上昇率が目標に届かない状況を眺めて、人々の予想物価上昇率も、「それまでの状況が続くのではないか」という予想の下で低いままにとどまったとしています。

こうした検証を踏まえて、9月以降、日銀はまずは予想物価上昇率を引き上げるべく、「物価上昇率の実績値が安定的に2%を超えるまで緩和政策を続ける」という約束(オーバーシュート型コミットメント)を加えました。また、こうした予想の引き上げには時間がかかることを想定して、その間の経済・物価・金融情勢に応じたより柔軟な対応を可能とし、緩和政策の持続性を高める狙いから、金利体系を制御するイールドカーブ・コントロールという手法も用意しました。

このように、日銀の金融緩和は、時々の情勢やそれまでの政策対応への振り返りも踏まえながら、粘り強く継続されているように見えます。それにもかかわらず、物価目標が未達成にとどまっている現状を見ると、やはり金融政策は万能ではないという認識に立って、他のメニューとのポリシーミックスを適切に実施していく必要があるということを改めて実感します。

具体的には、潜在成長率の整理においても言及しましたが、企業が将来に向けて自らの前向きな経営戦略を策定し得るような規制緩和などの環境づくりであるとか、家計が将来不安に備えて貯蓄に偏重した行動をとらずに現在と将来の支出・貯蓄計画を立てられるような社会保障面の制度整備などが重要になってくると思われます。こうした条件が整った場合、足元の需給ギャップも然るべくタイト化して物価押し上げに寄与するほか、企業の賃金政策も過度な防衛姿勢から解放されることによって、物価と賃金の好循環が実現するのではないかと思われます。

―日本の財政赤字についてはどう対応すべきなのでしょうか。

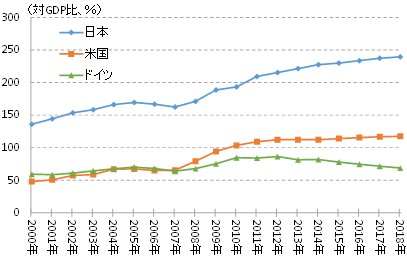

まず出発点において、日本の政府債務残高(対GDP比)は、諸外国と比べて突出して高いということを真剣に受け止めるべきだと思われます(図表5)。したがって、国際的な信認を維持するためにも、政府が立てた「2020年にプライマリーバランス(基礎的財政収支)を黒字化させる」との財政健全化目標を尊重し、これに向けて規律の効いた財政運営を続けていることを実態的にも遵守し、アピールし続けることが必要と思われます。もちろん、老朽化した社会インフラの適切な整備といった不可欠な財政発動案件も少なくないため、そうした費目にはしっかり予算付けするのと並行して、歳出の無駄を聖域なく大胆に削減していくべきことは言うまでもありません。

【図表5】 日・米・独の政府債務残高

(出所) 経済協力開発機構(OECD)

(出所) 経済協力開発機構(OECD)

(注)数値は一般政府ベース

―欧州経済の見通しについて教えてください。今年は重要な選挙も予定されていますが。

欧州経済はこれまでのところ堅調に推移していますが、注意すべき要素も少なくありません。まずは、英国のBrexitです。メイ首相は昨夏の就任以来、欧州連合(EU)からの離脱後も英国企業がEU単一市場の無関税のメリットを享受できることと、移民流入の制限という二大テーマについて強気の路線を打ち出してきました。

これに対し、EU側からは無条件には容認し難いといった立場が報じられるなど、両者の対立が徐々にはっきりしてきています。また、英国内においても、11月初めに高等法院から「EU離脱通告(離脱に関する公式交渉の開始)には英国議会の承認が必要」という判決が下されたことに伴い、メイ政権としては今後は議会調整に時間を割かざるを得ず、Brexitはその内容の着地やスケジュールの両面で混沌としてきました。

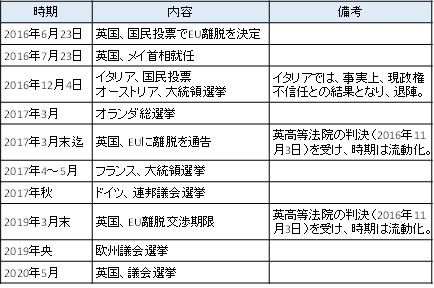

加えて、12月初めにイタリアで実施された、政権の事実上の信任投票となる憲法改正を問う国民投票では、反対多数となりました。その結果を受けて、親EU派の政権が退陣しました。Brexitに続くEU離れ的な動きであり、注意を要します。今年は欧州域内で大事な選挙が目白押しですので、欧州の政治からは目が離せません(図表6)。

【図表6】 欧州の主な政治日程

(出所) 各種報道を基に作成

(出所) 各種報道を基に作成

さらに、欧州は銀行の経営不安という問題も抱えています。Brexitが決まった当初、欧州経済へのマイナスの影響という連想から、まず、イタリアの主要銀行の経営不安があぶり出されました。その後、ドイツの大手銀行に関する経営不安も加わり、株式市場などに影を落としています。こうした状況につき、国際通貨基金(IMF)等の国際機関も、抜本的な経営改革の必要性を指摘するに至っています。

―中国経済はバブル崩壊のリスクが指摘されてから久しいのですが、今年はどうなるでしょうか。

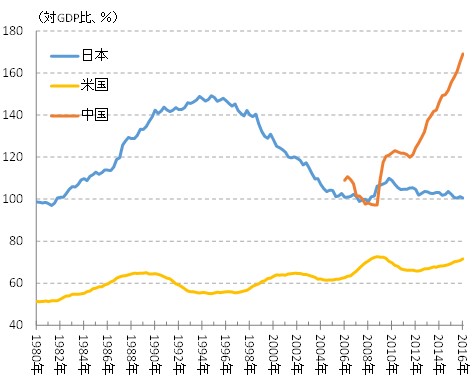

中国経済は、高成長から中成長への移行期において、目下、6%台の成長率を保ちながら緩やかに減速しています。中国経済が中成長経済へのソフトランディング(軟着陸)を果たせるかどうかについては、世界中からの注目度が高いわけですが、その難しさを示唆する要素もあります。一つは、企業債務の急ピッチな積み上がりです。債務全体の規模をGDPに対する比率で計ると、日本のバブル期のピーク(約150%)を超える170%水準にまで膨らんでいます(図表7)。

【図表7】 中国の企業債務

(出所) 国際決済銀行(BIS)

(出所) 国際決済銀行(BIS)

目下、中国経済の変質は、旧来型の製造業主体から様々なサービス産業など第三次産業主体への産業構造の変化という側面も帯びています。前者の典型例である石炭や鉄鋼では、過剰設備のリストラに国策として取り組んでいます。企業債務の中には、そうした削減していくべき実物資産のファイナンスに充当されている部分もあるため、それらの処理を金融不安を惹起することなく進められるかが大きな課題の一つです。

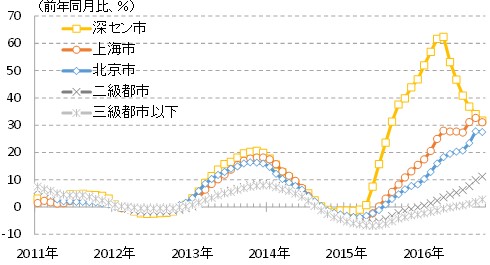

また、成長減速の局面にあって、住宅バブル的な様相も気掛かりです。それはとくに沿岸部などの都心において目立っている一方で、地方においてはむしろ不動産在庫の積み上がりが問題となっているなど、二極化しているのが実情です(図表8)。この都心における住宅価格高騰が、何らかのトリガー(引き金)によって値崩れを起こした場合にも、金融不安といった事態を防ぎきれるかどうかがいま一つの課題です。

【図表8】 中国の住宅価格

(出所) 中国国家統計局

(出所) 中国国家統計局

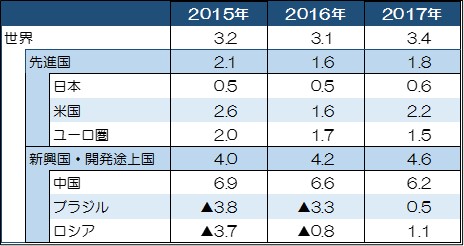

―最後に世界経済全体の今年の見通しについて教えてください。

IMFは昨年10月に公表した世界経済見通しにおいて、2017年の世界経済は先進国が低調を続ける一方で、新興国が原油価格の安定化等もあって持ち直すため、世界全体では2016年に比べて幾分加速するとの見通しを提示していました(図表9)。

もっとも、その後11月にトランプ氏が米国大統領選で勝利したのに伴って、情勢は一変しました。冒頭で見たように、目先は拡張的な財政政策が、米国および世界景気に対して浮揚的に作用する蓋然性が高いのですが、立法措置の帰趨などによる不透明感は残ります。他方、新興国については、ドル金利上昇に伴って資本の米国還流が始まっているとの見方もあり、この要素は新興国経済にとってマイナスです。このほか、先ほど指摘したように、欧州や中国についても複雑なリスクが絡み合っています。例年にも増して不透明感の強い新年を迎えたことを踏まえ、グローバルな経済環境を見ていく上では、様々なリスクを念頭に置いた慎重かつ柔軟な姿勢が求められると思います。

【図表9】 IMFの世界経済見通し(2016年10月)

(出所) 国際通貨基金(IMF)

(出所) 国際通貨基金(IMF)

タグから似た記事を探す

記事タイトルとURLをコピーしました!

金田一 弘雄