2025年の世界経済展望 ~不確実性高まる「試練の年」~

世界は混沌(こんとん)と分断が続いている。ウクライナ戦争は勃発から3年近くが経過したが、いまだ出口は見えない。パレスチナ自治区・ガザの紛争も続く。一方で主要な民主主義国では既存政治に対する国民の不満を背景に、選挙による政権交代や与党の議席大幅減が相次いだ。こうした中で台頭しているのが、国際協調に背を向け、自国の利益のみを追求・優先しようとする「自国第一主義」である。各国の政策は継続性が損なわれ、不確実性は高まるばかりだ。2025年は「試練の年」となろう。世界経済はいったい、どこへ向かうのか...。

堅調だった24年経済

2024年の世界経済は、比較的順調だった。第一に、新型コロナ禍後に深刻化したインフレが、多くの国・地域で鎮静化した。国際通貨基金(IMF)は昨年10月の「世界経済見通し」で、「世界はインフレとの闘いにほぼ勝利した」と宣言した。経済協力開発機構(OECD)が同12月に公表した予測で、25年の消費者物価(CPI)上昇率は、主要20カ国・地域(G20)の平均で前年比3.5%とまずまずのレベルに抑えられた。ほとんどの主要国で、中央銀行の物価目標の範囲内に収まる見通しだ。(以下、特に説明がない限り予測値は24年12月のOECD公表数値)

|

年 |

2013~19 |

2023 |

2024 |

2025 |

2026 |

|

G20 |

3.0 |

6.1 |

5.4 |

3.5 |

2.9 |

|

米国 |

1.3 |

3.8 |

2.5 |

2.1 |

2.0 |

|

ユーロ圏 |

0.9 |

5.4 |

2.4 |

2.1 |

2.0 |

|

中国 |

2.1 |

0.3 |

0.4 |

1.1 |

1.4 |

|

インド |

5.2 |

5.4 |

4.8 |

4.2 |

4.0 |

|

日本 |

0.9 |

3.3 |

2.6 |

1.9 |

2.1 |

主要国の消費者物価上昇率(前年比、%)(出所)OECD, "Economic Outlook", December 2024

第二に、インフレ抑制のための金融引き締めが急速に進む中でも、実体経済は想像以上の耐性を発揮した。世界経済の成長率は昨年、3.2%だったとみられる。コロナ禍前には及ばないが、1年前の予測値を0.3%上回った。雇用環境は、多くの国で失業率が上昇するなど冷え込みも懸念されるが、移民流入や労働参加率の向上といった労働供給の増加が失業率を押し上げている側面が強い。雇用が大きく減少しているわけではなく、失業率の水準も多くの国で過去に比べて低い。

|

年 |

2013~19 |

2023 |

2024 |

2025 |

2026 |

|

世界 |

3.4 |

3.2 |

3.2 |

3.3 |

3.3 |

|

米国 |

2.5 |

2.9 |

2.8 |

2.4 |

2.1 |

|

ユーロ圏 |

1.9 |

0.5 |

0.8 |

1.3 |

1.5 |

|

中国 |

6.8 |

5.2 |

4.9 |

4.7 |

4.4 |

|

インド |

6.8 |

8.2 |

6.8 |

6.9 |

6.8 |

|

日本 |

0.8 |

1.7 |

-0.3 |

1.5 |

0.6 |

世界の実質GDP(国内総生産)成長率(前年比、%)(出所)OECD, "Economic Outlook", December 2024

ソフトランディングから巡航運転へ

世界経済は、「景気後退に陥らずにインフレを抑制する」ソフトランディングに成功しつつあり、こうした状況は今年も続きそうだ。インフレ率のさらなる低下は、実質賃金の上昇を通じて家計所得を増加やし、消費を下支えする。

2024年に米連邦準備制度理事会(FRB)は9月から3回(計1%)、欧州中央銀行(ECB)は、6月から4回(計1.5%)の利下げを実施し、今年も利下げを継続する構えだ。金利低下には、設備投資や住宅投資を刺激する効果が期待できる。これが「基本シナリオ」で、25年の世界経済は潜在成長率近辺での持続的な成長軌道、いわば「巡航運転」へと移行すると見込まれる。

米次期政権を巡る不確実性

ただし、基本シナリオ通りになるかどうかは予断を許さない。第一の留意点が、トランプ次期米大統領が公言してきた関税の大幅引き上げなど急進的な政策だ。これらは、実際にどこまで実行されるのか不透明である。次期政権の政策の柱は、①関税引き上げ②規制緩和(環境、金融分野など)③移民排斥④減税―などだが、関税の品目や税率、規制緩和の内容など、具体策はほとんど定かではない。

悩ましいのは米次期政権の政策の「標準シナリオ」をどう見るのかだ。OECDの最新予測には、トランプ氏やその政策に言及した部分がほとんどなく、おそらく関税引き上げやそれに対する対抗措置で引き起こされる「貿易戦争」のリスクは織り込まれていないだろう。民間調査機関の多くが次期政権の政策を踏まえた予測を出しているが、前提とする公約の実施内容にばらつきがあり、影響は読み切れない。

トランプ政策の見通しは

主流の予想は、関税に関して対中国で最大60%の追加関税を実施するとしても、影響の大きい消費財は対象から除外するというものだ。全世界への一律10~20%の関税引き上げは回避すると見られている。ただし、欧州からの自動車輸入やメキシコなどを経由した中国からの迂回(うかい)輸入など、対象国や品目を絞ったうえで25%などの関税をかける可能性が高いとされている。

移民政策では、トランプ氏の主張通り不法移民をすべて送還するというのは、およそ非現実的である。新規流入の抑制にとどまるとの見方が支配的だ。減税は、今年末に期限を迎えるトランプ減税の延長はほぼ確実と考えられるが、追加的な大型減税には財源不足の壁が立ちはだかる。なお、大統領令ですぐに実行可能な対中関税や規制緩和を除いて、多くの政策の実施時期は議会調整などを勘案すると、2025年後半以降となる可能性が高いだろう。

米国以外への打撃が心配だ

「標準シナリオ」が、こうした主流の予想の範囲に収まれば、米国経済への影響はさほど大きくないだろう。関税の引き上げは実質的な増税として米国の消費者が負担することになるが、減税などで家計負担が軽減されれば悪影響は相殺される。規制緩和で、企業の投資意欲が刺激され、イノベーションが加速する可能性もある。

他方、関税の標的となる国・地域には、軽視できない悪影響が及ぶはずだ。昨年は、世界の貿易量が着実に増加したが、けん引役は米国の輸入だった。輸出国として最も恩恵を受けたのがメキシコやアジア諸国だ。中国も、米国への輸出はそれほど増えていなかったが、メキシコやアジア向けに部品などの輸出を伸ばした。関税はこうした迂回輸出にも冷や水を浴びせる。

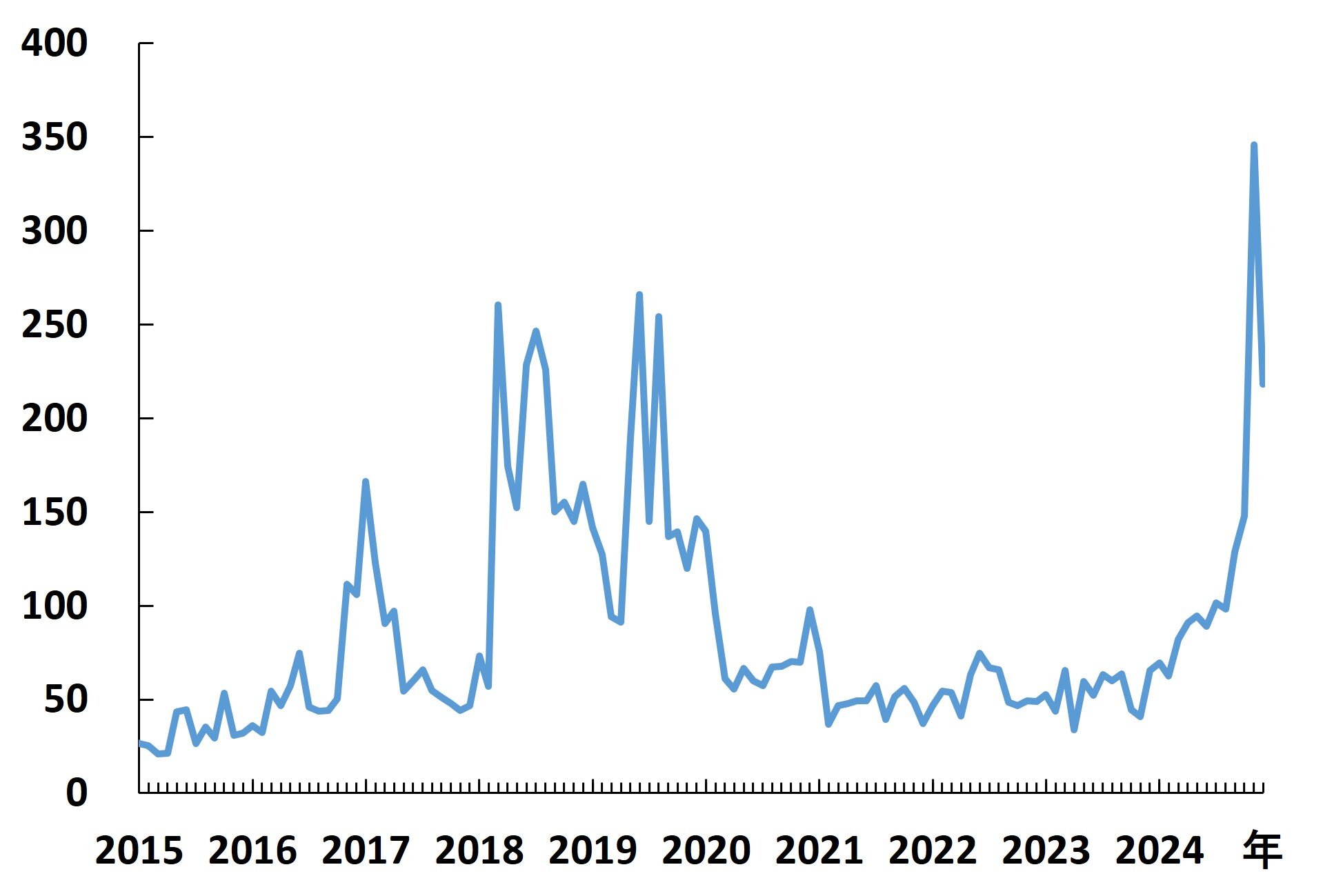

避けたい報復合戦

第1次トランプ政権における鉄鋼・アルミニウム関税の発動時と同様、関税をかけられた国は、報復関税で対抗する可能性が高い。そうなれば、米国もダメージを受ける。報復合戦は避けるべきだが、国民感情を考えると難しかろう。

懸念されるのは、米国に高関税をかけられた中国製品が、価格低下を伴いながら他の国・地域へと大量に流れ込む事態だ。廉価な中国製品の流入は貿易摩擦を深刻化させる。欧州連合(EU)やカナダなどは昨年、中国政府による自国企業への不当な補助金を理由に、同国製の製電気自動車(EV)に追加関税をかけることを決定し、中国の猛反発を招いた。

自動車以外にも米国から締め出された廉価な中国製品の輸出が加速すれば、世界的な貿易摩擦に発展する恐れがある。価格競争にさらされ、日本企業にも負の影響が及ぶだろう。

多くの企業が、次期トランプ政権の政策が明確となるまで投資を控えようと考えても不思議はない。しかし、第1次政権時と同様に、政権誕生後も支持層へのアピールのためトランプ氏の過激な発言は続くだろう。不確実性の高い状況が長引けば、企業の投資減少など景気の下押し圧力が高まろう。

貿易政策不確実性指数(出所)Caldara, Iacoviello, Molligo, Prestipino, and Raffo

貿易政策不確実性指数(出所)Caldara, Iacoviello, Molligo, Prestipino, and Raffo

国・地域で景気にバラツキ

世界経済を巡る第二の留意点は、国・地域による景気の格差が大きいことである。米国は昨年、消費や設備投資がけん引して、実質GDP(国内総生産)は2.8%成長を達成したとみられる。1年前の予測から1.3%も上振れし、潜在成長率とされる2%を大きく上回った。今年も2.4%の高めの成長が続く見通しだ。ただし、サービス価格の低下の遅れや、関税引き上げに伴う輸入物価の上昇によってFRBの利下げの回数が減れば、金利高が経済成長を下押しする可能性もある。

一方、ユーロ圏経済は脆弱(ぜいじゃく)だ。昨年まで2年連続で0%台の成長で推移し、特にドイツ、フランスなど中核国の停滞が目立つ。かつてドル箱だった中国市場向け輸出が、中国景気の冷え込みに現地企業との競争激化も加わり低迷している。設備投資も不振が続く。

OECDは、今年のユーロ圏の成長率を1.3%と予測しているが、ECBの最新予測(1.1%)や民間予測(1.0%=ブルームバーグのエコノミスト調査)に比べて楽観的な印象は否めない。

今後の鍵を握るのが消費の回復だ。ユーロ圏では実質賃金の上昇が消費拡大につながらず、貯蓄率が上昇している。特にガソリンや食料品など日常的に支出する品目が近年高騰した影響で、消費者心理は低迷したままだ。インフレ率が低下を続けて、消費者の財布のひもが緩むことに期待したい。

中国への影響は

中国経済は、次期トランプ政権の政策の影響を最も受けるだろう。「中国からの輸入品のうち、非消費財を中心に60%の関税をかける」という標準シナリオに沿えば、中国のGDPは1%前後押し下げられるとの見方が大勢だ。この打撃を、財政支出の拡大や金融緩和による景気浮揚効果や、通貨安などでどこまで緩和できるかが焦点となる。

中国政府は昨秋、不動産不況で財政悪化に陥った地方政府の支援のため10兆元(約215兆円)規模の財政資金投入を決定した。この資金によって、実質的に地方政府傘下で不動産投資などを行っている「融資平台」が抱える「隠れ債務」は、地方政府が発行する債券(専項債)に転換できる。これで地方政府の利払い負担が減れば、その分をインフラ投資など前向きな使途に振り向けられる。

さらに昨年12月の中央経済工作会議では、さらなる財政拡大と金融緩和の方針が打ち出された。外需に期待できないため、内需を重視する戦略だろう。技術革新の促進に加え、需要、特に消費の喚起に重点が置かれる見通しだ。とはいえ、具体的な処方箋は今年3月の全国人民代表大会(全人代)までお預けだ。不動産不況の長期化や若年層を中心とした失業率の高止まりなどで社会に広がる将来不安を、いかに払拭(ふっしょく)するかが問われている。

地政学リスクの行方

第三の留意点は、地政学リスクを巡る動向だ。次期トランプ政権のもとで米国が内向き志向を強める一方、ロシアも自ら仕掛けたウクライナ戦争の長期化で疲弊し、軍事的な影響力を低下させている。ウクライナを支援する米欧など西側諸国にも「疲労感」が広がっている。

米ロ両国などの軍事的影響力が弱まれば、「力の空白」に付け込んで世界各地で紛争が頻発する恐れがある。南シナ海や台湾における中国の動きも予断を許さない。新たに軍事的な衝突が発生すれば、原油やその他鉱物資源の価格上昇や、国際物流への悪影響を招く恐れは排除できない。

他方、トランプ氏がロシアとウクライナの停戦仲介に成功すれば、政治的な評価はともかく、世界経済にとってはプラスとなるだろう。交渉は難航が予想されるが、ロシア、ウクライナの双方で厭戦(えんせん)ムードが高まる中で、合意する可能性は必ずしも低いとは言えない。停戦が実現すれば、欧州諸国を中心にウクライナの復興特需が発生するだろう。

日本の成長は緩やか

こうした世界情勢の中で、日本経済はどこへ向かうのか。OECDは、今年のGDP成長率を1.5%と予測している。ただ、震災などの特殊要因でマイナス0.3%となった昨年実績を勘案すると、実態としては潜在成長率とされる0%台半ばといったところだ。

成長に力強さは見られないが、日本経済を長らく苦しめたデフレに逆戻りする状況ではない。深刻な人手不足を背景に、今年も春闘の賃上げ率は33年ぶりの高い伸びとなった昨年(5.33%)に迫る5%近辺になると予想している。こうした人件費の上昇を価格に転嫁する動きは、サービス業を中心に続くだろう。

消費者心理は上向くか

こうした見通しのもと、日銀は今年1~3月期にも0.25%程度の利上げに踏み切るだろう。さらなる追加があるかどうかは物価や経済の動向次第だ。ただ、米FRBの追加利下げ先送りなどで円安が加速し、為替相場を念頭に利上げを求める声が強まる事態も予想される。市場は日銀の動向に注目するだろうが、これまで述べた先行きの不確実性も考慮して、慎重な判断が求められる。

今年の物価上昇率がOECDの予測通り1.9%なら、実質賃金は上昇して消費が景気のけん引役を果たすことも期待できる。とはいえ、食品やエネルギー価格の急騰で低迷している消費者心理が上向くかどうかは未知数だ。

一方、企業業績は昨年と同様に底堅く推移するとみられる。研究開発、脱炭素、デジタル・省力化などを中心に設備投資も持ち直しが続きそうだ。ただ、日本もトランプ政権の政策などを巡る不確実性に直面しており、企業が投資先送りにかじを切るリスクはあろう。

問われる少数与党の財政運営

内政も懸念材料を抱えている。昨年11月の総選挙で自公政権が大敗を喫し、衆院で少数与党となった。来年度予算案の審議の過程で野党の財政支出拡大要求に応じる場面も予想される。財政拡大は短期的には景気の押し上げ要因となるが、ポピュリズム(大衆迎合主義)的な財政拡大は将来的に、日本経済や通貨・円の信認を傷つけかねない。規律ある財政運営を望みたい。

トランプ氏の関税引き上げ方針も、日本経済には大きなリスクである。日本が直接、関税引き上げの標的にならなくても、多くの日本企業が米国向け輸出品の生産拠点を置いている中国やメキシコなどが対象になれば、大打撃を受ける。高関税の発動を思いとどまらせるため、米国が望む品目の日本市場開放に応じるなど、政治的に難しい決断を迫られる局面もありそうだ。

日米摩擦の経験を生かしたい

それでも日本には幾つかの強みがある。第一に、日本は戦後、米国と何度も激しい貿易摩擦を繰り返し、いずれも克服してきた。そうした経験を現在の局面に生かしたい。

第二に、日米は競争だけではなく互恵的な関係を築き上げてきた。超大国の米国も、サプライチェーンを全て国内で完結させるのは非現実的だ。例えば、人工知能(AI)は米国勢に強みがあるが、AIと機械を結びつけるロボティクス技術は日本が得意とする。両国が連携・協力するメリットは大きい。

第三に、日本は世界でも信頼感の高い国であり、これを生かして幅広い国々と連携しやすい立場にある。日本が主導して構築した「包括的および先進的な環太平洋連携協定」(CPTPP)など自由貿易の枠組みを活用・拡充する余地はある。

中国との関係は...

トランプ政権への危機感から、中国が日本との関係改善を模索する兆しもある。日本としては、サプライチェーンの過度な中国依存や技術流出など経済安全保障上のリスクも踏まえつつ、ビジネス機会を逃さぬよう賢く対応したい。他方で中国に対しては、不公正な扱いに是正を求めるなど、要求すべきことはきちんと要求すべきだ。

日本への「信頼」を武器に

資源の乏しい日本は、自由貿易になしに経済を発展させられない。世界に自国第一主義が広がる中、日本は危機感をバネに自由貿易を守る最後のとりでにもなり得るはずだ。先行きのリスクや不確実性が高まり、世界は分断と疑心暗鬼の時代を迎えつつあるように見える。そんな時だからこそ、日本が信頼というソフトパワーを生かし、多国間ネットワークの確立と国際的地位の向上につなげたい。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

竹内 淳