頼みの新興国経済...資本逃避で崩れる恐れはないか?

【経済研究室】 Vol.9

米ドル金利が上昇基調に

米ドル金利の潮目が変わったのは2015年12月である。米連邦準備理事会(FRB)が7年間に及んだゼロ金利を解除し、9年半ぶりに利上げを決めた時だった。その時点でFRBは、2016年中に複数回の利上げを行っていくという構えだったが、実際には米国景気の一進一退や大統領選という政治イベントなどから、追加の利上げは1年後の2016年12月までお預けになった。そして、この時点でFRB関係者は2017年中の利上げは3回程度と予測し、金融市場はまずは6月と踏んでいたが、結局は前倒しで今回(3月15日)の利上げである。今後も雇用や物価の強さを背景に利上げは続きそうである。また、年初に就任したトランプ大統領の積極財政姿勢を背景に長期金利も上げ潮である(図表①)。

歴史的に、基軸通貨ドルの金利が大きく上向きにうねる時、リスクマネーの流れの変化等を通じて国際金融市場に様々な影響を及ぼしてきた。以下では、足元の世界経済の牽引役とも言える新興国経済へのインパクトに焦点を当てて点検したい。

(図表①)米国の長期金利

(出所)FRB

(出所)FRB

新興国を巡る情勢

今回点検する新興国としては、ASEAN4カ国とBRICs合わせて8カ国を対象としてピックアップする。これらの国々につき、注目点はドル金利の反転上昇に伴い資本(リスクマネー)の米国への急速な逆流が起きてはいないかである。

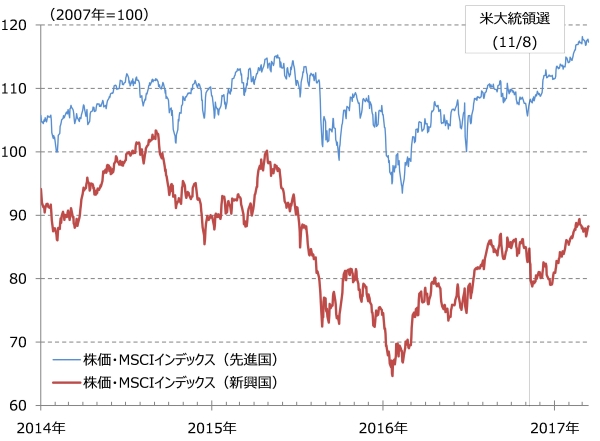

まず、短期資本の影響を敏感に反映する株価をみる。米大統領選挙直後は先進国全般の上昇に対し、新興国は、選挙戦中から公約に含まれていた保護主義的政策の煽りを被りかねないとの発想などから下落気味に推移していた。もっとも、2017年に入った頃から、先進国、新興国共にパラレルに上昇基調をたどっている(図表②)。

(図表②)世界の株価

(出所)Bloomberg

(出所)Bloomberg

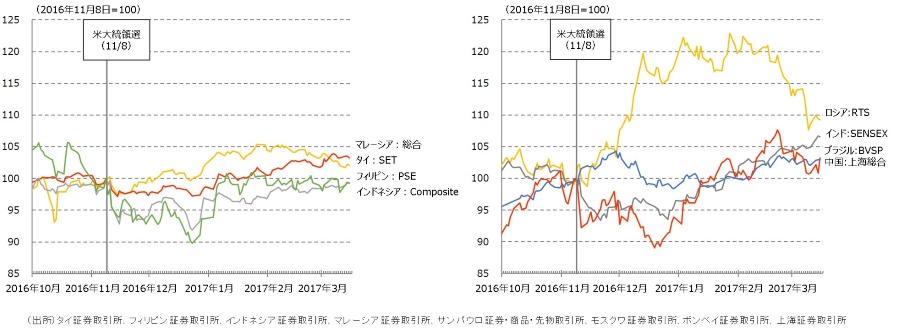

今回対象としている8カ国についても、米大統領選挙の日を基準とした場合、一部の国ではいったん下落したものの、最近ではフィリピンとインドネシア以外は基準時点を上回って推移している(図表③)。

(図表③)ASEAN4・BRICsの株価騰落率

このように株価をみる限り、証券投資などに向かう短期のリスクマネーが、なだれを打って新興国から逃げ出しているといった状況にはないようである。次に、上で見た短期資本の移動を含む、もろもろの通貨需要を反映する為替相場の動向を確認しておきたい。

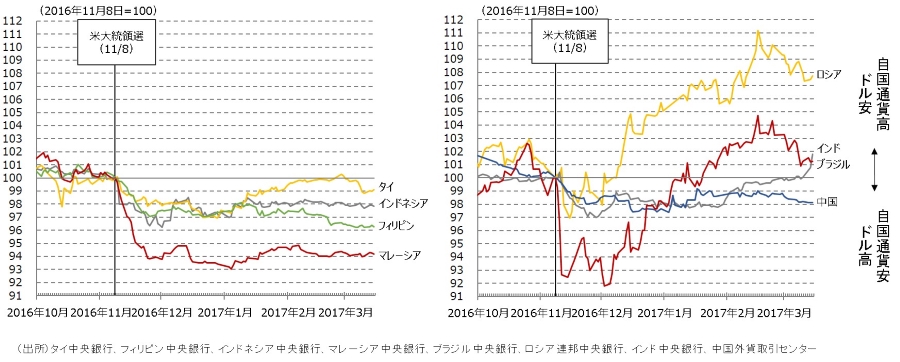

(図表④)ASEAN4・BRICsの対ドル通貨騰落率

米大統領選挙直後には8カ国すべてが通貨安に見舞われたものの、足元では、ロシアやインド、ブラジルではむしろ米大統領選挙時点を上回っている。これらの国以外では、持ち直しきれずに推移しており、中でもマレーシア・リンギの低調が目立つ(図表④)。

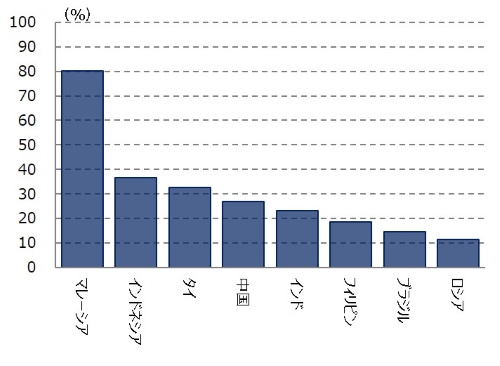

マレーシアのファンダメンタルズに関しては、ASEAN諸国の中でも、対中貿易依存度が比較的高い(図表⑤)といった特徴は知られており、こうした特性が昨秋以降の通貨安に作用してきた可能性はあろう。中国経済については、中成長経済への移行をソフトランディングでしのぎ切れるかどうかが引き続きテーマであり、今後とも注視は怠れない。

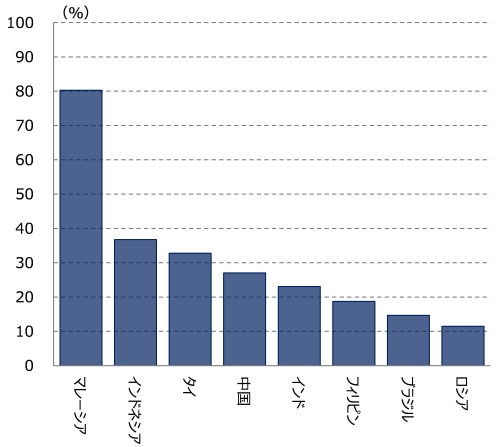

(図表⑤)ASEAN4の対中貿易依存度<2015年>

(出所)UNCTAD

(出所)UNCTAD

(注) 対中貿易依存度は、輸出総額に対する対中輸出額の割合として算出した。

加えて、移動が素早い短期資金の流出等へのリスク耐性という観点から、短期対外債務残高の外貨準備残高に対する比率を点検すると、今回チェック対象としている8カ国の中でマレーシアが突出して高い構造にあることがわかる(図表⑥)。直ちに何らかの対応を迫られるわけではないにしても、モニタリング上意識しておくべき要素である。

(図表⑥)ASEAN4・BRICsの短期対外債務残高の外貨準備に対する比率<2015年>

(出所)世界銀行

(出所)世界銀行

今後の留意点

最新のOECDの世界経済見通し(2017年3月)によれば、2017、18年の世界成長率は、+3.3%、+3.6%とリーマンショック前の平均的な成長ペースに戻っていく予測となっている。そして、この両年の成長率に対する新興国の寄与度はそれぞれ+2.6%、+2.7%と、目下、世界経済は新興国頼みに近い構図となっている。

新興諸国にとっては、1990年代末のタイ・バーツ暴落に端を発した通貨・金融危機が、アジア域内に止まらずに、ロシアやブラジルまで伝播した20年前の記憶が恐らく鮮明である。当時の様々な教訓が、政策運営等にも活かされているはずである。加えて、今回の局面変化は、新興国サイドの変調が端緒ではなく、米ドル金利の潮目の変化である。とはいえ、国際金融市場に「事前の想定」は禁物である。目下のところ大きなリスク顕現化の兆候がないからといって安心はできない。

今後注視を要するポイントとしては、

- 追加利上げや財政政策発動などを織り込んだ米ドル金利の動向

- トランプ新政権の保護貿易政策が世界貿易量の縮小等を惹起し、新興国経済がネガティブな影響を被る懸念

- 新興国自体に生じる内政や外交などの地政学的リスク

といった諸点が気がかりである。

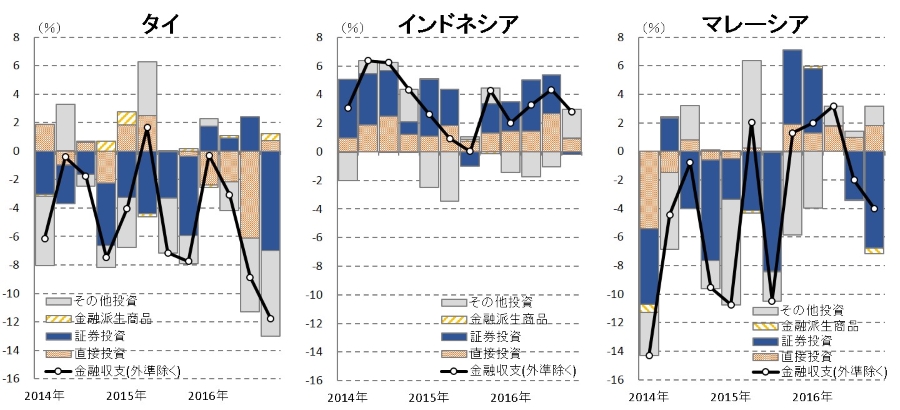

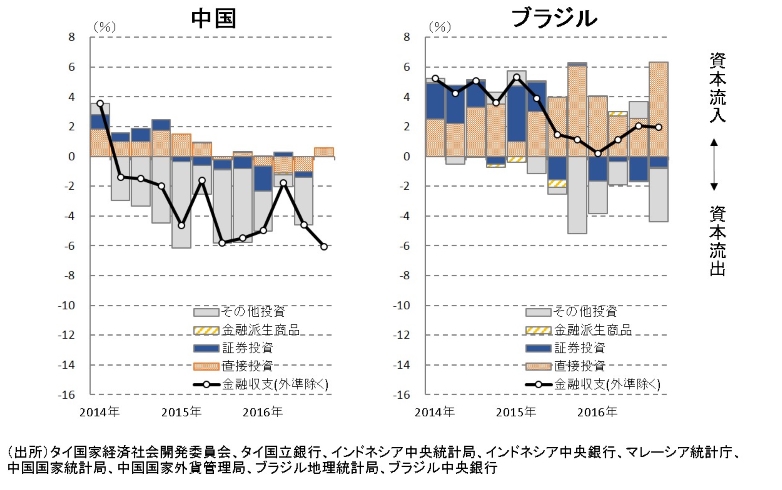

ここで、最後に、昨年末までの実績が判明している一部の対象国の金融収支をみると、むしろマレーシアよりもタイの方が資本流出の足が速いようにもみえる(図表⑦)。

(図表⑦)タイ・インドネシア・マレーシア・中国・ブラジル 金融収支

こうした統計をみるに付けても、グローバル経済のカギのいったんを握る新興国の動静については、上で挙げた三つの気がかりなポイントを念頭に、冒頭で点検した株価や為替動向のみならず、広くファンダメンタルズ関連の指標なども含め、丹念かつ複眼的なモニタリングを続ける必要がありそうだ。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

木下 紗江