世界経済をめぐる目下のリスク・バランス

2017年は、世界経済に大きなリスク要素が居並んでいて、これまでになく不確実性の大きな年であると年初から指摘されている。以下では、目下世界経済は上昇局面にあるものの、米国トランプ政権が先月下旬に発足から100日が経過した時点でなお政策面の不透明感が消えていないことを確認する。このほか、欧州の政治リスクや中国経済の中成長へのソフトランディングに関するリスクについても、実情を点検する。また、こうした状況下での日本経済についての留意点についても触れたい。

世界経済は目下上昇中

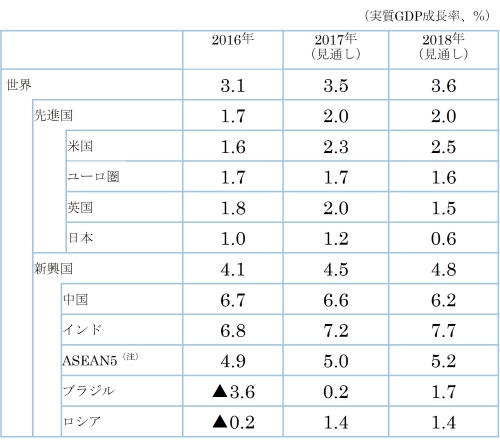

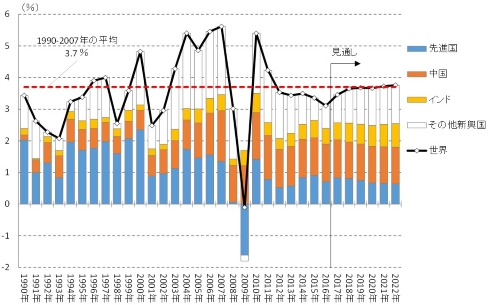

最近、マクロ経済をテーマとするセミナーやコンファランスでは共通して、目下世界経済は循環的に上昇局面にあるとの総括が聞かれる。国際機関からもこの見方は支持されている。4月半ばに国際通貨基金(IMF)が公表した「世界経済見通し」は、「勢いが増しつつあるか?(Gaining Momentum ?)」とのタイトルを掲げ、2017、2018両年の世界経済成長率につき、それぞれ+3.5%、+3.6%と、持ち直しが続く姿を示している(図表1)。この見通しを、同時に公表された中期見通し(~2022年)と併せ読むと、当面の世界経済のいわば巡航速度は+3%台後半程度と見ておいてよさそうである(図表2)

(図表1)世界経済見通し(2017年4月、IMF) (出所) IMF

(出所) IMF

(注) ASEAN5:インドネシア、マレーシア、フィリピン、タイ、ベトナムの5カ国。

(図表2)世界経済の中期見通し(同) (出所) IMF"World Economic Outlook"(2017年4月)

(出所) IMF"World Economic Outlook"(2017年4月)

(注) 寄与度は各国の実質GDP成長率とPPPベースのGDP額のウェイトを用いて算出。

以下では、このように目下のところ好調な世界経済の足取りを危うくしかねない諸リスクの動向をみていく。

トランプ・リスクは継続

トランプ政権が発足して4月末までに100日が経過した。これと前後して、政権公約の一つである税制改革案が公表された。「米史上最大の減税」との触れ込みで明らかにされた内容が、投資や雇用の拡大を狙った大幅な法人税率の引き下げが中心となったことは大方の予想通りである。今後は議会における論議に舞台が移ることとなり、その帰趨(きすう)は予断を許さない。

ここで改めて経済政策面のトランプ・リスクを整理すると、目下事実上の完全雇用状態にある米国経済での財政拡張に伴う景気過熱懸念と、保護主義的な通商政策による世界貿易収縮の恐れが指摘される。このうち、財政政策に関しては、税制改革と並べて唱えられてきた大規模なインフラ投資案は進展がみられず、先行きの金利やドルレートへの影響は依然不透明である(図表3)。通商面では、関税引き上げに相当する影響が懸念されてきた、いわゆる「国境調整税」の導入は今回の税制改革案ではひとまず見送られた。しかし、導入の可能性自体が消えた訳ではない。これらを踏まえると、警戒されてきたトランプ・リスクは継続していると言わざるを得ない。

(図表3)米国長期金利とドルの実効為替レート

(出所) FRB

なお、米国経済にまつわるリスクとしては、もう一点、目下の景気拡大が8年目に入っていることを忘れてはならない。自然体では遠くない将来に後退局面入りする可能性も、念頭に置き続ける必要がある。

欧州の分断リスクにも引き続き要注意

欧州では、今年は重要な国政選挙が相次いでいる。いずれも欧州連合(EU)体制あるいは通貨ユーロを軸とする欧州統合の将来を占う点で注目される。去る3月のオランダ議会選では、反EUなどを主張する極右政党が議席数を大幅に伸ばした。他方、5月7日に行なわれた仏大統領選では、「EU強化がフランスの利益」と主張する独立中道派のマクロン氏が勝利し、国際金融市場の反応にもひとまず安堵がうかがわれる。もっとも、決選投票でマクロン氏が6割以上の得票となったとはいえ、反EU・反ユーロを唱える極右・ルペン氏が選挙戦を通じて根強い支持を維持したことには注意が必要である。6月には国民議会選挙が予定されており、マクロン大統領が率いる新興政党が目標としている議席の過半数獲得が実現できるか、早速政権への信任が試される(図表4)。

(図表4)2017年中の欧州の選挙日程

(出所) 各種報道より

(出所) 各種報道より

(注) フランスの国民議会選挙は1区1人の小選挙区制(計577議席)。第1回投票で有効票の過半数かつ選挙人名簿登録者(有権者)数の25%以上を獲得すれば当選。この条件を満たす候補者がいない場合は、第1回投票での有権者の12.5%以上の得票を条件とした候補者による第2回投票を実施。

その次の重要な選挙は、今年の欧州政治のクライマックスといわれる9月のドイツ連邦議会選である。ポイントは言うまでもなくEU・ユーロ体制の盟主であるメルケル首相が続投するか否かである。前哨戦とされる地方選で同氏が率いる与党キリスト教民主同盟(CDU)が大勝した一方で、最大野党社会民主党(SPD)の党首シュルツ氏との間で支持拮抗が報じられるなど、不安材料もないではない。他国の選挙結果をも踏まえた上で、EU・ユーロ体制の求心力を占うものとなるため注目を要する。

この間、時期は前後するが、フランス議会選直前の6月8日、EU離脱(Brexit)を抱える英国の総選挙が予定されている。メイ首相は、政府として打ち出しているEUからの明確な強硬離脱路線の信を問いたいとしている。総選挙実施の電撃発表を受けた金融市場の反応は好意的なものであったほか、先行して実施された地方選では与党保守党の圧勝が伝えられた。この限りにおいてはメイ首相の思惑通りに事態が進展しそうな雲行きであるが、選挙結果について予断は禁物である。

このように、折しもドーバー海峡を挟んで、EU強化によって現状打開を狙うフランスと、逆にEU離脱でより世界に開かれることに活路を見出そうとする英国-といった両国のチャレンジが併走することとなる。言うまでもなく、いずれも結果が約束されている訳ではないため、経済や金融に悪影響が及びかねない展開となるリスクには目を凝らし続ける必要がある。

中国経済は秋以降に注意

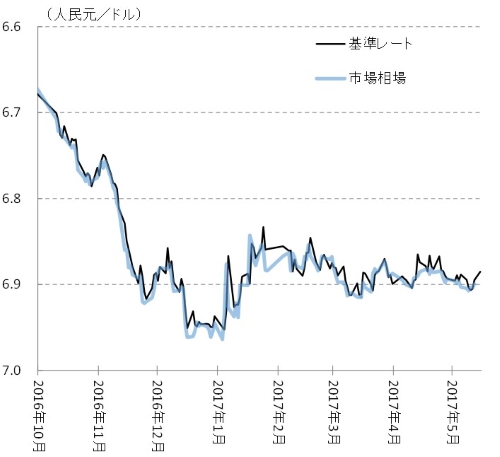

今年の中国を見る上での最大のテーマは、秋に予定されている共産党大会である。このイベントは、第二期習近平体制に加えてその先の政治的なパワーバランスが相当程度規定される節目になると目されている。このため大会開催までは、人民元レートをはじめとして経済・社会関連の政策は安定最優先で運営されると思われる(図表5)。しかし、これを裏返せば、政治体制の足場固めの先には、不人気な政策発動が待っているシナリオを織り込んでおく必要性があろう。過剰生産設備の処理や非効率企業の整理など、構造改革面の課題は依然山積している。こうした改革の加速と中成長への移行のソフトランディングといういわば二正面作戦が、秩序立った形で遂行されるかが注目される。

(図表5)人民元レートの推移

(出所) 中国国家外貨管理局、中国外貨取引センター

(注) 市場相場は、相対取引の買値と売値の平均値。

日本リスク?

日本は、このところ東アジア域内の地政学リスクにさらされていることは否定できない。もっとも、マクロ経済は労働需給の引き締まりが明確になるなど良好な状態にある。こうした状況とは言え、上記で見てきたような海外情勢の展開次第では、国際金融市場等を通じてそのあおりを受けかねない「リスク」には留意が必要である。

冒頭で世界経済見通しを引用したIMFも、標準見通しに対するダウンサイドリスクとして日本発の要素は明示していない。世界経済のリスクとして列挙しているのは、(1)保護主義等内向き政策への動き(2)想定を超えた米ドル金利の急上昇(3)強化された金融規制の大幅な揺り戻し(4)ドル金利上昇や保護主義の新興国経済への負の波及(5)ユーロ圏諸国間の景気動向のバラツキとマクロ政策のバランス失調-といった諸点である。

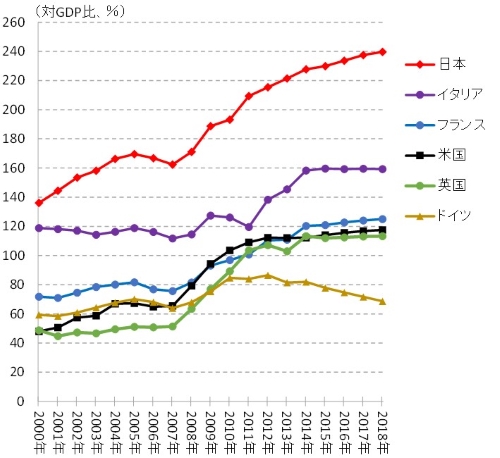

しかしながら、このように日本では内発的なリスク要素が見当たらない状況であればこそ、これに慢心せず時間的猶予を有効に使う形で、例えば国際的に突出した政府債務問題等の課題への取り組みに緊張感を持って検討に臨むべきだと思われる(図表6)。

(図表6)各国の政府債務残高

(出所) 経済協力開発機構(OECD)

(出所) 経済協力開発機構(OECD)

(注) 数値は一般政府ベース

タグから似た記事を探す

記事タイトルとURLをコピーしました!

研究員 平林 佑太