中国が「世界の工場」を明け渡す?

=経済構造の変化と意外なライバル出現が拍車=

2017年暮れ、ファストファッション国内大手が生産拠点を「エチオピア」に設けるという記事を目にした。価格競争力の向上を図り、欧州市場への足掛かりにするというのが狙いだという。東南アジアへの進出はよく耳にするが、エチオピアへの進出は珍しいと感じた。

そこであらためて身近にあるモノの生産国を確認してみると、最も目に付いたのは中国だったが、それ以外にベトナムやバングラデシュ、タイなど新たな生産国が増えていることに気付いた。「世界の工場」と呼ばれてきた中国の座が脅かされつつあるというのであろうか。

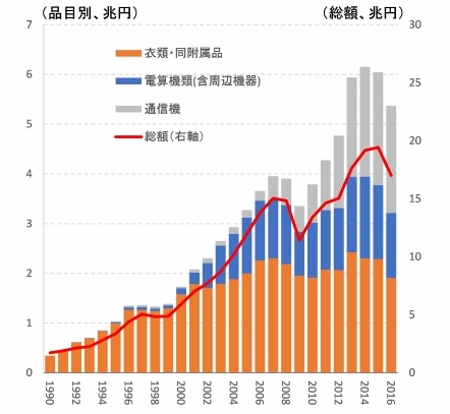

財務省の「貿易統計」によると、2016年の日本の輸入額は衣類で3兆円に上り、相手先では中国が1.9兆円でトップ、次いでベトナムの0.34兆円となっている(図表1)。このほか電算機類(パソコン等)や通信機(スマートフォン等)も中国からの輸入額が多く、それぞれ80%近くを占めている。日本から見ると、中国は依然「工場」なのである。

(図表1)日本が中国から輸入している主要品目と輸入総額

(出所)財務省「貿易統計」

日本以外の経済大国を見ても輸入先としての中国の存在感は圧倒的だ。例えば米国でも1位であり、ドイツ、英国といった国でも欧州域内での貿易を除けば中国がトップである。また、国連貿易開発会議(UNCTAD)によると中国の輸出総額は世界最大の2兆ドルに達する。まだまだ中国は「世界の工場」といえそうだ。

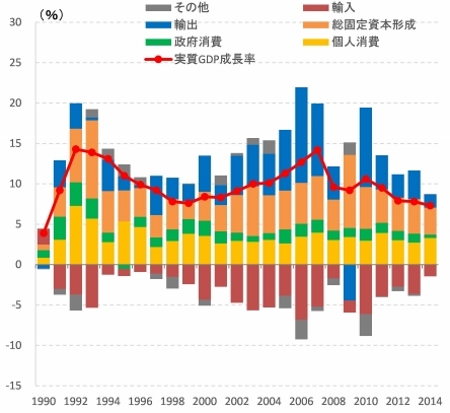

では、中国のポジションは安泰かというと、"敵"は意外なところに潜んでいた。経済発展に伴う構造変化である。中国の経済成長の内訳を見ると、1990年代後半から大きく貢献していた輸出の寄与度は、近年縮小に転じ、代わって総固定資本形成の寄与が高まってきている(図表2)。

(図表2)中国の実質GDP成長率の内訳

(出所)中国国家統計局

総固定資本形成とは住宅投資や設備投資、公共投資などであり、近年の中国でのすさまじい建設ラッシュを考えると成長牽引の主役に躍り出た理由は容易に想像がつくだろう。

先進国ではGDPの6~7割を占める個人消費については、まだまだ力不足であるが、国民が豊かになるにつれて徐々に高まっていくのではないかとみられている。

振り返れば19世紀は英国が、20世紀は米国から日本へと「世界の工場」の称号が受け継がれてきた。いずれも経済覇権を握った国であり、「世界の工場」はそのための"パスポート"でもあった。経済の高度化や人件費の上昇などに伴って主力産業が製造業からサービス産業へとバトンタッチし、同時に他の国に工場の座を譲ってきた。

中国でも同様の現象が見られ始めており、冒頭のような生産拠点のアジアシフト、アフリカシフトもその一環と捉えられなくもない。

であれば、どの国が次の「工場」となりうるのだろうか。もし、経済覇権への道であるとするならば、顔触れを見る限り、候補を1カ国に絞り込むのは難しい。現実的なのはASEANなど地域による水平分業だ。

意外かもしれないが、さらに強力なライバルは米国かもしれない。トランプ政権は選挙公約だった大型減税法案を成立させ、それをインセンティブにして米国企業に国内への投資を回帰させようと必死だ。外国企業にも米国への投資を呼びかけており、環太平洋経済連携協定(TPP)を離脱して注力する2国間交渉などで圧力をかけていくとみられる。

自由貿易が活発になれば世界経済の成長につながるというのは、自由主義陣営でのコンセンサスだったはず。その盟主である米国の自国優先の振る舞いが先行きを不透明にさせている。呼応するようにEU内でもポピュリズムが高まっており、自国ファーストの動きが強まるかもしれない。

世界の工場から変わっていく中国と、次世代の工場にこれからも目が離せない。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

清水 康隆