なぜ広まらない日本のキャッシュレス

=利用者の現金信奉がブレーキ?=

先日、友人との外食で会計をしようとして財布を開けると現金が足りず、慌てて現金を下ろしにATMへ向かったことがあった。手持ちが少ないことは覚えていたのだが、あまり現金を使わず生活ができてしまっていたこともあり、補充しておくことをすっかり忘れてしまっていたのだ。思えば、日々の生活の中では定期券と一体になった電子マネーで買い物や食事を済ませたり、財布を忘れてしまっても電子マネーで不自由なく過ごせてしまっている。

確かに、店舗でもキャッシュレスでの支払い可能の表示や決済端末を多く見かけるようになった気がするが、実際どの程度使用されているのだろうか。日本銀行の「決済動向」によると電子マネーでの2017年の決済額は約5.2兆円、件数は54億件に上り、2015年と比較すると金額では12%、件数では16%それぞれ増加している。利用される頻度は高まっているようだが、1件当たりの平均決済額は959円にとどまっており、主として少額な買い物に使われているようだ。

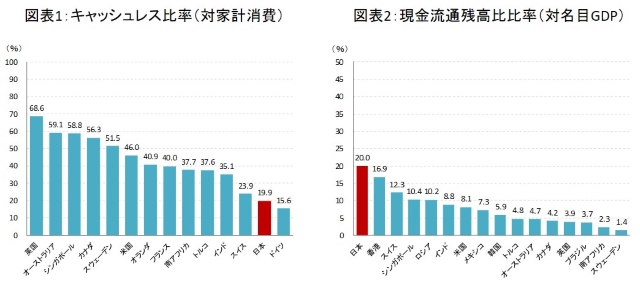

とすると、主なキャッシュレスの手段はクレジットカードということなのだろうか。ところが、国際決済銀行(BIS)と世界銀行のデータを基に「電子マネー」と「クレジットカード」での支払い金額を国際比較してみると、日本はキャッシュレス決済があまり普及していないことがうかがえる(図表1)。日本のキャッシュレス比率は19.9%で、英国の68.6%、米国の46.0%と比べるとはるかに低い。意外なのは、南アフリカやトルコ、インドといった新興国のキャッシュレス比率も高いことだ。データがなく、同じ比較ができないが、中国ではここ数年で急速にQRコードを用いた決済が注目を集めており、中国もキャッシュレス比率の高い国とみられる。

現金の流通量を比べてみても、日本のキャッシュレス化が普及していないことがうかがえる(図表2)。名目GDP比で日本の現金の流通量は20.0%に上り、米国の8.1%や英国の3.9%と比べると現金を手にする機会が多いことが見てとれる。キャッシュレス化大国として知られるスウェーデンに至ってはわずか1.4%にすぎず、圧倒的な差がある。

(出所)BIS「Statistics on payment, clearing and settlement systems in the CPMI countries - Figures for 2016」、

(出所)BIS「Statistics on payment, clearing and settlement systems in the CPMI countries - Figures for 2016」、

およびWorld Bank「Household final consumption expenditure (current US$)」より算出。

※一部の国はデータがないため、片方のみの国もあり。

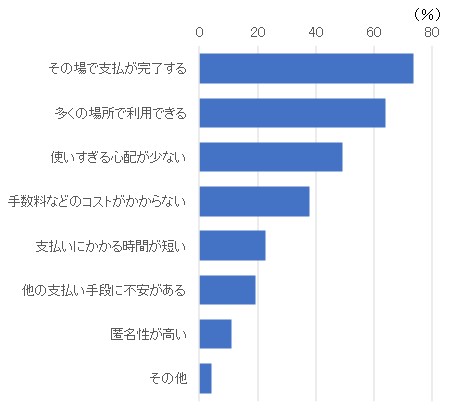

ではなぜ日本のキャッシュレス化は広まらないのだろうか。その理由はいくつか考えられるが、中でも日本の現金の利便性の高さはその一つだろう。日本銀行が2018年4月に公表した「第73回生活意識に関するアンケート調査」(図表3)によると、回答の上位には「その場で支払いが完了する」「多くの場所で利用できる」とある。当たり前のように感じているかもしれないが、日本は現金が循環する環境が整っているのだ。具体的には偽札への不安が少ないため店で高額紙幣を使え、ATM網が整備されているので現金を下ろすのも容易だ。先述の新興国でキャッシュレス比率が高い理由はまさにこの逆であると考えられる。

図表3:日常生活の支払いに現金を使う理由のアンケート結果

(出所)日本銀行

現金の利用が主流なのは、「収支を管理しやすい」「使いすぎを防げる」といった面もあるだろう。特にクレジットカードを敬遠する人たちの中には、何にどれだけ使ったか分からなくなるという理由を挙げる人も少なくないはずだ。加えて、セキュリティや紛失時の損害に対する不安は根強い。

しかしながら、キャッシュレスでもこうした不安や懸念に対応できるようになってきているのも事実だ。今ではスマートフォンを利用してすぐに決済の明細が確認できるうえ、残高も把握できるので、むしろ現金より管理がしやすいと感じる人も少なくないだろう。セキュリティや紛失時の損害についても、カード会社の対応強化や保険などである程度カバーされている。

となると、キャッシュレス化のさらなる普及にブレーキをかけているのは、日本人がこれまで培ってきた現金に対する信頼性の高さというマインドなのではないだろうか。

世界では、キャッシュレス化に伴ってさまざまなフィンテックビジネスが生まれている。決済や送金の分野などで銀行の潜在的なライバルとして語られることも少なくない。日本でも、家計簿管理や複数所持のクレジットカードを一つにまとめるといった新たなサービスが生まれているが、まだ緒に就いたばかりといえる。

利用者だけでなく、店舗側にもキャッシュレス化のメリットは大きい。わずらわしい現金の管理から開放され、会計業務の効率化も期待できるはずだ。訪日外国人も買い物をしやすくなり、インバウンド消費の増加にも繋がるだろう。

キャッシュレス化自体の良し悪しは別にして、こうしたメリットが社会に浸透し、日本人のマインドがいかに変わるかが、キャッシュレス化進展の大きな鍵を握っているかもしれない。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

清水 康隆