財政健全化にどう取り組むか

聞き手 RICOH Quarterly HeadLine 編集長 中野 哲也

――「日本の財政赤字は先進国の中で最悪」といわれますが、財政の現状について教えてください。

財政赤字の大きさを測る場合、大きく言って二つの見方があります。一つは毎年毎年の国の予算を作成する際、税金による歳入と予定している歳出の間にどれぐらいのギャップがあるかということです。

経済協力開発機構(OECD)による国際比較を見ると、社会保障基金を含めた国・地方を合わせた2014年の財政赤字では、日本が対国内総生産(GDP)比で▲7.7%となっています。これに対し、欧州で現在、財政再建の必要性が強調されているイタリアでは▲3.0%、フランスでも▲4.4%の赤字、ドイツに至っては0.2%の黒字です。先進主要国の中でも、日本は財政の歳入と歳出のギャップが一番大きい国と言えます。

歳入と歳出のギャップは、基本的に国債の発行を中心とする「国の借金」によって賄われます。日本は毎年、そうした借金を重ねてきたわけですが、その残高がどれぐらいかというのが、財政赤字を測るもう一つの見方です。同様にOECDの国際比較を見ると、2014年で日本はGDPの2.3倍の借金、すなわち債務残高があります。これに対し、イタリアは1.5倍弱、フランスは1.1倍強、ドイツは0.8倍程度ですから、こちらで見ても日本の財政赤字は先進国では突出して大きいと言えます。

――なぜ財政赤字が膨張してしまったのですか。

最大の理由は、高齢化の進展に伴って社会保障関連の支出が増加傾向にある一方で、1990年代初頭のバブル崩壊後、税収が伸びなくなり、歳出と歳入の差が大きく開いたことにあります。最近では、累増している国債の利払い・償還の費用も膨らみ、歳出を抑制することが一段と困難になっています。

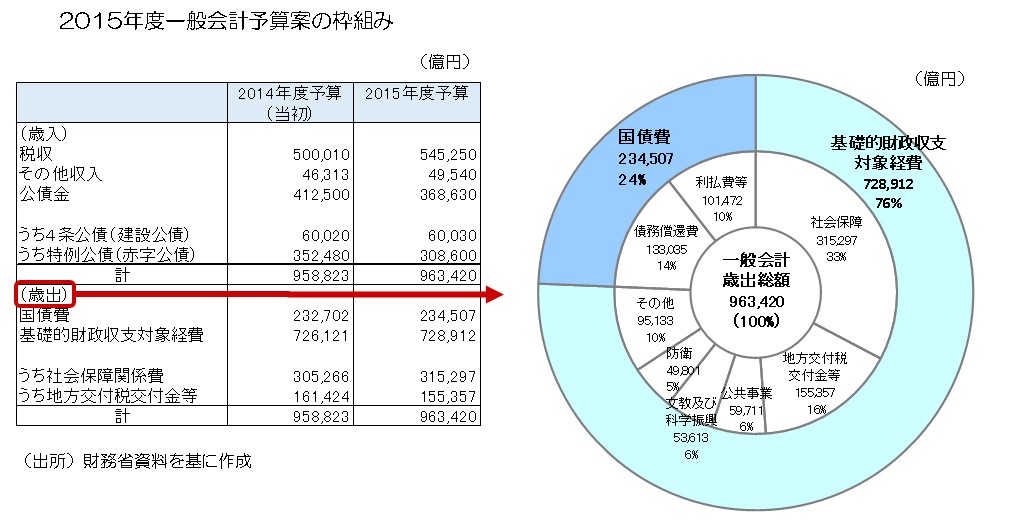

ちなみに、国会で現在審議されている2015年度一般会計予算案を見ると、歳出は全体で96兆円です。それに占める社会保障費の割合が33%、同じく国債費が24%で、両方で実に6割近くに達しています。歳出と同額の歳入を確保しなくてはならないのに、税収で賄えるのは55兆円弱しかないため、歳出が歳入を大きく上回っています。

――財政赤字がさらに拡大すると、どういう事が起こるのでしょうか。

実は二つの見方があります。先ほどの歳入と歳出のギャップを埋めるために発行される国債のほとんどを、国内の金融機関などが保有しています。政府が国内から借金できる限り、それは結局のところ、国内に住む日本人の間の貸し借りになるため、維持可能だという説があります。例えば、私たち皆が何らかの理由で一斉に銀行預金を引き出さなくてはならなくなり、したがって銀行がもう新しい国債を買えず、さらに保有している国債も売らなくてはならなくなる事態はなかなか起きないだろう。だから、政府が40兆円近くの国債を毎年発行しても大丈夫だというような考え方です。

これに対し、そもそも個人でも企業でも政府でも、つまりどんな経済主体であっても、永遠に借金を増やし続け、収入以上の支出を続けることはできないという見方もできます。したがって、今は良くても、将来どこかで政府がこれ以上借金を増やせない時が来る。そうなったら、無い袖を振れなくなり、政府の活動は大きく混乱するため、今からそうならないようにすべきだ。そういう考え方です。

先程、「バブルの崩壊後、税収が伸びなくなった」と言いました。それには、1990年代後半から、15~64歳のいわゆる労働力人口と呼ばれる年齢層の人口減少も影響しているはずです。所得を生み出す層の人口が減っていけば、税収も増えなくなるでしょう。それどころか、いつかは傾向的に減り始めるかもしれません。

その一方で、年金・介護・医療など社会保障を必要とする高齢者の人口はまだ増加しています。したがって、社会保障関連の支出は制度に変更がない限り、増えていきます。こうした私たちの置かれた環境も踏まえると、「今が大丈夫だから、これからも大丈夫だ」と言うのは、やはり楽観的過ぎる見方のように思います。

――財政健全化の目標に関して、新聞紙上でよく見る「プライマリーバランス(PB=基礎的財政収支)」という言葉の意味を教えてください。

ちょっと技術的な話になります。先程の国債費というのは、過去に発行した国債の償還・利払いの費用です。企業でいうところの「倒産」を避けるためには、国はこれを絶対に払わなくてはいけない。なので、歳出からそのどうしても払わなくてはいけない国債費を除いて、残りの歳出が税収とどうバランスしているかを見るのがPBです。

PBが赤字ということは、どうしても払わなくてはいけない国債費を除外してもなお、歳入と歳出がバランスしないことを意味します。つまり、収入以上にお金を使ってしまう構造です。まずはそこをバランスさせないことには、毎年毎年、国の借金の額はさらに増えていきます。

もっとも、PBがバランスしたとしても、借金の残高が減るわけではありません。過去の借金にかかる金利分は雪だるま式に増えます。財政を再建していく、すなわち過去の借金を少しずつでも減らしていくためには、PBが過去の借金にかかる金利支払いを上回る黒字にならなければなりません。

――政府は「2015年度にPBの対国内総生産(GDP)比を2010年度(6.6%)から半減」、「2020年度のPB黒字化」という二つの目標を掲げてきました。果たして実現できるのでしょうか。

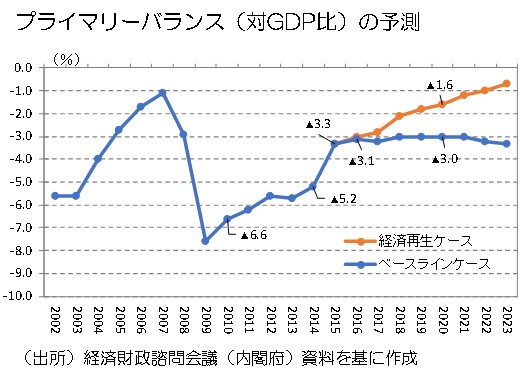

この政府の目標は、2015年10月の消費税10%への引き上げを前提にしたものです。今年2月12日に内閣府が経済財政諮問会議(議長・安倍晋三首相)に提出した「中長期の経済財政に関する試算」によれば、2015年度のPBの対GDP比率は▲3.3%程度との見込みですから、消費税10%は2017年4月に延期されたけれども、一つ目の目標は達成できそうです。

しかし二つ目の目標については、同試算によれば、ベースラインケース(中長期的な経済成長率が実質1%弱、名目1%台半ば)で▲3%程度になり、経済再生ケース(同じく実質2%以上、名目3%以上)でも▲1.6%程度と、いずれの場合も達成できないという見通しになっています。その原因の一つは、言うまでもなく、消費税率8%から10%への引き上げが後ずれしたことにあります。 ――PBと経済成長率の関係を解説してください。

――PBと経済成長率の関係を解説してください。

一般的に言って、経済成長率がとりわけ名目で高くなれば、税収が増えて財政赤字は縮小します。したがってPBも改善すると考えられます。しかし、経済成長率の上昇に伴ってインフレ率も高まると、その分増えてしまう歳出もありますから、どの程度PBが改善するかはなかなかはっきりしません。

現在の日本経済の実力や、昨年の消費税増税のマイナスの影響がかなり大きかったことなどを考えると、2017年の再増税を乗り越えながら、2020年度まで実質2%を上回る成長を平均的に続けていくことも、容易なことではないでしょう。したがって、経済成長の加速で2020年度のPB黒字化を実現するのはかなり厳しいと言えます。

――少子高齢化に伴い、歳出は社会保障関連費(年金・医療・介護など)だけで年間1兆円超の自然増が発生しています。これを抑制しないと、「2020年度のPB黒字化」は達成できませんか。

経済成長による歳入増でPBを目標通り改善するのが難しいとすれば、残る選択肢は制度的に歳入増を図る、すなわち何らかの増税か、あるいは制度を変えて歳出を抑制するかのどちらかになります。しかし、昨年の消費税増税の経験を踏まえると、政府はどのような形であれ増税には慎重になるでしょう。一方、歳入抑制のための制度変更はできるかというと、これもそう簡単なことではありません。

2015年度一般会計予算案の話に戻りますが、歳出の3分の1は社会保障費、4分の1は国債費です。その次は地方交付税交付金であり、これが16%ほどを占めています。歳出を抑制するとなると、こうした大きな歳出項目をどこまで抑制できるかが問題になります。

社会保障関連の費用はご指摘の通り、年金・医療・介護などですが、いずれも制度改革はそう簡単ではありません。こうしたサービスを必要とする高齢者が増加していく中で、民主主義的な手続きを通じ、歳出抑制を実現していくことは困難でしょう。また、医療については人の命が関わってくるので、問題はなおさら複雑です。ただし社会保障制度改革の中で、高齢者の医療サービスであれ、難病治療であれ、サービスの質を下げずに技術革新の力により、コスト削減を図る努力を続けていくことが大事だと思います。

次に国債費ですが、これを制度的に減額するということは「政府の破綻」を意味しますから、それは論外です。今後、デフレから脱却した下で、ある程度のスピードで経済が成長していくのであれば、次第に長期金利も現在のような歴史的な超低金利からは抜け出していくと考えておくべきでしょう。国債費はむしろ増加も考慮しなくてはいけません。

――制度的に歳出増も歳入減もどちらも実現が難しいのですね。

現在の財政赤字の状況は、バブルの崩壊や高齢化の進展といった色々な要因を背景に、実に四半世紀もの時間を経て現れたものです。したがって、それを元に戻していく過程でもまた時間がかかるはずです。一朝一夕に抜本的な解決策は出て来ないと考えるべきでしょう。

昨年の消費税増税についても、景気を下押したという否定的な面ばかりに目が行きがちですが、逆に言えばあれだけのコストを払い、将来も持続可能な社会保障制度を作るための「石積み」をしたということになります。様々な手立てもあり、5%から8%への、税率にして1.6倍もの増税を何とか乗り越えることができた。それぐらいの実力が日本経済には備わっていたと見ることもできます。

もちろん、どういう形であれ、歳入増のための増税、あるいは歳入減のための社会保障制度の見直しは、短期的に経済に下押しの力を加えます。しかし、それをこなしていくことで実現できるのは、次の世代、そして次の次の世代においても安定した日本社会であると言えるのではないでしょうか。今年は戦後70年ですが、「前の世代からより良い社会を受け継いだ」との実感が今の世代にあるならば、「未来へもまた少しでも良い社会を引き継いでいこう」という気持ちになれるのではないでしょうか。政治にはこうした社会の意思を形成する上でのリーダーシップが求められます。

そうした方向に行くためには、時に大きく振れる金融市場の評価を気にする必要があります。冒頭で触れたような、「まだ大丈夫」という楽観的な見方が残っているからこそ、先進国の中で突出して悪い財政事情にあっても、日本政府の発行する国債の利回りは歴史的な低水準にあるわけです。その金利が高騰してしまえば、過去の借金の利払いのために、さらに借金をしなければならないという悪循環に陥ります。これを避けるには、「時間はかかっても。必ず財政は再建されていくのだ」という信認を、国債発行が行われている金融市場で維持していく必要があります。

――経済財政諮問会議では、財政健全化の新たな目標として「国の債務残高の対GDP比」が浮上しました。

これは、冒頭で触れた過去の借金残高の大きさを見るための指標です。それは、債務残高が増えなければ、分母のGDPの拡大に伴って低下していきます。先ほどPBが均衡している時には、債務残高は過去の債務にかかる金利の分だけ増えていくと話しました。したがってその時、この指標の分子は金利分だけ増えます。一方、分母の方も経済成長の分増えます。この指標が低下するのは、金利が経済成長率よりも低い時と言えます。

何やら最近はやりのトマ・ピケティ氏(フランスの経済学者、著書「21世紀の資本」)の議論のようですが、もし金利の方が成長率よりも高ければ、PBが均衡していてもこの指標は低下しません。日本ではバブル崩壊後、逆に金利の方が成長率よりも低い状況が続いてきましたが、デフレ脱却後にそれがどうなるかは不確実です。

いずれにせよこの指標を見るにしても、まずはPBを均衡させ、さらに一定の黒字を維持していかないと、財政再建が進んでいく姿は見えてこないでしょう。毎年の財政赤字幅のGDP比と並んで金融市場も注目している指標なので、どちらかといことではなく、両方で市場を納得させていく必要があります。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

神津 多可思