依然高いハードル デフレ構造からの脱却

日銀の「異次元緩和」から1年

デフレ脱却を目指して、昨年4月に日本銀行が「量的・質的金融緩和」、いわゆる「異次元緩和」の導入を決定した。これは、アベノミクスの第一の矢、「大胆な金融政策」を具体化したものといえる。本政策の決定から1年が経過する。現時点でデフレ脱却の状況を点検した上で、今後を占いたい。

異次元緩和とは何か?

初めに異次元緩和の内容について確認しておく。伝統的な金融政策は、政策金利を上げ下げすることにより、景気や物価へのテコ入れを行ってきた。しかし、政策金利がゼロまで低下した場合には、それ以上金利を引き下げることが不可能となる。

このゼロ金利制約の下で、更なる政策効果を狙って試みられている金融政策が量的緩和政策であり、それを大胆に行うという意味で「異次元緩和」と俗称されている。具体的には、日銀が長期国債などを大規模に買い入れることでマネタリーベース(日銀が供給する通貨量)を2年間で2倍に拡大し、2年程度を念頭に消費者物価の前年比2%上昇を目指すものである。

それでは、異次元緩和はどういったメカニズムで物価を上昇させるのか。その効果としては、第一に、日銀が長期国債などを大量に買い入れることにより、長期金利の低下を促すことが考えられる。第二に、そうした金利低下効果などにより、株式などの資産価格が上昇したり、為替相場が円安化したりすることが挙げられる。

この長期金利の低下や株式などの資産価格の上昇、さらには為替相場の円安化が、設備投資や個人消費、輸出などを刺激することで、マクロ経済の需給ギャップが改善され、物価が上昇するというメカニズムが想定できる。

異次元緩和で何が動いたか?

それでは、こうした異次元緩和による措置が、日本経済にどのような影響を与えてきたのか。この間の経済指標の動きを見ていきたい。

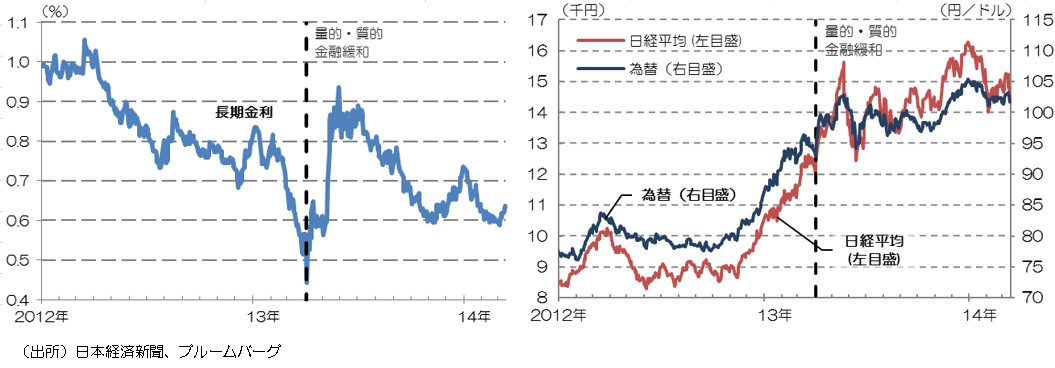

まず、長期金利は異次元緩和前から低下基調にあったが、振れを伴いつつも低下傾向を示している。また、株価についても上昇傾向にあるし、為替相場も円安化した(図表1)。

(図表1)長期金利と株価・円相場

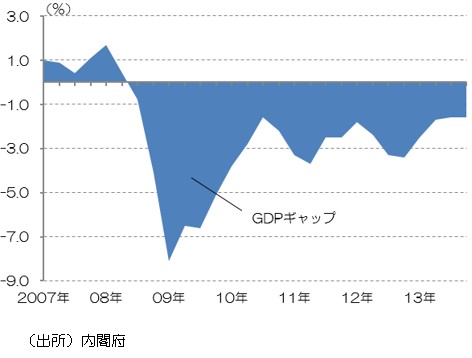

次に、需給ギャップが改善したかどうかを確認しよう。図表2は、潜在GDP(国内総生産)と実際のGDPの乖離率である「GDPギャップ」を示したものであり、マクロ経済の需給バランスを意味する。

これによれば、昨年に入りGDPギャップは、依然としてかなりのマイナスではあるものの、その幅が縮小傾向にあることが分かる。ただし、この間に大規模な補正予算編成など拡張的な財政政策が講じられたことから、その効果も相当程度含まれるとみられる。

(図表2)GDPギャップ

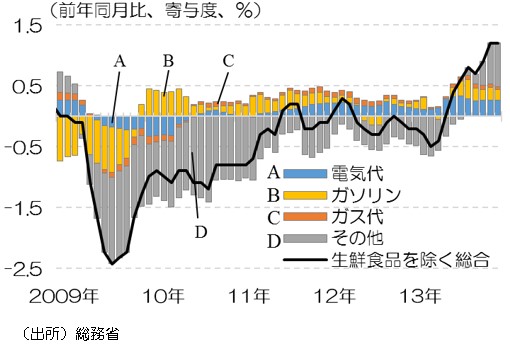

では、デフレはどうなったのか。図表3で物価の動向を見ると、消費者物価の前年同月比は、昨年後半からプラスへと転じている。その内容を見ると、円安などによるエネルギー価格の上昇が主因だが、「その他」の要因も徐々にプラスとなってきている。つまり、需給ギャップの改善傾向を背景に、広範にわたる品目で価格が上昇しはじめた様子がうかがえる。

(図表3)消費者物価

デフレ構造からの脱却は?

以上の通り、徐々に物価は上昇しはじめている。GDPギャップもかなり縮小したが、なお改善の必要がある。そうであるならば、焦点はこの動きがこれからも持続していくかどうかである。

物価上昇の持続性を考える上での一つの重要な視点として、賃金の動向が挙げられる。その理由は、需給ギャップの縮小に伴い、賃金も上昇していけば、個人消費の安定的な増加がもたらされ、物価の持続的な上昇の土台となると考えられるからである。

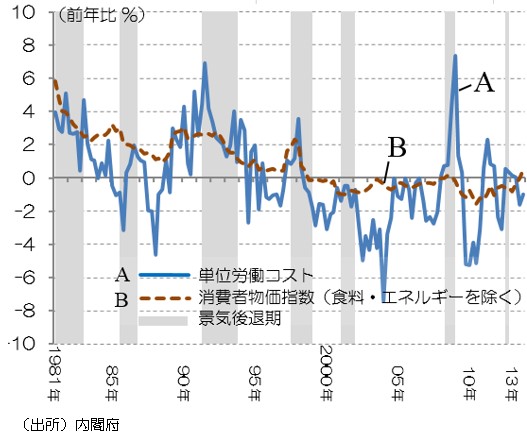

図表4は、生産物を1単位産み出すのに必要な賃金を表す「単位労働コスト」の推移を、消費者物価と対比して示したものである。これを見ると、単位労働コストが増加傾向を示す時期に、消費者物価も上昇傾向になるという関係が確認できる。

そこで、異次元緩和導入後の動きを見ると、先にも述べた通り、消費者物価の前年同月比が昨年後半からプラスに転じている一方で、単位労働コストは未だプラス基調とはなっていない。したがって、この点からすれば、デフレ構造からの本格的な脱却は当面先になると考えられよう。

(図表4)単位労働コスト

以上の通り、異次元緩和の波及メカニズムは必ずしも明確とはいえないが、長期金利の低下と株価の上昇、為替相場の円安化、マクロの需給ギャップの縮小、物価の上昇という「現象」は確認された。

しかし、単位労働コストの動きを見ると、物価上昇の持続性が確認できるまでには至っていない。単位労働コストについては、2002~08年初頭まで続いた戦後最長の景気拡張局面においても、ほぼマイナスで推移しており、今春闘を経てこれが本当に上昇基調となるのかが注目される。

過去1年のマクロ経済の動向は、日銀の想定から大きくは乖離していないように見えるが、デフレ構造からの脱却のハードルは依然高い。これからの産業界の投資拡大・雇用創出が重要なカギを握っている。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

小川 敦之