「令和バブル考」繰り返される生成と崩壊

=歴史に学び、将来に備えるには?=

「株式市場にはフロス(froth)を反映している動きがある」「資産価格の一部は高い。資本市場は少しフロスの状態(frothy)にある」―。2020年4月28日、米金融政策の最高意思決定機関である連邦公開市場委員会(FOMC)後の記者会見。パウエル連邦準備制度理事会(FRB)議長は、一部の株価が乱高下したことについて問われた。すると、冒頭のように発言したから、世界中の市場関係者が身構えることとなった。

フロスとは小さい泡の意味。2005年、当時のグリーンスパンFRB議長が米住宅市場の過熱ぶりを警告した言葉として知られる。わずか数年以内にフロスがバブル(大きな泡)となり、そのバブルが弾けて2008年秋のリーマン・ショックへとつながっていく。だから今回、この不吉な言葉に市場は嫌な連想を働かせたのだ。

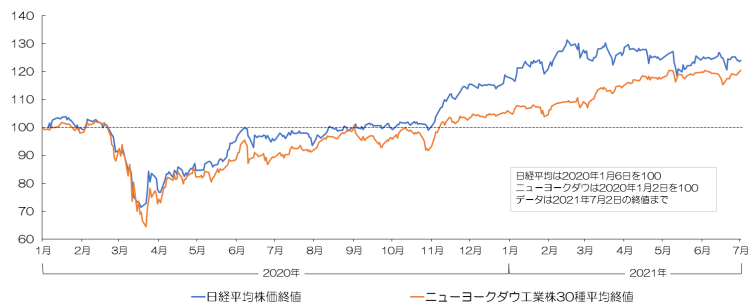

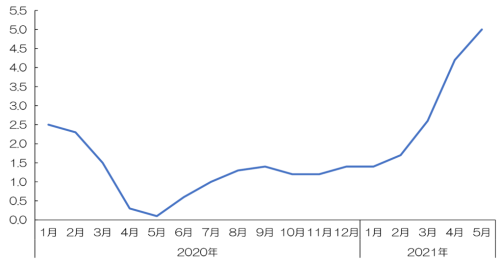

今、グローバル金融市場では疑心暗鬼が広がっている。コロナ禍の経済対策として、各国の中央銀行が競うように金融緩和を進め、財政当局による積極的な財政出動も相まって、巨額のマネーが金融市場に流れ込んだ。ニューヨーク株式市場のダウ工業株30種平均は、連日のように最高値を更新。日本でも日経平均株価が一時、30年ぶりに3万円台を回復するなど活況を呈している。

足元の日米株価

(出所)各種報道を基に筆者

(出所)各種報道を基に筆者

株式市場だけでなく、不動産や仮想通貨などの価格も上昇。その一方で、あまりのスピードに「バブル経済なのではないか」という懸念も拭い切れない。パウエル議長をはじめ政策当局者の発言や、主要国の経済指標、政策変更などに市場は一喜一憂し、乱高下を繰り返している。

一体、今はバブルなのか。その答えはだれにも分からない。「弾けて初めてバブルと分かる」が、古今東西で言い尽くされた箴言(しんげん)である。ただし、「歴史は繰り返す」というのもまた別の真理だ。そこで本稿では、過去のバブル生成と崩壊を振り返ることで、歴史の教訓を学ぶとともに、将来の備えとして「起こり得るバブル崩壊のシナリオ」を提示する。

Ⅰ.チューリップから始まったバブルの歴史

バブル膨張の犯人はユーフォリア

バブルとは何か。経済学では、「資産価格が実態の価値から大きく乖離(かいり)して高騰し、それが長期間にわたって持続する現象」を指す。では、なぜバブルは発生するのか。簡単に言えば、人々が資産価格は上昇し続けると信じ込むからだ。

最初は一部の人が儲けているに過ぎないが、それを見て多くの人が参入し、さらに価格を押し上げることで陶酔的熱病(ユーフォリア)に冒されてしまうのだ。一般大衆を巻き込んで裾野が広がれば広がるほど、バブルは大きく膨らみやすい。

経済学の巨人、ジョン・ケネス・ガルブレイスは著書「[新版]バブルの物語 人々はなぜ『熱狂』を繰り返すのか」(鈴木哲太郎訳、ダイヤモンド社、2008年)で、ユーフォリアを支える2つの要因を挙げた。①金融に関する記憶が極度に短いこと②お金と知性が一見密接に結びついているかのように思われていること―であり、その意とするところは以下の通りだ。

「[新版]バブルの物語 人々はなぜ『熱狂』を繰り返すのか」

「[新版]バブルの物語 人々はなぜ『熱狂』を繰り返すのか」

(出所)版元ドットコム

人間は大失敗の歴史を忘れ去り、一見革新的な投資商品や金融スキームが現れると飛びついてしまう。また、「投資で儲ける人間の知性は高い」というバイアスが働き、自分もその1人だと思い込んで追随する。商品を提供する金融機関側の人間は「知性が高いはず」という誤解も、投機を後押しする原動力となる。

一方、バブルが弾ける時はあっけない。高値に対する警戒感が生じても、「自分だけはバブルが終わる前に手を引くことができる」と信じ、売りのタイミングを逸してしまう。ある日突然、下落が始まると、投げ売りするしか術(すべ)はなくなる。これがさらなる売りを招き、価格は暴落する。

その後は、投資商品を創造した人間や、新たな金融スキームを提供した側に対する怒りが巻き起こり、彼らが罰せられると大衆は満足感を得る。異常な楽観主義がもたらした投機は議論の的にならず、ガルブレイスは「投機の結末では、真実はほとんど無視される」と喝破する。かくして、人類はバブル生成と崩壊の歴史を地層のように積み重ねてきた。

主なバブル生成と崩壊の歴史

(出所)各種資料を基に筆者

(出所)各種資料を基に筆者

古典的事例「欧州三大バブル」に萌芽が...

ガルブレイスの一連の指摘は、バブルの古典的事例とされる「欧州三大バブル」にその萌芽を見て取れる。

例えば「世界で最初のバブル」と認識されている、1630年代後半の有名なオランダの「チューリップバブル」。投機の対象となったのは、オスマントルコから輸入されたチューリップの球根だった。異国情緒あふれる花を咲かせるため、貴族や富裕層の間で人気を呼ぶ。突然変異で珍しい模様になればさらに高値が付き、一般大衆の間でも売買されるようになる。

まだ球根にもなっていないチューリップが先物取引の対象となった。現金なしでも手形決済されるようになると、価格上昇に歯止めが効かなくなる。一時は球根1つに現在価値で4000万円の値が付くこともあったとされる。

ところが1637年2月に突然暴落。破産者が続出したものの、「真の原因である大衆的狂気に言及されることは極力回避された」という。

バブルの語源ともなった18世紀初めの「南海泡沫(バブル)事件」では、株式を使った巧妙な仕組みが用いられた。舞台は、1711年に設立された貿易会社の南海会社(サウスシーカンパニー)。スペイン継承戦争で返済が滞った英国政府の巨額債務の一部を引き受ける代わりに、中南米地域での貿易独占権を与えられた。しかし、この地域の盟主スペインとの交渉が頓挫したため、構想は画餅に帰していた。

そこで、今で言う「デット・エクイティ・スワップ(債務の株式化)」に似た、サウスシー株式を英国債に交換できる新たなスキームが練り上げられる。そのポイントは、株式の市場価格が上がれば、より多くの国債と交換できること。会社は見かけ上の財務状況を良くすることができるため、株式の市場価格を吊り上げていく。

サウスシー社は英国の政府・王室にストックオプションをばら撒くなど政界工作を展開し、一般に株式を売り出すと大衆が殺到。1720年には、わずか数カ月で10倍近くに高騰する。しかし、同社の利益には裏付けがないことに変わりない。株価は年末にはあっけなく暴落し、英国社会は大混乱に陥った。

サウスシー社と同時期に膨らんで弾けた「ミシシッピ・バブル」も大まかなスキームは似ている。太陽王と称された国王ルイ14世の浪費によって、18世紀初頭のフランスは財政が疲弊していた。後を継いだルイ15世治世の1717年、巨額の政府債務を肩代わりさせるため、貿易・開発会社(後のインド会社)を設立。当時フランス領だった北米のミシシッピ川流域開発を行うという触れ込みで貿易の独占権が与えられ、ミシシッピ会社の愛称で呼ばれた。

特に注目を浴びたのが、ルイジアナでの金鉱探査。「巨額の利益を手に入れられるはず」と期待を膨らませた人々は、争うように株式を購入した。当然、株価は高騰し、売り出しから2年以内に20倍近くになったとされる。スキームを主導した人物が、先に王室銀行設立を主導したことも信用を増す要因となった。しかし、調達したお金は金鉱探査ではなく、国債の償還に充てられる。当然、行き着く先は株価の暴落。社会不安を引き起こし、後のフランス革命の遠因になったとも指摘される。

こうして見ると、「舞台回し」が巧妙であれば人々の欲望に火が付くのはいとも簡単なことが分かるはずだ。ここでは詳述しないが、サウスシー社もミシシッピ会社も設立にかかわった人物は、一時国民的英雄としてもてはやされた。バブル崩壊後は大損させられた国民の怒りを買い、命を狙われたり、亡命を余儀なくされたりした。

欧州三大バブルに凝縮された人間の業は、その後も投機対象を変えながら、バブル生成と崩壊の中で絶え間なく観察されることになる。独立後の米国では19世紀に、広大な国土整備のために運河や幹線道路、鉄道などが次々と投機の対象となった。そして、1929年にはニューヨーク株式市場の大暴落「ブラックサーズデー(暗黒の木曜日)」が引き金となり、バブル崩壊の象徴として歴史の教科書に刻まれる「大恐慌」に続いていく。

バブル救済が新たなバブルを生成

一方、現代に目を移すと、バブル生成と崩壊のサイクルはさらに短くなっているように見える。経済学者の小幡績・慶應義塾大学大学院経営管理研究科准教授は著書「アフターバブル 近代資本主義は延命できるか」(東洋経済新報社、2020年)の中で、「バブルが崩壊すると、それを救済するためにバブルがつくられる。そして、またバブルは崩壊し、そこから立ち直るためには再びバブルが必要となるのである」と指摘し、バブル循環論を唱える。

「アフターバブル 近代資本主義は延命できるか」

「アフターバブル 近代資本主義は延命できるか」

(出所)版元ドットコム

バブルの傷を癒すための経済対策が次のバブルを生み出すのであれば、皮肉なことこの上ない。景気対策として各国の財政当局が巨額の財政出動を行うと同時に、中央銀行が金融緩和政策を継続することにより、過剰流動性(=カネ余り)が生まれやすくなる。それが株式や不動産の市場に流れ込み、資産価格を押し上げるケースが目立つ。

お金がダブついた先進国の年金基金が、少しでも高い利回りを求めて世界を駆け巡るのも押し上げの増幅要因だ。また、グローバル化の進展によってお金の世界がつながり、何か起こるとその影響が一国にとどまらなくなったのも特徴といえる。

典型的なのが日本の「平成バブル」だ。発端は米国が日本の輸出競争力を弱めるため、円高誘導を狙った1985年9月のプラザ合意。産業界から円高不況の悲鳴が上がる中、日本銀行は景気テコ入れのため当時の政策金利だった公定歩合を断続的に引き下げた。1987年10月に米国株が暴落する「ブラックマンデー(暗黒の月曜日)」が発生したことで、金融引き締めのタイミングは遅れ、1989年5月まで当時としては史上最低の2.5%に据え置かれた。

あふれかえったお金が空前のバブル景気を生み出す。右肩上がりの「土地神話」にとらわれ、日本全土の不動産価格は米国全体の4倍にまで上昇。個人だけでなく、財テクに血眼になった企業も株式投資にのめり込んだことで株価はうなぎ登り。1989年12月末には日経平均株価が、今も破られていない史上最高値3万8915円(終値)を付けた。資産効果で国民も平成バブルに酔いしれ、高額品が飛ぶように売れた。

一方、米国の「サブプライム・バブル」も、FRBの低金利政策が遠因とされる。2000年代初頭のITバブル崩壊、2001年同時多発テロなどに対し、FRBは大規模な金融緩和を断行。その後、引き締めに転じたが、長期金利はなぜか上がらず、2005年に当時のグリーンスパン議長が「謎(Conundrum)」と呼んだほどだ。後に判明したのは、日本やドイツ、中国など資金余剰の国から大量の資金が流れ込み、米国債を買い上げていたのが実態だった。

こうした中、米国の金融機関は「サブプライムローン」と名付けた低所得者向け住宅ローン商品を積極的に販売。さらに、この貸出債権を複雑に組み合わせ、信用力を高めた証券化商品を世界中の投資家に売りまくった。

金融機関が調達した資金でさらなるローンを提供したことから、全米で空前の住宅ブームが沸き起こる。結果、住宅バブル崩壊が2007年夏に「パリバ・ショック」を引き起こし、2008年秋の「リーマン・ショック」につながった。

リーマン・ショックの影響は中国にも及び、政府は4兆元(当時のレートで約57兆円)に上る大型の景気対策を打ち出さざるを得なくなった。高速鉄道や空港といった交通インフラ投資や、低価格の分譲・賃貸住宅建設などが拡大。巨額の需要を創出したことで、各国から「世界を救った」と感謝されたほどだ。

膨らめば膨らむほど、長く厳しい冬に

しかし、バブルは必ず崩壊する。だからこそバブルなのだ。大きく膨らめば膨らむほど、宴(うたげ)の後に訪れる冬は長く厳しい。

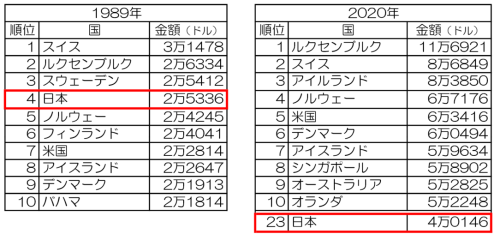

日本の平成バブル崩壊後には、「失われた30年」が待っていた。その間の凋落ぶりは目を覆いたくなる。国内総生産(GDP)こそ米国、中国に次ぐ3位に踏みとどまるが、一人当たり名目GDPは1989年の4位(2万5336ドル)から、2020年は23位(4万146ドル)まで転落した。

一人当たりGDPのランキング

(出所)国際通貨基金(IMF)

(出所)国際通貨基金(IMF)

経済成長著しい中国ですら、「4兆元バブル」の後遺症に長い間悩まされる。非効率なインフラ投資があちこちに散見され、政府債務が膨れ上がった。効率性の低い国有企業が栄え、活力ある民営企業が衰退する「国進民退」も指摘された。

翻って今、世界経済を見ると、コロナ禍で各国が打ち出した大型の景気対策が底割れを防ぐとともに、ワクチン接種の進展などに伴って先行き回復感が強まりつつある。株式市場はそれを先取りし、株価がグングン上昇した。企業価値10億ドル以上とされる上場前のユニコーン企業がもてはやされ、仮想通貨など新たな投資対象にもマネーが流れ込んできた。個人や世帯に支給された給付金の一部が、投資資金に回ったという見方もある。

目下の問題は、資産価格にとどまらず一般物価が跳ね上がり、景気が過熱していると判断すれば、中央銀行が金融引き締めに向けたシグナルを送らざるを得なくなることだ。事実、パウエルFRB議長は2021年6月16日のFOMC後の記者会見で物価上昇率が「予想より大きかった」と述べ、量的緩和の縮小(テーパリング)の議論を始めたことを示唆した。根拠となったのは、4 、5月の米消費者物価指数(CPI)。それぞれ前年同月比4.2% 増、同5.0%増と12 年半ぶりの高い伸びとなった。ただ、5月については、前月比で0.6%増と4 月(0.8%増)から鈍化。また、6月の米雇用統計では、非農業部門の就業者数が前月比85万人増と予想(70万人程度)を上回ったものの、失業率は5.9%と前月(5.8%)よりわずかに悪化するなど雇用回復に向けてはまだ途上段階。このため、市場のインフレ懸念は幾分後退するなど、不安定な地合いが続いている。

米消費者物価指数(前年同月比、%)

(出所)米労働省

FRBはなおも「物価上昇は一時的」(パウエル議長)との姿勢を変えてはいないが、この勢いが持続すれば政策転換が現実のものとなる。実際、ゼロ金利政策解除(=利上げ)の時期について、今回のFOMCでは政策金利(フェデラルファンドレート)の予想分布(ドットチャート)に基づけば、メンバー18人中13人が2023年中を予想。2024年以降とみられた従来見通しを前倒ししたことで、利上げが視野に入ってきた。株価にとってはマイナス材料と受け取られるため、テーパリングの時期や規模を含めて市場が金融当局の次の一手に神経質になるのも道理だ。米国のインフレ懸念と金融引き締めリスクが、市場にとって最大のテーマと言われる所以(ゆえん)である。

では改めて問うが、今はバブルなのか。その答えはだれにも分からない。ただ、これまで見てきた過去のバブルとの類似点が散見されるのも事実だ。歴史を真摯(しんし)に振り返った上で、忍び寄る足音に注意深く耳をそば立てる時なのかもしれない。

Ⅱ.令和バブル崩壊〜想定される3つのシナリオ

昭和の終わりとともに日本の「土地神話」が崩壊したように、バブルは必ず弾ける。ただ、「今がバブルかどうか」という問いと同様、それがいつ、どのように弾けるかを言い当てるのは難しい。

一方でこれまでのバブル崩壊に、いくつかのパターンが存在することも事実だ。コロナ禍がもたらした過剰流動性(=カネ余り)がバブルを引き起こした場合(もしくは既にバブルが生じている場合)、それがどのように弾けるのか。過去の事例を参考に「令和バブル」が崩壊する場合の3つのシナリオを考えた。

まず、バブル崩壊のメカニズムについて簡単におさらいしておこう。その過程は、基本的にバブル発生の裏返しになる。

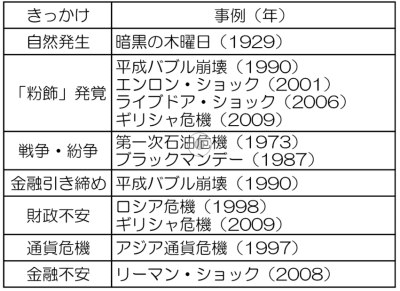

主なバブル崩壊・株価暴落ときっかけ

(注)平成バブル崩壊の発生年は株価下落の時期、景気後退は1991年~

(注)平成バブル崩壊の発生年は株価下落の時期、景気後退は1991年~

(出所)各種報道を基に筆者

人々が「まだ上がる」と信じて資産の購入に熱狂した後、何かをきっかけに、それが「まだ下がる」という恐怖に転じるのだ。人々が競って資産を手放すことでその悪い予想が実現し、さらなる売りを呼ぶ悪循環が加速していく。ただ、期待が不安へと変わるきっかけはさまざまだ。

過去の例を振り返ると、バブル崩壊のきっかけは必ずしも明確ではないが、タイプとしては「自然発生」型から、リーマン・ショックなど金融機関の破綻が引き起こす「金融不安」型まで実に幅広い。ここでは、現在の経済環境を考慮して想定され得る3つのシナリオを紹介する。

(1)利上げ・増税シナリオ

現在、市場関係者が最も注目しているのが米連邦準備制度理事会(FRB)の動向だ。

FRBはコロナ禍による世界経済の落ち込みを防ぐため、マネーの供給量を急速に増やした。一方、その副作用も現れ始めている。インフレ懸念の台頭だ。

前述した通り、米労働省が2021年5月12日に発表した4月の消費者物価指数(CPI)は、前年同月比4.2%増と、市場予想を上回る伸びを示した。これをきっかけに、「FRBがマネーの供給を絞るのではないか」という懸念から株が売られた。

足元の株高は、各国の中央銀行が実施した大規模な金融緩和に支えられている。仮にその流れが逆回転を始めれば、マネーは株式から債券などへとシフトしていくだろう。その時、株価バブルが生じていれば、急激な下落につながる可能性もある。

ただ、金融の引き締めがバブル崩壊をもたらした例は多い。日本の平成バブル崩壊も、不動産価格の高騰を抑えるための利上げや総量規制(=不動産融資の伸びを総貸し出し以下に抑える政策)が引き金になった。今後も米消費者物価の上昇が続けば、そうした連想から株価が不安定になる可能性が高い。

一方、バイデン政権下では、インフレ抑制の手段として「増税」がクローズアップされる可能性もある。近年、米国の経済学界では「現代貨幣理論(MMT)」と呼ばれる学派が登場。伝統的な学派からは異端扱いされるものの、バイデン政権に一定の影響を与えているとみられる。

MMT派の特徴の一つは、徴税を「財源の確保」ではなく「インフレ抑制の手段」と捉える点にある。MMTでは、そもそも政府はお金を自由に発行できるため、税金を集めなくても財政支出は可能だと考える。ただし、そのままではインフレが止まらなくなるので、税金として回収する必要があるという理屈だ。

バイデン政権は経済格差を是正する観点に加え、インフレ抑制の文脈からも法人税やキャピタルゲイン課税などを強化する方針とみられる。前述した金融の引き締めと並んで株式市場の波乱要因になりそうだ。

(2)紛争シナリオ

トランプ政権からバイデン政権に交代しても、終わらなかったのが米中対立だ。争点としては貿易に加えて人権の比重が高まり、台湾への肩入れなどではむしろ前政権以上に強硬な面もある。

現時点で、それらが米中の全面戦争に発展する可能性は極めて低いが、局地的な中台軍事衝突などについては発生リスクを予想する声が増えてきた。

紛争激化の懸念がバブル崩壊の引き金を引いた例としては、株価が暴落した1987年10月19日のブラックマンデー(暗黒の月曜日)がある。

その数日前、ペルシャ湾で米軍の護衛を受けていたクウェートのタンカーを、イランがミサイル攻撃。米軍は報復としてイランの海底油田施設を砲撃、炎上させた。この事件をきっかけに市場に動揺が広がり、株価は世界同時暴落したのだ。

今後、仮に中国が関係する軍事衝突が発生すれば、その規模が小さいとしても株式市場への影響は米イラン衝突の比ではないだろう。現下の国際社会の枠組み自体を「冷戦時代」に引き戻す可能性があるからだ。

米ソを中心とする東西対立が終結して約30年間、世界経済はグローバル化による市場拡大によって成長してきた。足元で株高を主導している企業も、そのほとんどが冷戦後に開放された中国市場から恩恵を受けている。それが「新冷戦」に突入するとなれば、市場は一気に縮小。さまざまな製品の生産コストも跳ね上がるだろう。

だからこそ、「大国の指導者たちは破滅的な結果につながる軍事衝突を避けるだろう」という見方もある。しかし、歴史を振り返れば、「経済の相互依存が高まれば戦争はできなくなる」という楽観論は何度も裏切られてきた。

例えば、第一次世界大戦の前は第一次グローバル化の時代だったし、日本が太平洋戦争に突き進んだのもむしろ石油などの対米依存度が高かったことが一因だ。人類はしばしば不合理で破滅的としか思えない選択をしてきたのである。

既に火種は地球上のそこかしこでくすぶっている。日本は中国との間に尖閣諸島問題を抱え、インド中国間でも国境をめぐる小競り合いが増えてきた。軍事衝突まで至らなくても、米中が互いに事実上の経済障壁を設ける動きは加速している。こうした「冷たい戦争」が熱を帯びる兆候が見えただけでも、株式市場は敏感に反応することになるだろう。

(3)粉飾シナリオ

バブル期には、企業は平時以上に高い成長力を求められる。投資家の高い期待に応えようとするあまり、犯罪に手を染めてしまう経営者も現れる。架空取引やデリバティブ(金融派生商品)を駆使しながら、業績を実態より良く見せる「粉飾決算」だ。発覚すると、投資家の間に「他の企業の好決算も見せかけでは」という疑心暗鬼が広がり、バブルは一気にしぼんでいく。

過去のバブル崩壊では、こうした会計不正の発覚がきっかけとなった例が多い。日本では平成バブルの崩壊時に、金融機関などが不良債権を隠す「飛ばし」が相次いで発覚し、株価の低迷を長引かせた。2006年には「ライブドア・ショック」で株価が暴落している。

米国でも2001年、新興エネルギー企業エンロンの破綻で市場が大混乱。2008年の「リーマン・ショック」も、金融商品のリスクを的確に評価していなかったという点では、広い意味での粉飾が原因だったと言えるかもしれない。

足元で同様の不正が行われている可能性はあるのだろうか。リーマン・ショックから間もなく13年が経過するという点に注目する必要がある。企業会計や金融取引の規制は、「抜け穴を探す側」と「それをふさぐ側」のイタチごっこだからだ。

バブル崩壊を引き起こすような大規模な不正が発覚すると、再発防止のための規制が強化される。しかし、やがてその裏をかく方法が編み出され、新たな事件が起きる。そして多くの場合、不正事件により株価が暴落した直後から、規制強化の動きが始まる。その繰り返しなのだ。

例えばリーマン・ショック後には、金融機関にリスクの高い自己勘定取引を禁じた「ボルカールール」の導入や、金融商品格付けの厳格化などが進み、監視が強化された。しかし、それから時間が経ったことで「抜け穴」もたくさん発見されている可能性が高い。2021年3月に株式市場を動揺させた投資銀行の損失問題からはその一端が垣間見える。

この騒動のきっかけは、元ヘッジファンド運用者が経営する投資会社アルケゴス・キャピタル・マネジメントの運用失敗。この会社と取引していた大手投資銀行では損失が2021年春、相次いで発覚した。

形の上では富裕層個人の資産運用に近い「ファミリーオフィス」という企業形態だったため、当局の監視が甘かったとされる。この取引自体が不正だったわけではないが、こうした「抜け穴」があれば損失隠しなどに悪用される可能性は否定できないだろう。

米国に限らず、リーマン・ショック後の長期景気拡大の中で、企業の膿(うみ)も溜まっている可能性がある。かつてのライブドアやエンロンのように、株高を象徴する銘柄で不正が発覚すれば、市場の期待は一気にしぼむだろう。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

客員主任研究員 松林 薫