増税で賄うバイデン政権の成長戦略

=法人税・個人所得税率を引き上げへ=

「新型コロナウイルスの感染対策vs経済活動の再開」という綱引きが続く中、ワクチン接種が進んでいる米国ではポストコロナを見据えた政策が本格化してきた。

バイデン米大統領は2021年3月31日、インフラ投資計画を中心とした総額2.25兆ドル規模(8年間)の成長戦略「米国雇用計画(American Jobs Plan、以下AJP)」を発表。さらに第2弾として、4月28日には子育て支援や教育プログラムを主体とする総額1.8兆ドル規模(10年間)の「米国家族計画(American Families Plan、以下AFP)」も公表した。

その一方で、合わせて4兆ドルを超える財源を確保するため、米政府は法人税や所得税の税率引き上げを柱とする「バイデン増税」を断行する構えだ。それは米国にとどまらず、各国が繰り広げてきた法人税率引き下げ競争にも影響を及ぼしそうだ。

ボトムアップで経済復活、支持基盤強化の思惑も

バイデン氏は昨秋大統領選で激戦の末に勝利を収めたペンシルベニア州でAJPを発表し、「米国では一世代に一度の投資(once-in-a-generation-investment in America)」と強調。その上で、「トップダウンではなく、ボトムアップ、ミドルアップで米経済を構築すべき時が来た(It's time to build our economy from the bottom up and from the middle up, not the top down)」とうたい上げた。

AJPを発表するバイデン大統領

AJPを発表するバイデン大統領

(出所)ホワイトハウスYouTube

トランプ前大統領は富裕層減税や大企業優遇が結果として貧困層にも恩恵をもたらすという「トリクルダウン」に失敗し、米国では格差が著しく拡大した。対照的に、バイデン氏は低中所得層に活力を与えることで、米経済復活と格差縮小を目指している。

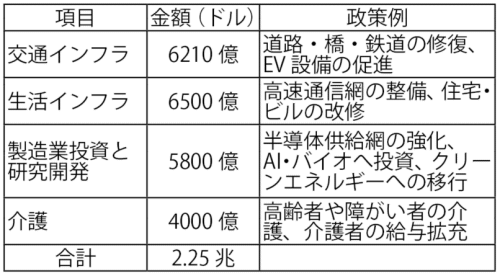

AJPの内訳をみると、まず老朽化した道路や橋など交通インフラに6210億ドルを投じる。トランプ氏が軽視していた気候変動問題に本気で対処するため、電気自動車(EV)の充電インフラの整備なども促進。生活インフラでは6500億ドルを計上し、次世代通信規格(5G)をめぐる国際競争で優位に立ちたい考えだ。

また、米中新冷戦が激化する中、バイデン氏は半導体産業を重視する。「米国は再び世界を主導する」と宣言し、インテルなど米半導体業界向けに500億ドルもの補助金を出す。このほか人工知能(AI)やバイオテクノロジー、再生可能エネルギーなどでの競争力向上も目指し、製造業の投資・研究開発に5800億ドルを投じる。また、高齢者・障がい者の介護や、介護者の給与拡充などに4000億ドルを投じる。

米国雇用計画(AJP、8年間)

(出所)各種報道を基に筆者

(出所)各種報道を基に筆者

一方、成長戦略第2弾となるAFPの発表の場について、バイデン氏は大統領就任後初の議会演説を選んだ。「米国は離陸の準備ができている(America is ready for a takeoff)」「われわれは引き続き民主主義が機能し、政府も機能し、国民に提供できることを証明しなくてはならない(We have to prove democracy still works. That our government still works and we can deliver for our people)」と全米に訴えた。中国やロシアなどの権威主義国家を牽制する発言だろう。

AFPを発表するバイデン大統領

AFPを発表するバイデン大統領

(出所)ホワイトハウスYouTube

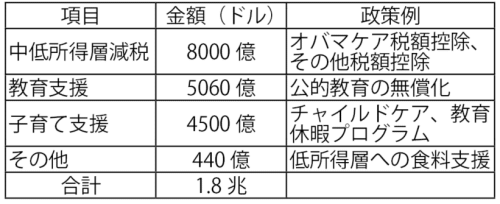

AFPの内訳をみると、中低所得層減税のほか、教育や子育てなどに対する支援策がずらり並ぶ。大統領選で強力な支持を受けた低中所得層やマイノリティ、リベラル派に対する「配当」といえるだろう。バイデン氏はこうした政策によって格差を縮小し、2022年11月の中間選挙や2024年11月の大統領選に向けて支持基盤を強固にしたい意向とみられる。

米国家族計画(AFP、10年間)

(出所)各種報道を基に筆者

(出所)各種報道を基に筆者

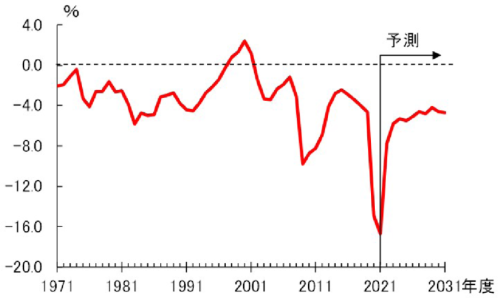

ただし、この2つの成長戦略によって、コロナ対策で膨らんだ財政赤字が一層拡大するのは必至だ。2021年5月28日、バイデン米大統領は就任後初となる2022会計年度(2021年10月~2022年9月)の予算教書を議会に提出。AJPとAFPの単年度分を盛り込んだ歳出総額は6兆110億ドルと戦後最大となった。

米行政管理予算局(OMB)によると、コロナ対策で歳出が一層拡大した2021会計年度(2020年10月~2021年9月)の財政赤字の対GDP比率は16.7%に達し、トランプ前政権下の2020会計年度の14.9%を上回る。2031年度まで5%前後の高水準で推移する見通しだ。

ヤングOMB副局長兼局長代行

ヤングOMB副局長兼局長代行

(出所)民主党上院のツイッター(@SenateDems)

米国の財政赤字(対GDP比)

(出所)2020年度までは米議会予算局(CBO)、

(出所)2020年度までは米議会予算局(CBO)、

2021年度からは米行政管理予算局(OMB)を基に筆者

法人・所得・証券増税で財源を確保

バイデン政権は「大きな政府」で米国がポストコロナ時代に勝ち残る道筋を示すが、財政赤字の拡大を看過するわけではない。膨らむ歳出の財源を企業や富裕層に求める政策、つまり「バイデン増税」も同時に進める点に留意が必要だ。

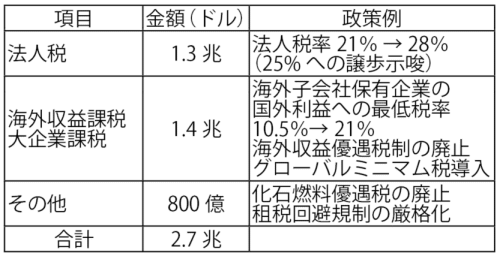

AJPの財源としては、トランプ前政権下で引き下げられた法人税率を逆に引き上げ(21%→28%)、1.3兆ドルの増税を目論む。また、米企業の海外子会社が上げる利益に対する課税強化などで1.4兆ドルを確保する。合計向こう15年間で2.7兆ドルの増収を図り、8年間のAJPに必要な財源(2.3兆ドル)を15年かけて取り戻す計算になる。差し引き約4000億ドルは後述するAFPの財源に充てる。

AJPの財源(15年間)

(出所)各種報道を基に筆者

(出所)各種報道を基に筆者

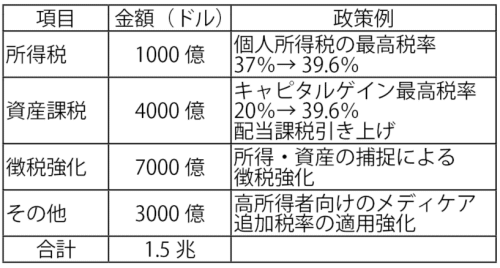

一方、AFPの財源の柱となるのは、個人とりわけ富裕層に照準を合わせた増税策である。例えば、最高所得税率は37%から39.6%に引き上げられる見通しだ。

コロナ禍でも株高を謳歌(おうか)してきた株式市場が恐れるのが、証券関連の増税である。株式売却益などに対するキャピタルゲイン税率は現在、最高20%に抑えられている。このため、米国を代表する大富豪で投資家のウォーレン・バフェット氏が「自分の税率のほうが秘書よりも低い」と指摘するほど、格差拡大の要因となっている。

このため、バイデン政権は所得が100万ドルを超える富裕層に対し、キャピタルゲイン税率を20%から所得税と同じ39.6%まで引き上げる方針を打ち出した。ディーズ国家経済会議(NEC)委員長は、対象となるのは納税者の0.3%(=約50万人)に過ぎないと強調するが、証券業界などは当然反発している。

AFPの歳出規模は1.8兆ドル(10年間)に上るが、その財源となる増税規模は1.5兆ドル(同)にとどまる。不足する3000億ドルについては、前述したAJP財源の余剰分(15年間で約4000億ドル)を充てる形で帳尻を合わせたい考えだ。

AFPの財源(10年間)

(出所)各種報道を基に筆者

(出所)各種報道を基に筆者

法人税率引き上げ、与党内にも慎重論

2021年4月15日、米ブルッキングス研究所がイベント「21世紀の米国インフラの再建」を主催。与党民主党のマリア・キャントウェル上院議員(ワシントン州選出)はAJPについて「議会は大統領と一体で巨大プロジェクトに投資する必要があると信じる(I believe that Congress must join with the president and invest in mega projects)」と主張した。

このようにキャントウェル氏は「大統領と議会一体」を強調するが、必ずしもそうはいかない。上院で議席が拮抗する野党共和党は原案段階のAJPとAFPともに反対だからだ。

AJPについて発言するマリア・キャントウェル氏

AJPについて発言するマリア・キャントウェル氏

(出所)YouTube

しかも、バイデン氏にとって身内の民主党内でも、不穏な動きが表面化している。原則として日本では政党の指導部が所属議員に対し、国会における投票行動を決定する(=党議拘束)。一方、米国では党議拘束を掛けないのが一般的だ。このため、民主党議員がバイデン氏の政策を実現する法案に反対票を投じても不思議ではない。

事実、米紙ウォール・ストリート・ジャーナル(4月28日)は、民主党のジョー・マンチン上院議員(ウエストバージニア州選出)が法人税率引き上げに関し、バイデン氏が提案した28%を下回る25%を支持するだろうと報じた。同州は炭鉱業が寂れて増税に反発する世論が強い。

マンチン氏は州務長官を経て州知事に就任。全米州知事会会長を務めた実力者として知られる。2010年に上院議員に初当選し、現在3期目である。こうした党内の動きを無視できず、バイデン氏は5月6日、「法人税率を25~28%の間とすることで財源を賄う」と述べ、当初方針から譲歩する姿勢を示唆した。

AJPを1.7兆ドルに縮小したバイデン氏

さらに5月21日、バイデン政権はAJPをめぐる野党共和党との協議で、歳出規模を当初の2.25兆ドルから1.7兆ドルまで減額する修正案を提示した。「大きな政府」を批判する共和党に譲歩した形だ。

それでも共和党はなお「大きな開きが残っている」との認識を示しており、合意できるかどうか不透明だ。実際、共和党の一部議員は規模を9280億ドルにまで縮小すべきだとさえ主張している。

AJP規模縮小を発表するバイデン大統領

(出所)ホワイトハウスYouTube

ワシントン政界では今、バイデン氏の「次の一手」を予測する観測も浮上している。バイデン氏が共和党と妥協せず、AJPとAFPを一本化した上で「調整規定」を活用して法案を成立させるという秘策である。

現在、上院の議席は民主、共和両党が 50対 50で拮抗する。通常、野党は法案成立を阻止するため、フィリバスター(議事妨害)と呼ばれる戦術を繰り出す。これを民主党が防ぐためには60議席が必要になるが、前述した通り現有50議席しかない。

ところが、「調整規定」を使うと、共和党はフィリバスターを行使できなくなる。そして上院の採決で民主党の賛成50、共和党の反対50になると、上院議長を兼ねるハリス副大統領が「最後の1票」を賛成に投じて法案が成立する運びとなる。もちろん、民主党から1人でも造反が出ればバイデン政権の努力は水泡に帰す。だから、マンチン氏のような意見にも耳を傾ける必要があるのだ。

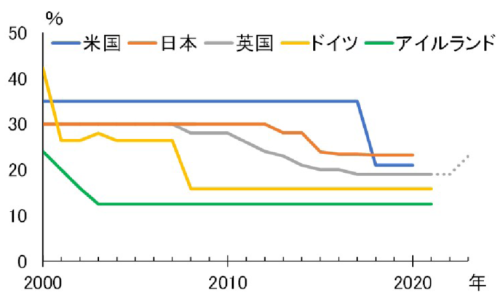

90年代に始まった法人税率引き下げ競争

「バイデン増税」の中でも、国際的にも大きな注目を集めているのが、法人税率の引き上げだ。前述した通り、バイデン氏はトランプ前政権が35%から21%に引き下げた法人税率を、25~28%に引き上げる方針。ただし、法人税増税は諸刃の剣である。それを嫌って米国企業が海外へ移転する動きが強まると、かえって法人税収が落ち込んでしまうリスクがあるからだ。

実際、企業を自国に留める、あるいは外国企業を誘致するため、近年の先進各国は法人税率を段階的に引き下げてきた。1980年代までは多くの先進国が40~50%の法人税率を適用していたが、1990年代後半以降に法人税の引き下げ競争が始まった。

その結果、2020年の法人税率(国税分)は、日本23.2%、米国21.0%、英国19.0%、ドイツ15.8%まで低下している。また、法人税率引き下げを国家経済戦略として推進してきたアイルランドは12.5%と極端に低い。それが奏功し、GAFA(Google、Apple、Facebook、Amazon)をはじめとする多国籍企業の拠点誘致に成功を収めた。

各国の法人税率

(出所)経済協力開発機構(OECD)

(出所)経済協力開発機構(OECD)

イエレン氏「法人税率引き下げ競争に終止符を」

こうした中で、バイデン政権は法人税率引き下げ路線を180度転換する方針を示したわけだ。イエレン米財務長官は2021年4月5日の演説で、「全世界的な法人税率引き下げ競争に終止符を打つべきだ」と発言し、国際的に最低税率を導入するよう訴えた。

イエレン米財務長官「法人税率引き下げ競争に終止符を」

イエレン米財務長官「法人税率引き下げ競争に終止符を」

(出所)イエレン氏のツイッター(@SecYellen)

イエレン氏は「各国は企業を誘致するため、法人税率の引き下げ競争を行ってきた」として、コロナ禍の各国が財政余力を失いつつある現状を憂慮する。ただし、バイデン政権だけが突出して増税に踏み切ると、米産業界が競争力を失いかねないため、国際的に最低税率のルールを定める必要があるというわけだ。

これに関し、麻生太郎副総理兼財務相も4月6日、「法人税の引き下げ競争を止める意味でもいい流れだ」とイエレン発言に一定の評価を下した。

法人税増税を目指すのは米国だけでない。2021年3月3日、英政府は2023年4月に大企業向け法人税率を現行の19%から25%に引き上げると発表した。経済活動が完全再開するまで休業者支援など新型コロナウイルス対策を続ける一方で、それに要する巨額の財源確保に道筋を付けたわけだ。

スナク財務相は議会演説で「この決断はきっと不人気だろうが、債務問題は将来だれかが対処しなければならない」と国民に理解を求めた。英国の法人税率引き上げは1974年以来半世紀ぶりという。

法人税最低税率「15%」で合意したが...

こうした中、イタリア北部ベネチアで開かれた主要20カ国・地域(G20)財務相・中央銀行総裁会議は2021年7月10日、法人税への最低税率導入について国際的に15%以上とすることで合意。同時に、GAFAなど多国籍企業の税逃れを防ぐデジタル課税の導入でも一致した。麻生太郎財務相は記者会見で「(国際課税制度の)100年ぶりの歴史的な変化となる」と強調した。

今後、G20は態度を決めていない国への参加を呼びかけながら、10月の次回会合での最終合意と2023年実施を目指す。経済協力開発機構(OECD)の事務レベルでは、議論に参加する139カ国・地域のうち130が合意済み。残りのアイルランドやハンガリー、エストニアなど9カ国は留保している。このため、最終合意までにはなお曲折も予想される。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

芳賀 裕理