インフレが復活...日本もついに?

=物価の歴史を振り返る=

世界的にインフレーション(インフレ)への警戒感が高まっている。米国ではコロナ禍により人手不足や物流網の混乱が発生し、物価上昇率が前年比7%台と40年ぶりの水準まで上昇。それにブレーキを掛けるため、米連邦準備制度理事会(FRB)は2022年3月16日、3年3カ月ぶりの利上げを断行した。

しかし、ロシアのウクライナ侵攻に伴い、燃料価格上昇には拍車が掛かる。長らくデフレーション(デフレ)基調が続いている日本でも、インフレに転じる可能性がささやかれ始めた。インフレやデフレはなぜ起こり、社会にどんな影響をもたらすのか。古今東西の事例をひも解きながら、物価の「謎」に迫る。

ロシアがウクライナに侵攻(イメージ)

(出所)stock.adobe.com

ある社会におけるモノやサービスの値段(価格)全体を物価と呼ぶ。この物価が上がり続ける現象はインフレ、逆に下がり続ける現象がデフレである。一般にインフレは好況期、デフレは不況期に起こりやすい。ただ、実際の物価変動は一筋縄では読み解けない。社会全体の需要と供給のバランスに加え、通貨の信用力や貿易相手国の景気などさまざまな要因が絡み合うからだ。

本稿ではⅠ.第一次大戦後にドイツが見舞われた「ハイパーインフレ」Ⅱ.石油危機をきっかけに年率20%超のインフレが起こった日本の「狂乱物価」Ⅲ.物価はさほど上がらないのに、土地や株などの資産価格が高騰した「平成バブル」Ⅳ.平成バブル崩壊以降、歴史的に例を見ないほど長期のデフレが続く「平成デフレ」―を手掛かりに、物価変動の仕組みや影響について考えてみよう。

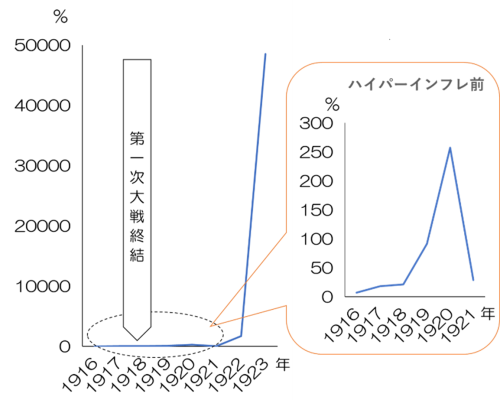

Ⅰ.ドイツのハイパーインフレ

札束を積んだ手押し車が...

札束を無造作に積んだ手押し車が街を行き交う...。そんな写真や映像を目にしたことがあるだろう。時は1923年のドイツ(ワイマール共和国)。一般に物価上昇率が年130倍になると「ハイパーインフレ」とされるが、当時のドイツでは一時2万5000倍を超え、社会秩序が崩壊した。なぜ、こんな悲劇が起こったのだろうか。

ドイツのハイパーインフレ(卸売物価指数、前年比)

(出所)「マクミラン新編世界歴史統計[1]ヨーロッパ歴史統計:1750-1993」(B・R・ミッチェル、東洋書林、2001年)を基に筆者

きっかけは第一次大戦でのドイツ帝国敗北。戦後、軍事大国の復活を恐れた戦勝国フランスなどが、ドイツの支払い能力をはるかに超える巨額の賠償(物納など含む)を要求したのである。

欧州トップレベルを誇っていたドイツの生産力は、戦争によって徹底的に破壊されていた。さらに賠償金の支払いが滞ると、フランスとベルギーはドイツにとって「虎の子」とも言える産炭地のルール地方を占領してしまう。一方、賠償金の支払いに加え、復興には膨大な物資や人手を必要とする。膨らむ需要に供給が追いつかなくなり、物価は急激に上がり始めた。

この時、ドイツ政府は政権基盤が弱かったこともあり、増税に踏み切れなかった。国債を発行し、それを中央銀行に引き受けさせて巨額資金を調達したのだ。こうすれば、一見するとだれの財布も傷まない。しかし、実態としては価値の裏付けのないお金をばら撒く結果になった。

「最初は心地よい」が落とし穴

当時、ドイツでは何が起こったのだろうか、英ジャーナリストのアダム・ファーガソンが著した「ハイパーインフレの悪夢」(黒輪篤嗣・桐谷知未訳、新潮社、2011年)に基づいて振り返ってみよう。

「ハイパーインフレの悪夢」(アダム・ファーガソン、黒輪篤嗣・桐谷知未訳、新潮社、2011年)

(出所)版元ドットコム

ドイツでインフレが始まった当初、ほとんどの市民は「ドルの価値が上がっている」と感じたという。しかし実際には、通貨マルクの価値が下がっていたのだ。やがて、外国為替市場でマルクの下落が加速。ドルを持った外国人がドイツに来て豪遊するようになる。生活必需品や食料が手に入りにくくなると、一部で暴動も発生し始めた。

もっとも、悪い面ばかりではなかった。インフレが進むと、生産に携わる労働者の失業率は低下したのだ。インフレとはお金の価値が下がり、相対的にモノの価値は上がる現象だ。人々は、お金を持っていても価値が下がるだけなので、なるべく早く使ってモノに変えようとする。このためモノの需要はさらに増え、生産活動が活発になっていくのだ。

実は、これこそがインフレの「落とし穴」。意外なことに、最初のうちは多くの人にとって「心地よい」のである。政府は増税や歳出削減を行わなくても、お金の価値が下がるので過去の借金が実質的に目減りしていく。同じことは、借金を抱えた企業や家計でも起こる。企業はモノがどんどん売れるから儲かり、人手不足なので労働者も失業の心配がなくなる。

こうなると、インフレが加速し始めても止めるのは難しい。政府がブレーキを掛けようと歳出削減をしたりお金の発行量を減らしたりすれば、逆の現象(デフレ)が起こるからだ。

つまり借金が重くなり、モノは売れなくなり、失業者は増える。そんな不人気な政策を掲げる政治家は選挙で勝てない。だからインフレに歯止めが利かなくなった。

ドイツ政府の対応もまずかった。お金の価値がどんどん下がるので、市民はより多くの紙幣を必要とする。やがて印刷が間に合わなくなると、政府は民間銀行などが勝手にマルクを発行してもよいことにしたのだ。紙幣は紙くず同然となり、ついに札束を手押し車で運ぶという状態に陥った。

この混乱は、1923年にドイツの中央銀行が不動産などの価値を裏付けとする「レンテンマルク」を発行したことで終息に向かった。しかし、インフレによって生まれた政治不信や外国人への怒り、社会の分断などが、ヒトラーの台頭につながった面は否定できない。

現在のドイツが財政の健全性にこだわり続けるのも、こうした苦い記憶があるからなのだ。なお、ドイツがハイパーインフレの元凶とも言える賠償金を支払い終えたのは2010年のことだった。

ハイパーインフレ(イメージ)

(出所)stock.adobe.com

Ⅱ.日本の「狂乱物価」

「庶民宰相」の経済政策が裏目に

20%を超える消費者物価指数の上昇率―。小売店の棚からトイレットペーパーや洗剤、インスタントラーメンなどの生活必需品がみるみるうちに消え...。ある世代までは今もなお、強烈なインフレの思い出として脳裏に刻み込まれているのが、1970年代前半の物価高騰だ。「狂乱物価」と名付けられたこのインフレがなぜ起こり、どう収まっていったのか。

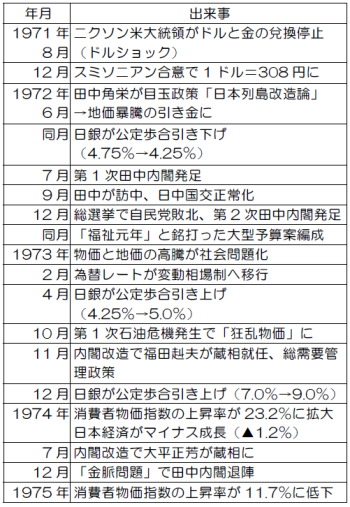

「狂乱物価」関連年表

(出所)筆者

1972年7月、日本社会は熱狂に包まれていた。貧しい農村出身で尋常高等小学校卒という学歴しかない人物が、若くして宰相の座に上り詰めたからだ。田中角栄、当時54歳。世間は「今太閤」ともてはやし、支持率は62%(朝日新聞調査)に上った。「庶民宰相」誕生の背景には、当時としては戦後最長の7年8カ月続いた佐藤栄作政権に対する国民の飽きもあった。

首相の座についた田中は早速、目玉政策として温めてきた「日本列島改造論」を実行に移す。それは、①太平洋ベルト地帯に集中した工業の地方分散②新25万人都市建設③新幹線・高速道路ネットワークの整備―などを柱とし、年率10%の高度成長復活を目指すものだった。

「コンピューター付きブルドーザー」の異名を持つ田中にとって面目躍如の開発政策であり、日本を世界第2位の経済大国に押し上げた、いざなぎ景気(1965年11月〜1970年7月)の再来を狙いたいという野望がのぞいていた。

首相就任前に出版された著書「日本列島改造論」はベストセラーとなり、日本中が列島改造ブームに沸き立つ。先を争うように土地が買い漁られ、東京など市街地の地価は、内閣発足後わずか1年で3割以上も値上がりしたとされる。

田中の拡張的な財政政策は予算額を見ると一目瞭然。1973年度当初予算は大型減税に加え、「福祉元年」と銘打たれて一般会計14兆2840億円、前年度当初予算比で24.6%増に膨らんだ。

地価に引きずられるように、物価も暴騰を始める。追い討ちを掛けたのが、1973年10月に発生した第1次石油危機だった。第4次中東戦争の勃発に伴ってサウジアラビアやイラクなどの産油国が原油生産を削減し、わずか3カ月の間に原油価格が4倍近くに跳ね上がったのだ。

第1次石油危機で原油価格が急騰(イメージ)

(出所)stock.adobe.com

海外への石油依存度が8割近かった日本は大打撃を被る。石油を原材料とするガソリンや電力・ガス、化学製品まで影響は広範囲に及び、値上げや便乗値上げが相次ぐ。また、モノが不足するという連想から投機的な買い占めも横行。パニックとなった市民が殺到し、スーパーや商店街の店頭から生活必需品が姿を消した。

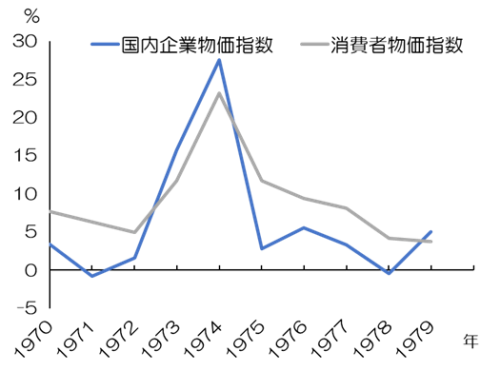

この時期の物価を見ると、そのすさまじさが浮き彫りになる。国内企業物価指数の上昇率は1972年の前年比1.6%に対し、73年は15.7%、74年には27.5%まで加速。一方、消費者物価指数の上昇率は72年の4.9%から、73年は11.7%、74年には23.2%を記録した。戦後の混乱期以来となる2桁インフレの猛威が、日本列島に襲い掛かったのだ。

1970年代の物価(前年比)

(出所)日本銀行「企業物価指数」、総務省「消費者物価指数」

ドルショック対応で過剰流動性が...

「狂乱物価」という名の猛烈なインフレを引き起こした原因は、田中内閣による財政拡張と石油危機だけではない。政権発足前の「ドルショック」対応によって過剰流動性が発生していたことも、見過ごすわけにはいかない。

佐藤政権下の1971年8月、ニクソン米大統領がドルと金の兌換停止を一方的に宣言(ドルショック)。日本と西欧先進国に対し、対ドル為替レートの切り上げを迫った世界経済の一大事件である。戦後の国際金融秩序を形作ってきた「ブレトンウッズ体制」の崩壊であり、72年2月のニクソンの初訪中と併せて「ニクソンショック」とも呼ばれる。

米国の狙いは、巨額に膨らんだ貿易赤字の削減だった。戦後復興で驚異的な高度成長を遂げ、恒常的な貿易黒字国となった日本や西ドイツなどをターゲットに、通貨高つまりドル安に誘導しようとしたのだ。戦後一貫していた1ドル=360円の固定レートが、1971年12月の「スミソニアン合意」によって1ドル=308円へと16.88%も切り上げられる。しかし、その後もドル売り投機は収まらず、1973年に変動相場制への移行を余儀なくされる。

この間、日本政府・日銀はドルを買い支えるため、市場に円を大量供給して対抗した。ドルを抱え込んだ邦銀の救済に加え、輸出競争力を失う日本の産業界から悲鳴が上がっていたからだ。日本経済に染み付いた「円高恐怖症」の起源といってもよい。

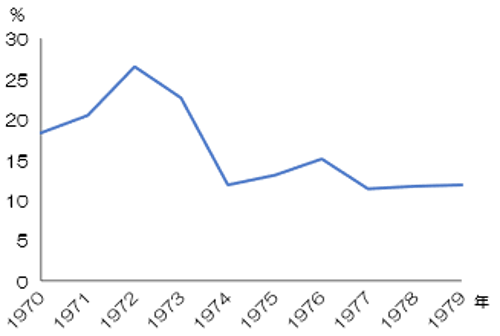

実際には企業業績は急回復していたが、日銀は景気テコ入れの名目で1972年6月、政策金利として位置づけられていた公定歩合を引き下げる。それが顕著に表れたのが、マネーサプライ(M2)の伸び率だ。71年に前年比20.5%、72年には26.5%を記録した。こうして生み出された過剰流動性が、インフレ発火の導火線の役割を果たすことになる。

マネーサプライ(M2)の伸び率(前年比)

(出所)日本銀行「金融経済統計月報」

総需要管理、金融引き締めで収束図る

いつの世も国民の声は移ろいやすい。地価や物価の高騰がいよいよ大きな社会問題になると、田中が政策転換を迫られるのは時間の問題となっていく。

その火消し役を務めたのは、後に首相となる福田赳夫。田中と自民党総裁のイスを争った積年のライバルで、元大蔵省主計局長のエリートという対照的な経歴を持つ。1965年の証券不況の際には、蔵相に就いて戦後初の赤字国債を発行し、景気回復の道筋を付けた実績があった。73年11月、蔵相だった愛知揆一が亡くなると、田中は行政管理庁長官だった福田に後任を要請。福田は日本列島改造論の撤回を条件に難役を引き受けた。

「日本経済は全治3年の重症」―。こう喝破した福田は「狂乱物価」の名付け親でもあった。採ったのは消費、投資、国家財政の3つを管理する総需要管理政策。減税規模を削減して予算を抑制し、本四架橋起工や高速道路建設の先送りなどの公共事業削減を図った。このほかにも国鉄運賃や消費者米価の値上げを延期するなど、経済運営を大転換したのだ。一方、日銀も引き締めに動き、1973年12月に公定歩合を一挙に9.0%まで引き上げた。

財政出動と金融緩和―。インフレを引き起こした2大要因が激しく逆回転を始めた。結果、1974年は戦後初めてマイナス成長に落ち込む。不況と同時にインフレに見舞われるスタグフレーションに陥ったのだ。

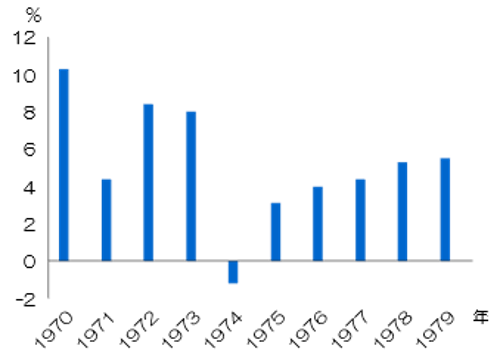

同年末には「金脈問題」で田中内閣が退陣し、三木武夫が首相に就く。その後、福田の荒療治が効き始め、1975年には実質経済成長率が前年比3.1%増、76年には4.0%増とプラスを回復、消費者物価指数の上昇率も75年に11.7%、76年に9.4%と、一時の20%台から低下してようやく落ち着きを見せる。

1970年代の実質経済成長率(前年比)

(出所)内閣府

ドルショックへの過剰反応→財政・金融のアクセル踏み込み→列島改造論で投機を誘発→石油危機の勃発...。狂乱物価に至る過程を総括すれば、経済運営の失敗が明確になる。ただ、これは昔話として笑って済ませられないかもしれない。ロシアのウクライナ侵攻でエネルギーや食料の価格上昇が加速する中、コロナ禍で大盤振る舞いを続けた日本の財政は膨張し、日銀の異次元緩和にも出口が見えない。果たして、われわれは歴史の教訓から学ぶことができるのだろうか。

Ⅲ.日本の資産インフレ

地価・株価が急騰した1980年代後半

株価や地価などの資産価格が急騰した1980年代後半の日本。「平成バブル」と呼ばれたこの時代、日本経済は空前の好景気を謳歌(おうか)した後、「失われた30年」に突入する。バブル発生から崩壊に至るまで、政策転換のタイミングを誤ったのが主因とされる。この間、物価は比較的安定しており、それが政策判断を誤らせたという指摘も根強い。一体、日本経済に何が起こっていたのか。

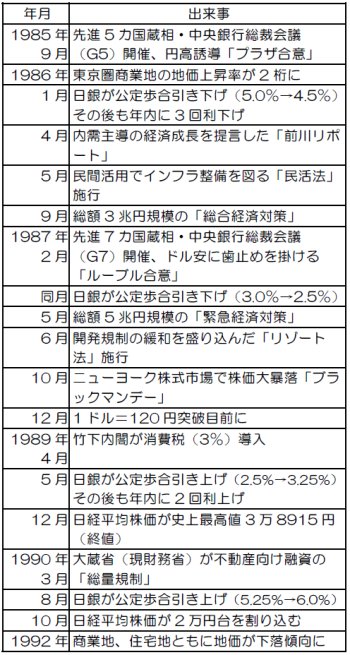

「平成バブル」関連年表

(出所)筆者

平成バブルの始まりがいつだったのか―。さまざまな議論があるだろう。こと地価に関しては、1983年ごろに予兆があったと多くの関係者が口を揃える。大蔵省(現財務省)出身で経済学者の野口悠紀雄氏は著書「戦後経済史―私たちはどこで間違えたのか」(東洋経済新報社、2015年)の中で、83年に東京・虎ノ門周辺で常識を超えた高値で土地売買が成立し、それが次第に広がっていったと指摘する。

「戦後経済史―私たちはどこで間違えたのか」(野口悠紀雄、東洋経済新報社、2015年)

(出所)版元ドットコム

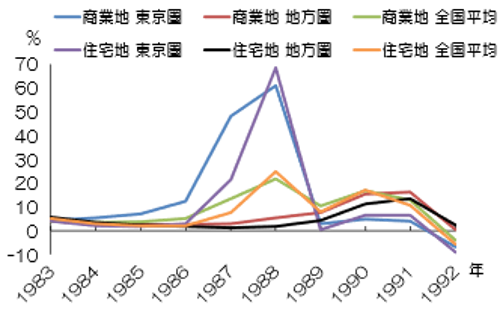

公示地価の推移を見ると、高値取引は商業地から住宅地へ、東京から全国へと広がり、上昇スピードも年を追うごとに速まっていく。東京圏の商業地の上昇率が顕著になったのは1986年で、前年比12.5%と2桁の伸びを記録。その後、右肩上がりの急カーブを描き、88年には61.1%に達する。やや遅れて住宅地も加速し、87年に21.5%から88年には一気に68.6%を記録した。

公示地価の変動率(前年比)

(出所)国土交通省「地価公示」

一方、全国平均では商業地の上昇率が1987年に13.4%、住宅地は88年に25.0%と2桁を超え、東京圏の後を追うような動きを示した。

ピーク時には日本全土の不動産価格が米国全体の4倍にまで上昇し、「山手線の内側の土地で米国全土が買える」ともいわれた。今考えると明らかに異常なのだが、当時は「土地は供給が一定なので、経済が発展すれば不動産価格が上がるのは当然」といった考えが幅を利かせていた。

日本の不動産価格が全米の4倍に(イメージ)

(出所)stock.adobe.com

株式市場も1980年代半ばから急ピッチで上昇する。日経平均株価が初めて1万円を超えたのは84年1月のこと。それから3年後の87年1月に2万円を超えると、さらに2年経たない88年12月には3万円台に突入。翌89年12月末の大納会では、終値ベースで史上最高値となる3万8915円を付けた。市場では日経平均5万円説まで流れていた。それを正当化するため、企業の保有する土地の含み益を勘案した「Qレシオ」なる理論がもてはやされた。

土地や株だけでない。値上がり期待から、ゴルフ会員権や絵画などにも巨額の資金が流入し、空前の高値に押し上げた。金融機関はこうした資産を担保に取って過剰融資に走り、企業も個人もさらに資産を買い漁る。資産効果によって高級車や宝飾品などの高額品が飛ぶように売れた。

資産インフレ招いた超低金利政策

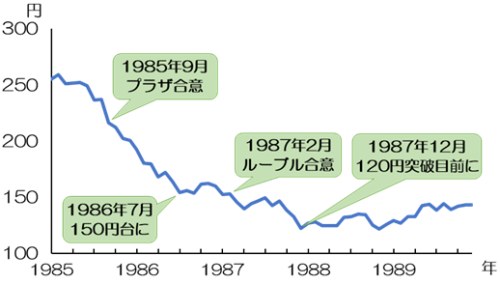

この資産インフレを招いた「主犯」はだれなのか。定説とされるのが、日銀による超低金利政策の継続だ。発端となったのは、1985年9月にニューヨークのプラザホテルで開かれた先進5カ国財務相・中央銀行総裁会議(G5)。「プラザ合意」として知られるこの会合で、貿易黒字国である日本や西ドイツが自国通貨を高めに誘導することが決まった。

その目的は、米国の財政と貿易の「双子の赤字」を削減することだ。日本にとっては輸出競争力を削ぐに等しい円高を意味し、国際協調の名の下で重い十字架を背負うことになる。実際、為替市場は敏感に反応。円相場はプラザ合意前の1ドル=235円近辺からぐんぐん上昇、1986年7月には150円台に達した。翌87年2月には行き過ぎたドル安に歯止めを掛けるため、「ルーブル合意」が結ばれるものの、ドル売りの勢いを止めることができず、同年12月には120円突破が目前に迫る。

ドル円為替レート

(出所)日本銀行

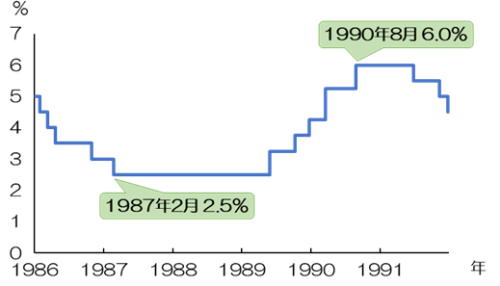

かくして未曾有(みぞう)の円高不況に見舞われた日本経済。狂乱物価前のドルショックと同様、輸出産業を中心とした日本の経済界からは大きな悲鳴が上がった。もちろん、政府・日銀も手をこまねいていたわけではない。政府は1986、87両年に大型経済対策を相次いで打ち出した。日銀も86年に入って金融緩和に転じ、87年2月には公定歩合を当時では前代未聞の2.5%という超低金利に改定した。

公定歩合

(出所)日本銀行

あふれかえったお金は、先述のように不動産市場や株式市場に流れ込み、バブル演出の立役者となる。この時期、国際貢献を謳(うた)い文句に内需拡大の掛け声も響きわたる。民間活力を利用してインフラ整備を進めたり、リゾート開発を推進したりする法整備が進むなど、バブル膨張に向けた「舞台装置」が着々と整っていった。

ここで注目すべきは、2.5%の超低金利が1989年5月まで2年3カ月も続いたことだ。なぜ、もっと早く金融政策を転換できなかったのか。実際、円高による企業業績の落ち込みは限定的で、景気はプラザ合意から1年余り過ぎた86年12月から回復軌道に乗っていた。こうした状況下で、日銀も金融引き締めの機会をうかがっていた。

しかし、1987年10月にニューヨーク株式市場の株価大暴落「ブラックマンデー」が発生。さらに89年4月には消費税導入を控えていたため、日銀は混乱を避けるために引き締めを先送りせざるを得なかった。

遅れた引き締めタイミング

もっとも、日銀の動きが遅れた根本的な理由は別にある。資産価格よりも一般物価、特に消費者物価の動きを重視していたからだ。消費者物価指数の上昇率は1986〜88年の間0%台で推移、資産価格と比べると極めて安定していた。これが引き締めタイミングを遅らせたという指摘は有力だ。

消費者物価が安定していた理由はなぜか。元日銀理事で衆院議員を務めた鈴木淑夫氏は著書「日本の金融政策」(岩波新書、1993年)の中で、①大幅な円高で輸入品が大きく値下がりしたこと②土地保有の目的がキャピタルゲインにあったため、地価高騰がすぐに家賃・地代の上昇に跳ね返らなかったこと―の2点に言及している。

このほか、国民が好景気を実感し始めたのが1988年ごろとされるため、資産効果による高額品以外の消費盛り上がりまでにタイムラグがあったという見方もある。

だが、平成バブルの終焉(しゅうえん)はあっけなかった。あまりに現実離れした資産価格の上昇に、国民から怨嗟(えんさ)の声が高まったのだ。日銀は1989年5月以降、矢継ぎ早に公定歩合を引き上げ、90年8月には6.0%に。急激な引き締めもあって、株価は急落、同年10月には一時2万円台を割り込む水準にまで落ち込む。

地価についても1990年3月、大蔵省(現財務省)が金融機関に不動産向け融資を規制する「総量規制」を実施。この影響で92年から公示地価は地方圏を除いて、商業地、住宅地とも総崩れとなる。

資産デフレに伴って景気は激しく落ち込み、日本経済は長い冬を迎える。このときの政策運営をめぐっても、ドラスチックにやり過ぎたのではないかという議論があるのも事実だ。政策当局にとっては大きな課題を積み残した時代でもあった。

Ⅳ.歴史的に例のないデフレ

「価格破壊」当初は歓迎ムードも

物価の歴史上、異常とも言える状態が続いているのが現在の日本だ。1990年代以降、物価上昇率が低迷し、しばしばゼロを割り込む。これほど長い間、デフレ基調が続いた例はないとされる。

引き金を引いたのが先述のバブル崩壊。1989年末に日経平均株価は3万8957円をピークに下落し始め、景気も91年3月から下り坂に入る。「地価は上がり続ける」という「土地神話」が崩壊し、銀行の不良債権問題が顕在化。96年の通常国会では、経営危機に陥った住宅金融専門会社(住専)を処理するための公的資金導入をめぐり紛糾が続いた。

バブルの熱が冷める中で物価上昇率も徐々に低下し、1995年3月にはマイナスを記録。専門家の間では、デフレを懸念する声が上がり始める。

ただ、それが今日まで長期化すると予測した人はほとんどいなかった。当時は1995年に1ドル=79円台を記録するほど円高が進んでおり、輸入物価の下落による一時的な現象だと見る向きが多かったのだ。

むしろ世間にはデフレを歓迎するムードさえあった。新業態のディスカウントストアなどによる「価格破壊」が流行語になったほどだ。背景には、欧米に比べて日本の物価が高いという、「内外価格差」への国民の不満が高まっていたことがある。

その原因には日本特有の不透明な商習慣や農産物への高い関税、一部業界を守る規制などが挙げられ、それを是正する貿易自由化や規制緩和が政治の一大テーマになっていく。

確かに、物価が下がって支出が減れば、生活は楽になるように思える。しかし、経済全体で見れば支出はだれかの収入でもある。収入が減った結果として支出を減らす人が増えれば、社会全体の需要が縮小して販売価格を下げざるを得なくなる。こうした悪循環に陥ると、収入が減って生活がむしろ苦しくなっていく。いわゆる「デフレスパイラル」だ。

デフレ懸念が高まってくると、日銀は1999年に短期金利(無担保コール翌日物)を0.15 %前後に誘導する、いわゆる「ゼロ金利政策」を導入。その後も2013年に就任した黒田東彦総裁が「2%の物価上昇率を2年程度で達成する」と宣言し、市場から大量の国債や上場投資信託(ETF)などを購入する異次元緩和を実行した。しかし、2%の目標は達成できず、デフレから脱却できない状態が続いている。

日銀本店(上空から見ると「円」の文字)

(出所)stock.adobe.com

デフレの原因は?今なお続く議論

なぜ日本では、金利がゼロやマイナスになってもデフレが続くのか。この「謎」をめぐり、さまざまな仮説が提示されてきた。少子高齢化や社会の成熟化による需要の減少、グローバル化に伴う輸入物価や賃金の下落、インターネットの普及による流通の「中抜き」現象...。しかし、専門家の間でも結論は出ておらず、今なお議論が続いている。

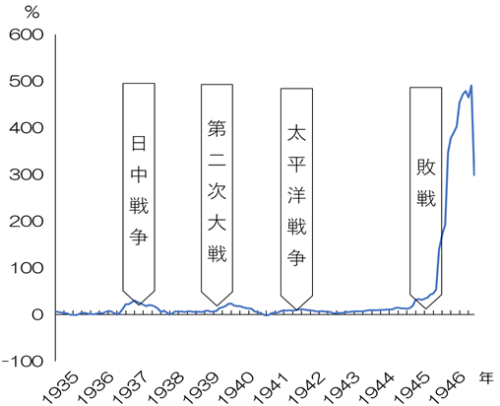

一方で、逆に日本でも「ハイパーインフレ」が起こる危険性を指摘する声もある。政府債務が約1400兆円と国内総生産(GDP)の2.5倍に達しているからだ。かつて敗戦後のドイツで起こったように、財政破綻をきっかけに物価上昇を止められなくなるのでは、というわけだ。にもかかわらず、デフレ基調が続いているのは不思議に思えるかもしれない。

敗戦直後のインフレ(東京卸売物価指数、総平均、前年同月比)

(出所)日本銀行を基に筆者

当時のドイツとの大きな違いは、日本が世界最大の純債権国だという点だ。政府債務が巨額であるといっても、その9割超を外国ではなく国内から借りている。外国との貸し借りを差し引きすると、まだ貸し出しのほうが多いのだ。

お金を発行する仕組みも変わった。日本を含む現在の先進国では、中央銀行がお金を世の中に供給する際、民間銀行が持っている国債などの資産と交換する形をとる。価値の裏付けのないお札をばらまいているわけではないのだ。「異次元緩和」が効かない理由の1つも、お金の供給量を増やしても円の信用がそれほど下がらないためともされる。

このため、現在の日本で「ハイパー」インフレが起こる可能性は極めて低い。だからと言って、これからもデフレが続くとは限らない。石油危機時のようにエネルギー価格が上昇すれば、自給率の低い日本の物価は確実に影響を受ける。長期的には少子高齢化などを背景に、外国からの借金に頼るようになる可能性も否定できない。

長らくデフレと超低金利が続いてきた日本では、インフレへの耐性が弱まっている。世界全体でインフレ懸念が高まる今、わたしたちもインフレ基調に転じた場合のリスクと対策を真剣に検討する時期が来ているのではないだろうか。

インフレのリスクと対策は?(イメージ)

(出所)stock.adobe.com

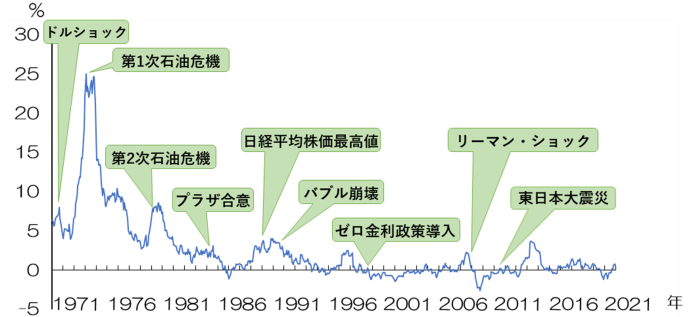

日本の物価上昇率(消費者物価指数、全国・総合、前年同月比)

(出所)総務省を基に筆者

タグから似た記事を探す

記事タイトルとURLをコピーしました!

客員主任研究員 松林 薫