米FRBが利上げ開始

=過去の引き締め局面では…=

米連邦準備制度理事会(FRB)は2022年3月16日、最高意思決定機関である連邦公開市場委員会(FOMC)を開催。ゼロ金利政策を解除し、政策金利であるフェデラル・ファンド(FF)金利の誘導目標を0.25%引き上げて年0.25~0.5%に改定した。利上げは18年12月以来、3年3カ月ぶりのことだ。

米政府は新型コロナウイルスの感染拡大に対処するため、過去最大級の財政政策を断行、それによってお金が家計に流れ、個人消費を中心に力強い需要回復が続いている。

ところが製品や労働力の供給はそれに追いつかず、需給のミスマッチが拡大。FRBの物価目標(2%)を大きく上回る水準で物価上昇が続き、2022年2月の消費者物価指数(CPI)は前年同月比7.9%増と40年ぶりの伸び率を記録した。一方で、ロシアによるウクライナ侵攻後、世界経済の先行きには不透明感が一段と強まっている。

それでも、FRBはインフレ封じ込めを優先するため、利上げに踏み切ったわけだ。本稿ではまずFRBの仕組みと過去の利上げ局面を解説する。その上で、今回の利上げが金融市場に及ぼす影響などについて論じる。

Ⅰ. FRBの仕組み・金融政策

FRBは米国の中央銀行であり、日本の日本銀行や欧州連合(EU)の欧州中央銀行(ECB)に相当する。連邦制で各州の権限が強い米国では建国(1776年)以来、中央銀行は不在だった。

しかし20世紀初めの恐慌を背景に、「通貨の弾力的な供給を行い、金融恐慌を防ぐための機関の設立機運が高まった」(「アメリカ連邦準備制度」、田中隆之、金融財政事情研究会、2014年)。

そこで1913年に創設されたのが、米連邦準備制度(FRS)である。その下でワシントンに本部を置くFRBが、本稿の冒頭のようにFOMCを開いて金融政策を決定。このほか、国内12都市の地区連銀を統括する。

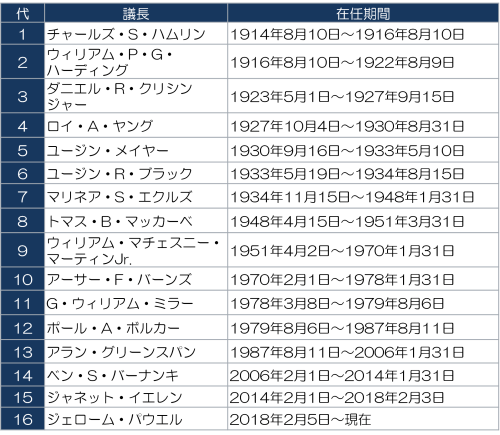

FRB は議長、副議長を含む理事7人で構成。議長ほか高官の一言によって、グローバル市場が乱高下するほどその影響力は大きい。危機に立ち向かい、歴史に名を残す議長も少なくない。

中でも、第2次石油危機に伴う物価急騰に果敢に対処した、1980年代のボルカー氏は「インフレファイター」として名高い。その後継のグリーンスパン氏はIT革命が本格化する中、「市場との対話」を駆使。マーケットに対して圧倒的な支配力を持ち、「マエストロ(名指揮者)」と称された。現在はトランプ前大統領によって指名されたパウエル氏が2期目を務める。

歴代FRB議長

(出所)FRB

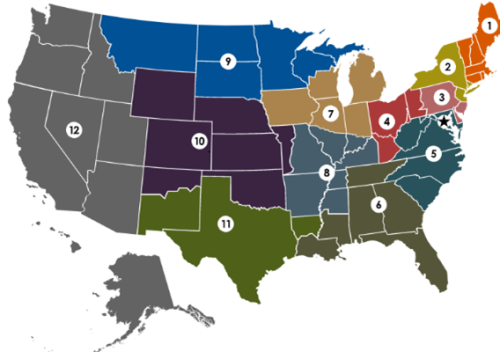

前述した12の地区連銀のうち、ニューヨーク連銀(②)はニューヨーク市場の監督など重要な役割を担う。次の図に示す通り、地区連銀が管轄するエリアの広さはさまざま。FRS創設時の複雑な政治情勢を反映し、例えばミズーリ州にはカンザスシティ連銀(⑩)とセントルイス連銀(⑧)が併存する。前者が主催する「ジャクソンホール会議」には、FRB議長のほか各国の中銀やメディアが集まる。金融政策の方向性が示され、市場関係者は固唾(かたず)を呑んで発言を注視する。

地区連銀の管轄地域

(出所)FRB

FRBに課せられた金融政策の法的な使命として特徴的なのは、デュアル・マンデート(2つの使命)である。世界の大半の中銀には「物価の安定」が義務付けられるが、FRBはそれと同時に「完全雇用(雇用の最大化)」も達成しなくてはならないのだ。

デュアル・マンデートの源流は1946年に定められた雇用法にさかのぼる。大恐慌による失業者の大量発生を背景に、「雇用の最大化は政府の義務」という考え方が広まったのだ。77年の法改正に伴い、デュアル・マンデートは正式に規定された。

経済学者フィリップスが1958年発表した論文で示したように、経済原理上は失業率が低下すると物価は上昇する(フィリップス曲線)。つまり、物価の安定と雇用の最大化の両立は非常に難しい。つまり、FRBには極めて厳しい舵取りが要求されているのだ。

FOMCは通常年8回開催(ただし緊急時には臨時開催も可能)され、政策金利であるFF金利誘導目標などの金融政策を決定する。

FF金利とは、地区連銀に預け入れる無利息の準備金(フェデラル・ファンド)が不足している銀行が、逆に余剰のある銀行から無担保で資金を借りる際に適用される金利のこと。一般的にFOMCは、米国の景気が過熱している局面でFF金利誘導目標を引き上げ、逆に減速局面では引き下げるケースが多い。

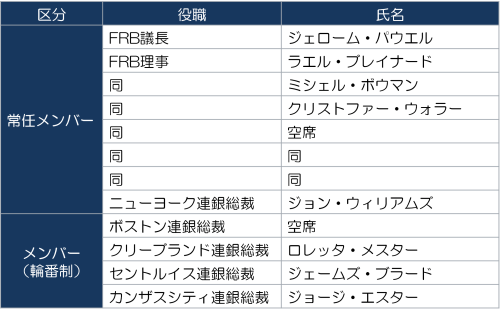

FOMCではFRBの理事7人(議長と副議長を含む)と、12人の地区連銀総裁のうち5人が投票権を持つ。うちニューヨーク連銀総裁は常任で、残り4人は輪番制で選出される。ただし、投票権を持たない地区連銀総裁もFOMCに出席し、議論に参加する。

FOMCメンバー(投票権あり) (出所)FRB(2022年3月16日時点)

(出所)FRB(2022年3月16日時点)

FRB本部(ワシントン市内)

(出所)stock.adobe.com

Ⅱ. 過去の利上げ局面

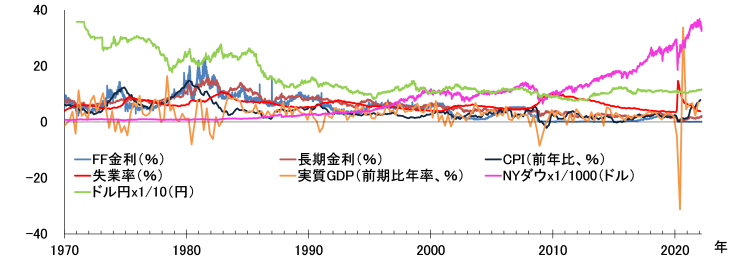

1970年以降の米経済・金融市場

(出所)FRB、米商務省、米労働省を基に筆者

以下、1970年以降の米利上げ局面から4つをとり上げ、当時の経済統計や市場動向などを振り返る。

なお金利と株価の関係については、日本取引所グループ(JPX)のホームページが参考になる。「一般的には、金利と株価はシーソーのような関係にあるといわれています。金利が下がると株価は上がり、金利が上がると株価は下がる傾向があります」―。つまり、金利が上昇すると企業はお金を借りにくくなり、支払うべき利息の負担も重くなる。市場はそれを嫌気して株価が下がり始めるというわけだ。

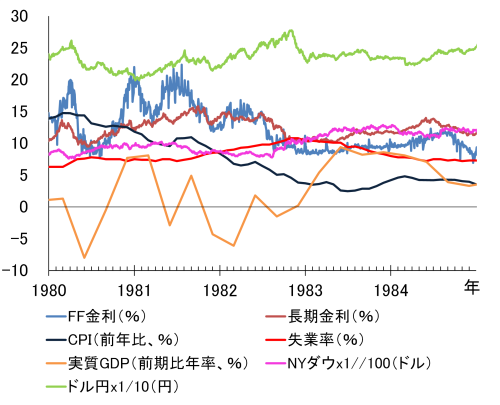

(1)1980~84年の利上げ局面

(出所)FRB、米商務省、米労働省を基に筆者

第2次石油危機でインフレが急伸(イメージ)

(出所)stock.adobe.com

1979年の第二次石油危機、すなわち中東情勢の緊迫化を背景とする原油価格急騰を受け、米国ではインフレが急伸。消費者物価指数(CPI)が80年3月には前年同月比14.8%まで上昇した。

そこで、1979年8月にFRB議長に就任したボルカー氏は「新金融調節方式」を打ち出し、マネーストック(=金融部門から経済全体に供給されている通貨の総量)の伸びを抑制する政策を採用。また、政策金利を20%に引き上げるなど金融引き締めを敢行し、インフレを鎮圧した。

ボルカー議長の側近として活躍したステファン・H・アキシルロッド氏は著書の中で「それ(=新金融調整方式)はインフレを大幅に削減し、それをコントロール下におき、そうすることで、大きな損傷を受けたFRBの威信を回復することを意図するものであった」と回想する(「アメリカ連邦準備制度の内幕」一灯舎、2010年)。

しかし、インフレ鎮圧の代償は小さくなかった。米経済はマイナス成長に転落し、失業率も11%台まで跳ね上がった。ボルカー氏は当時を次のように振り返る。「もちろん、苦情はたくさん寄せられた。FRBのワシントンの本部ビルが農場主たちのトラクターで取り囲まれたことがあった」「予想していたことだが、経済学者たちも噛みついてきた」―。(「ボルカー回顧録」ポール・A・ボルカー、クリスティン・ハーパー、日本経済新聞出版社、2019年)。

当時、レーガン大統領(共和党)は1984年大統領選で再選を目指していた。このため、ジェームズ・ベーカー大統領首席補佐官はボルカー氏に対し、「大統領はあなたに選挙の前には利上げしないようにと命じている」と伝えたという(前掲「ボルカー回顧録」)。

レーガン氏は中銀であるFRBの独立性を侵したくないため、ボルカー氏への直接的な命令は避けた。しかし、ベーカー氏を名代にして利上げを回避してほしいというメッセージを伝え、間接的に圧力を掛けたのだ。再選には好景気持続が不可欠であり、それに水を差す金融引き締めは容認できなかったのだろう。

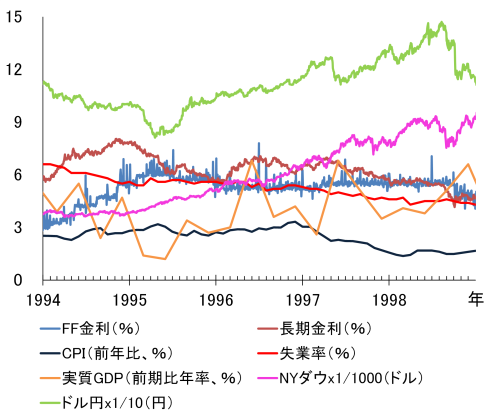

(2)1994~98年の利上げ局面

(出所)FRB、米商務省、米労働省を基に筆者

1992年大統領選ではクリントン氏(民主党)がブッシュ氏(父、共和党)を破り、勝利を収めた。就任後、「景気回復には財政赤字を削減し、長期金利を下げることが必要だ」というグリーンスパン氏の主張を受け入れた。ホワイトハウスが大規模な歳出削減策を発表すると、市場は好感して長期金利が低下した。

その後、IT革命の進展を背景として1994年に景気拡大が始まると、FRB内部では0.5%利上げが検討された。しかし、グリーンスパン氏は5年ぶりの利上げがもたらす市場へのショックを抑えるため、0.25%利上げを主張した。抜群の指導力を発揮し、各理事を説得して回り、FRBは同年2月にFF金利の誘導目標を3.0%から3.25%へ引き上げた。

以降、FRBは1995年2月まで段階的に6.0%まで引き上げた。物価と失業率がともに低く抑えられる一方で、経済成長と株価上昇は加速した。IT革命とグローバル化も追い風となり、米経済は「ニューエコノミー」を謳歌(おうか)する。

「ニューエコノミー」で株価上昇(イメージ)

(出所)stock.adobe.com

ニューヨーク市場はニューエコノミーを囃(はや)し立て、株価がぐんぐん上昇した。こうした中、グリーンスパン氏は1996年12月の講演でバブル拡大に警鐘を鳴らし、グローバル市場に衝撃を与えた。「根拠なき熱狂(Irrational Exuberance)がいつ資産価値を不当に釣り上げているかをどうやって判断できるのだろう」と市場に冷や水を浴びせたのだ。グリーンスパン氏は有言実行。97年3月、FF金利誘導目標を5.25%から5.50%へ引き上げた。

にもかかわらず、ITバブルは膨らみ、株価上昇と失業率低下が同時に進行した。ダウ平均株価は1999年3月、ついに1万ドルの大台を突破した。

1990年代末に米経済が極めて好調だったため、グリーンスパン氏は毎朝、鏡で自分の顔を見ながら自戒したという。「これが一時的なものであることを忘れてはいけない。世の中がここまで何もかもうまく動くはずがないのだから」―。(「波乱の時代」、アラン・グリーンスパン、日本経済新聞出版社、2007年)。

グリーンスパン元FRB議長(IMF本部前)

(写真)中野哲也

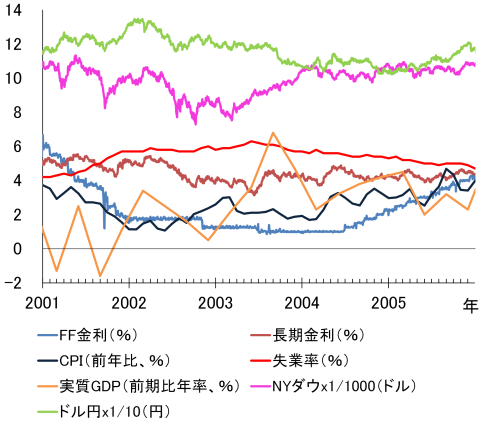

(3)2001~05年の利上げ局面

(出所)FRB、米商務省、米労働省を基に筆者

2000年春以降のITバブル崩壊、01年9月の同時多発テロで米経済は打撃を受け、FRBは金融緩和を続けた。対イラク開戦を経てようやく景気が回復軌道に乗ると、グリーンスパン氏は引き締めに転じた。

ただし利上げペースについては、「Measured Pace(慎重なペース)」を標榜、FOMCの都度0.25%ずつ引き上げた。2004年6月に始まり、06年6月まで実に2年間で17回実施、FF金利誘導目標を1%から5.25%まで引き上げた。

ところが、不思議な現象が起こる。1回目の利上げ直前に4.8%台まで上昇していた10年物国債の利回りが、利上げ後には逆に低下してしまい、2004年10月に4.1%台まで下落したのだ。

この現象は2005年に入ってからも続く。長期金利は一向に上昇せず、むしろ低下傾向を示した。 それを好感して株価は長期上昇トレンドに入る。

起こり得ない現象に直面し、グリーンスパン氏は困惑を隠せなかった。2005年2月の議会証言でこの現象を追及されると、「謎」(Conundrum)と表現するしかなかった。

これに関して、前出のアキシルロッド氏は次のように解説する。「長期金利が少しも上昇しないのは、基本的な経済の強さが思っていたほどではない、それともインフレは低水準にとどまるという確信が強まっている、あるいはFRB自身の長期金利に対する考え方が誤っているだけである、といういずれの兆候なのかわからなかったのである」―。(前掲「アメリカ連邦準備制度の内幕」)。

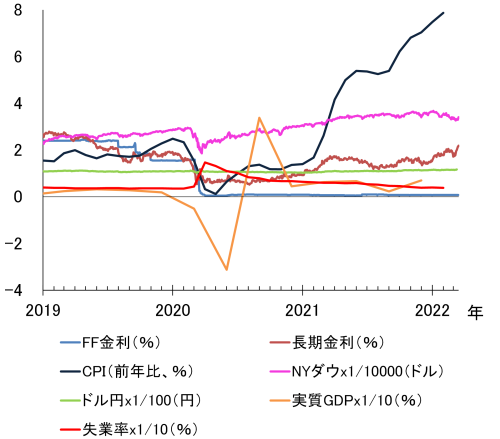

(4)2019年~現在の利上げ局面

(出所)FRB、米商務省、米労働省を基に筆者

2020年春以降の新型コロナ感染拡大に伴い、FRBは金融緩和で米経済を下支えした。現議長のパウエル氏はリーマン・ショック(08年)以来となるゼロ金利政策を復活。長期金利は同年3月、史上最低水準の0.5%台まで低下した。

その後、2020年後半からの米経済回復に伴い、金融政策が正常化に向かうとの観測が強まり、長期金利も1%近くまで上昇した。株価も史上高値圏で推移し、同年11月には初めて3万ドルの大台に乗せた。

一方、経済再開による需要拡大に対し、半導体を筆頭に供給が追いつかなくなる。この供給制約の深刻化に原油価格の高騰などが加わり、物価が急速に上がり始めた。

2021年2月、米紙ワシントン・ポストへの寄稿で、サマーズ元米財務長官は大規模なコロナ対策がもたらすスタグフレーション(=物価上昇と景気後退の同時進行)が起こるリスクに警告を発した。「通常の景気後退レベルではなく第二次大戦に近い規模で、マクロ経済への刺激が数十年ぶりのインフレ圧力を引き起こすかもしれない」―。

サマーズ氏が警告を発したスタグフレーション(イメージ)

(出所)stock.adobe.com

これに対してパウエル氏が反論、インフレ高進は一時的なものにとどまるとの見解を示した。「経済再開に伴い、消費が急速に持ち直すにつれ、物価に上昇圧力が掛かり得る。供給制約があり、短期的な生産対応が制限されている場合もそうだ。だがこうした1回限りの物価上昇はインフレに一時的な効果しか及ぼさない」(2021年3月17日、FOMC後の記者会見)。

ところが、その予測に反して物価上昇の勢いは衰えない。2021年10月の米消費者物価指数(CPI)は前年同月比6.2%増となり、31年ぶりに6%を突破。11月30日、パウエル氏も高インフレを「一時的」とする表現を事実上撤回した。

12月15日、勢いを増す物価上昇を踏まえてFRBは景気過熱に歯止めを掛けるため、11月に始めた「量的緩和の縮小」のペースの加速を決定。これにより、量的緩和による資産買い入れは従来想定よりも3カ月早い2022年3月に終えることになった。

そしてFRBは本稿の冒頭で記したように、2022年3月16日のFOMCで3年3カ月ぶりの利上げを決断した。記者会見に臨んだパウエル氏はまず、ウクライナ情勢に関して、「ロシアによる侵略の結果、ウクライナの人々が甚大な苦難に見舞われている」「世界経済と米経済に対する金融面や経済面の影響は極めて不透明」と指摘した。にもかかわらず利上げに踏み切った理由については、「景気は極めて力強く、非常に逼迫した労働市場や高インフレ」を挙げた。

深刻化するウクライナ情勢(イメージ)

(出所)stock.adobe.com

同時に、FRBは2022年中に0.25%利上げを計7回(今回を含む)実施する見通しも示した。連続利上げによってインフレ高進にブレーキをかける姿勢を鮮明にしたものだ。11月の中間選挙を控え、物価上昇を抑制したいバイデン政権との思惑とも合致する。

これに対し、市場関係者は今回の利上げを概ね歓迎しているようだ。ロイター通信によると、ヒネシュ・パテル氏(キルター・インベスターズのポートフォリオ・マネジャー)は「新型コロナウイルスのオミクロン変異株の脅威、中国の規制強化、ウクライナ紛争の影響などがある中で、非常にうまく伝達し管理された利上げだった」と評価する。

ただし、FRBの連続利上げ戦略には危うさもある。例えば、ジョゼフ・ラボーニャ氏(ナティクシスの米州担当チーフエコノミスト)は「FRBは市場のインフレ懸念に反応しており、今年7回の利上げ予想は妥当であると確認された。FRBは積極的な利上げを行おうとしているが、そうなれば多くの人々が失業せざるを得ず、いわばFRBは景気後退(リセッション)を想定しているのも同然だ」とリスクを指摘する(ロイター通信)。

また、FRBの利上げによって日米の金利差が拡大。このため、一般的に投資家の間ではより高いドル金利を求め、日本円の資産比率を減らす動きが強まる。ドルを買う流れが加速し、円安・ドル高の地合いになりやすくなる。

米利上げで最も深刻な影響を受けるのは新興国だろう。自国通貨の下落に伴い、資本流出が激化するリスクあるからだ。例えば、①メキシコ通貨危機(1994年12月)②アジア通貨危機(97年7月)③ロシア通貨危機(98年8月)などでは、FRBの利上げが引き金になったとされる。

国際通貨基金(IMF)も2022年1月10日公表のブログで、この問題に警戒感をあらわにした。「インフレ圧力の高まりなどに見舞われている新興国は通貨下落の容認と、政策金利引き上げに向けて早急に行動すべきだ」と強調。各国の中央銀行には「政策引き締め計画の明確かつ一貫した説明」を求め、「外貨建て債務の多い国はヘッジ(損失回避)策を検討すべだ」と指摘している。

IMF本部(ワシントン市内)

(出所)stock.adobe.com

世界情勢に先行き不透明感が強まる中、FRBが断行した利上げ、そして今後の連続追加利上げは予想以上に大きな影響を及ぼす懸念も払拭できない。インフレが収束しないまま、米経済が景気後退に陥れば、前述のサマーズ氏が憂慮するスタグフレーションも現実に起こりかねない。

しかし、米国はこれまで抜群のレジリエンス(回復力)を発揮し、幾多の危機を乗り越えてきた。今回もGAFAMに象徴されるIT 業界が牽引する形で、中期的には米経済は利上げショックを乗り越えるのではないか。それが各国に波及し、世界全体の成長率が高まるよう期待したい。

世界経済の行方は...(イメージ)

(出所)stock.adobe.com

タグから似た記事を探す

記事タイトルとURLをコピーしました!

芳賀 裕理