重要指標で占う米国経済の行方

=注目すべき物価・雇用・成長率=

コロナ禍での落ち込みから力強い回復を見せてきた米国経済の先行きに、にわかに不透明感が漂っている。ロシアによるウクライナ侵攻の影響もあってエネルギーや食料の価格が高騰し、インフレの沈静化が見通せないのだ。

これに対応するため、米国の中央銀行である連邦準備制度理事会(FRB)が金融引き締めの姿勢を強めたことで、景気後退(リセッション)につながりかねないとの見方が市場で広がっている。

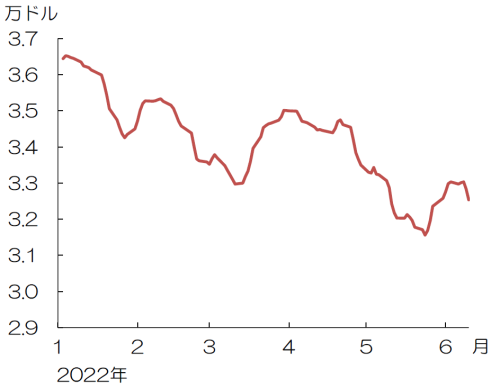

実際に、2022年4〜5月にかけて米ニューヨーク株式市場でダウ工業株30種平均が8週連続で下落、1932年の世界恐慌以来、最長を記録した。米株価は一時持ち直したものの、再び下落傾向が強まるなど今後の金融政策の行方をにらんで、神経質な展開が続いている。

米ダウ工業株30種平均

(注)後方5日間移動平均

(注)後方5日間移動平均

(出所)S&P ダウ・ジョーンズ・インデックス

米国経済はいったいどこへ向かうのか。本稿では、それを占う上で重要な①物価②雇用③経済成長率―の3つの指標を取り上げて、注視すべきポイントについて解説する。

Ⅰ.インフレはどこまで続くのか?

(1)消費者物価指数(CPI)

米国の指標や統計の中で、最大の関心事の1つが、物価の動向だ。

ここではまず、米労働省労働統計局が毎月中旬に発表する「消費者物価指数(CPI= Consumer Price Index)」を取り上げる。CPIは前月のモノやサービスなどの物価の変動を示すため、米国経済の「体温」をいち早く知ることができる。

特に今、政策当局者や市場関係者などがこぞって注視しているのは、CPIの上昇にピークアウトする兆しがあるのか、つまりインフレ沈静化の兆しがあるのかという点である。

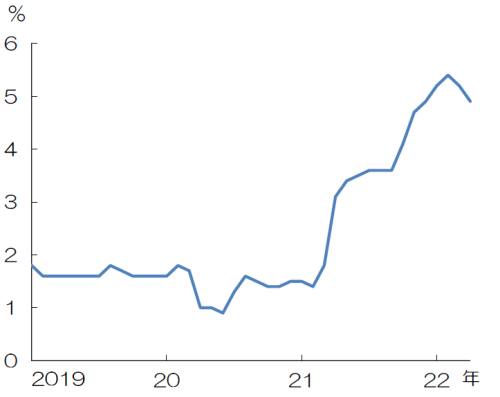

米国のCPIは2019年末以降、新型コロナウイルス感染拡大に伴う経済活動の停滞で下落傾向にあったが、20年半ばから反転。感染が落ち着き始めた21年以降は、抑えられてきた需要が一気に顕在化し、急上昇する。

さらに22年2月のロシアによるウクライナ侵攻が資源・食料価格を押し上げて、3月のCPIの伸び率は、前年同月比8.5%と約40年ぶりの水準を更新。ところが4月は8.3%と8カ月ぶりに低下し、一部で「インフレ高騰が収まり始めているのではないか」という希望的観測も流れていた。

インフレの難しいかじ取りを迫られるパウエルFRB議長

(出所)FRBの公式ツイッター(@federalreserve)

そうした楽観的な見立てに冷や水を浴びせたのが、6月10日に発表された5月のCPIだ。8.6%と再び加速し、3月の水準を更新。ガソリンや食品といった生活必需品の高騰に加え、航空運賃や家賃なども上昇し、モノからサービスまでインフレが広く波及していることをうかがわせた。

CPI(前年同月比) (出所)米労働省

(出所)米労働省

インフレ高騰がなかなか収まりそうにないのは、供給と需要の両面からも見てとれる。今、資源や食料の価格を押し上げている主な要因は、ウクライナ侵攻や対ロシアへの制裁、中国のゼロコロナ政策、世界的な干ばつなどによる供給制約にある。いずれも短期的な解決が見通せないものばかりと言っていい。

需要についても、依然として個人消費が旺盛だ。コロナ禍からの「リベンジ消費」が継続し、今夏の旅行予約も好調と伝えられている。後述するが、労働市場のひっ迫で高水準での賃金上昇も続いている。それがサービス価格上昇につながっている面は否めない。

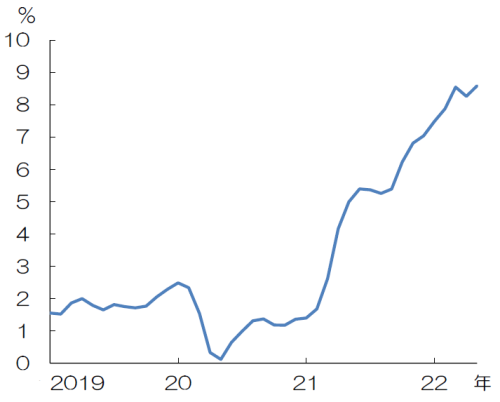

(2)個人消費支出(PCE)デフレーター

物価の動向が注目されるのは、FRBが金融政策を決める際の材料にしているからである。そこで重要視されているのが、米商務省経済分析局が毎月末に発表する「個人消費支出(PCE=Personal Consumption Expenditure)デフレーター」だ。

中でも変動が激しい食品とエネルギーを除くコアPCEデフレーターを、FRBは物価の目安としてウオッチしている。

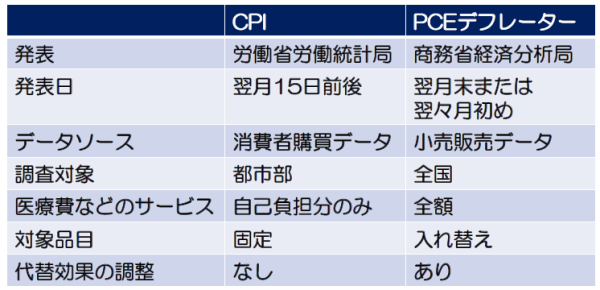

CPI同様、モノやサービスなどの物価変動を表す指標だが、以下の表のように違う点はいくつかある。発表元や発表タイミング以外にも、PCE デフレーターは調査対象が全国にまたがったり、対象品目を入れ替えたりするなどより包括的といえる。

CPIとPCEデフレーターの違い (出所)米労働省、米商務省

(出所)米労働省、米商務省

直近の2022年4月のPCEデフレーターは前年同月比6.3%上昇、1982年以来の高水準となった3月の6.6%から縮小したものの依然、高止まりしている。コアPCEデフレーターも3月5.2%、4月4.9%と上昇ピッチは落ち着いたものの、警戒水準にあるといっていいだろう。

コアPCEデフレーター(前年同月比) (出所)米商務省

(出所)米商務省

インフレの長期化に危機感を強めたFRBは、足元で金融引き締めの姿勢を強く打ち出している。3月の連邦公開市場委員会(FOMC)で政策金利であるフェデラルファンド(FF)金利の誘導目標を0.25ポイント引き上げたのに続き、5月には0.5ポイント、6月には0.75ポイント引き上げた。

2022年6月15日、ジェローム・パウエルFRB議長はFOMC後の会見で、「特にインフレ予測の上昇が顕著だったため、強力なアクションをとることが正当化されると判断した」と前回会合後に示唆した0.5%幅を上回る利上げに理解を求めた。

金利の引き上げだけでなく、6月1日からは市場に供給してきたマネーを吸収する量的引き締め(QT=Quantitative Tightening)にも着手、9月からは吸収する上限額を引き上げてQTを加速させる。

当然、これだけ急激な金融引き締めに動くと、景気を冷え込ませるとの懸念は強いが、金融当局はインフレ封じ込めが最優先という断固たるスタンスを改めて示した格好だ。つまり、ある程度経済を犠牲にしても仕方ないという覚悟が浮き彫りになったともいえる。

Ⅱ.雇用統計はインフレ長期化を示唆?

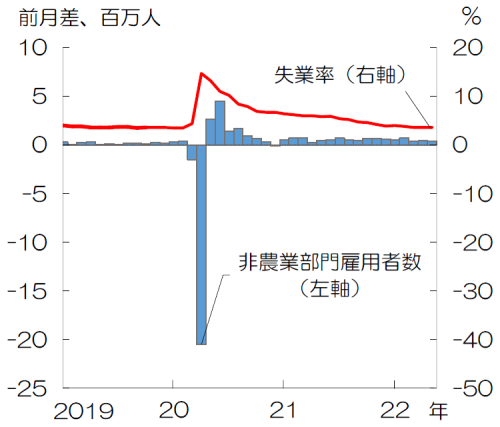

(1)非農業部門雇用者数と失業率

インフレが長期化するのではないかという懸念は、雇用に関する指標からもうかがえる。仕事を求める人よりも求人数が多ければ、労働市場のひっ迫につながる。これが賃金上昇に跳ね返って、引いては消費を活発化させるからだ。

それを占うのが、米労働省労働統計局が毎月第1金曜日に公表する「雇用統計」だ。中でも注目度が高いのが、「非農業部門雇用者数」と「失業率」である。

非農業部門雇用者数は、農業部門以外で働く人の数の増減を表す。失業率は、米国内の失業者数(16歳以上の働く意思のある人数)を労働力人口(失業者数+就業者数)で割って算出したものだ。

インフレの高止まりを警告するイエレン財務長官

(出所)イエレン氏の公式ツイッター(@SecYellen)

直近の5月の非農業部門の雇用者数は39万人の増加。4月の43万6000人を下回ったものの、大方の市場予想を上回った。経済正常化に伴う飲食店や宿泊施設などに加え、娯楽や教育、ヘルスケアといった産業でも雇用が増えている。雇用者数全体で見ても、コロナ前の水準である約1億5000万人まで回復した。

一方、5月の失業率は前月から横ばいの3.6%となるなど歴史的な低水準で推移。新型コロナウイルス感染拡大直後の2020年4月には14.7%まで跳ね上がったことを考えると、もはやそこにコロナの影響はうかがえない。

非農業部門雇用者数と失業率 (出所)労働省

(出所)労働省

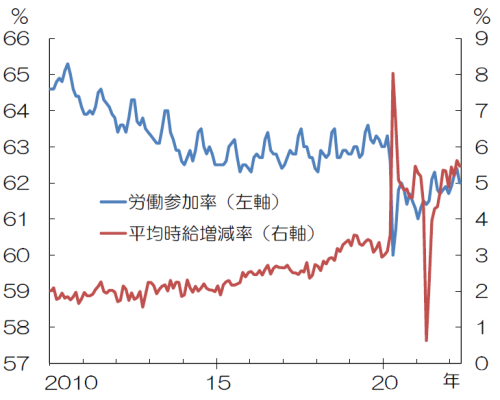

(2)労働参加率と平均時給

労働市場のひっ迫ぶりが懸念される指標は、ほかにもある。雇用統計に含まれる「労働参加率」や「平均時給」も、注視しておく必要があるだろう。

このうち労働参加率は、生産年齢人口(15歳以上60歳未満)に対する労働力人口(就業者数と失業者数の合計)の比率。5月は62.3%とほぼ横ばいだったが、コロナ感染拡大直前の2020年2月の水準(63.4%)には届いていない。感染拡大を受けて労働市場から退出する人が急増し、その後、徐々に回復したものの仕事に戻らない人も多いとみられる。

その理由として、コロナを契機に早期退職に踏み切ったり、コロナ下での投資の成功で働く必要がなくなったりした人が増えたとの見方もあるが、明確ではない。ただ、いずれにしても、労働参加率が高まらない中で、経済正常化に伴って求人数が増えれば、賃金の上昇圧力につながる可能性が強い。

実際、5月の平均時給の伸び率は前年同月比5.2%と前月(5.5%)を下回ったものの、高い伸びが続いている。

問題は、足元のCPIの伸びが、賃金の上昇率を上回っている点だ。この物価の伸びが、もう一段の賃金上昇を招くのか、あるいは実質的な賃金の目減りとなるため消費を冷やすのか、注意深く見ていく必要があるだろう。

労働参加率と平均時給増減率(前年同月比) (出所)労働省

(出所)労働省

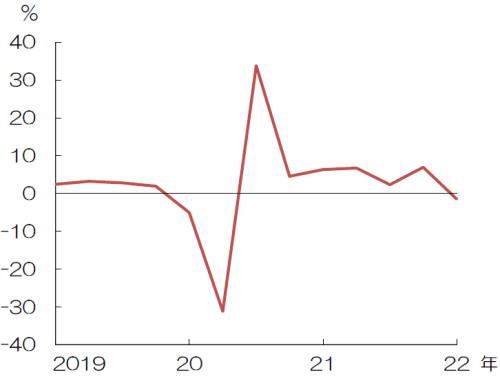

Ⅲ.経済成長率の下方修正は必至?

(1)実質国内総生産(GDP)成長率

足元では堅調に成長を続けてきた米国経済だが、今後の見通しはどうなるのか。ここでは米国の「実質国内総生産(GDP=Gross Domestic Product)成長率」に基づいて論じる。

GDPとは一定期間内に国内で新たに生み出されたモノやサービスの付加価値であり、その伸び率が経済成長率を表す。米商務省経済分析局が四半期ごとに、速報値、改定値、確報値の3回に分けて発表する。

2022年第1四半期(1〜3月期)の実質GDP成長率(改定値)は、前期比年率1.5%減に落ち込んだ。強い伸びを示した前期(同6.9%増、確報値)から急減速したのは、旺盛な需要を背景に輸入が増加したことと、大幅な伸びを示した在庫投資が反動で減ったことが主な要因だ。

実質GDP成長率(四半期、前期比年率) (出所)商務省

(出所)商務省

米国では2四半期連続でマイナス成長に陥ればリセッションとみなされるが、設備投資や個人消費が好調なため、市場では一時的との見方が優勢である。

(2)GDPNow

GDPへの注目度は高い半面、公表が遅いという難点がある。それを補うために、アトランタ連邦準備銀行が独自に作成しているのが「GDPNow」である。

GDPに先行した製造や小売り、個人消費などに関する6つ指標が発表されるたびに、その時点でのGDPを予測。更新頻度が高いため、最新のデータを織り込んだ経済成長率を把握することができると人気を集めている。

先行きが不透明な米国のGDP

(出所)stock.adobe.com

6月15日時点のGDPNowによると、2022年第2四半期(4〜6月期)の実質GDP成長率は0.0%と見ており、前期から大きく改善する見込みだ。その意味では、前述の市場の見方と一致している。

しかし、これまで論じてきたように、先行きの不安材料は少なくない。最たるものが、インフレ退治を目的とした金融引き締めだ。

FRBのラエル・ブレイナード副議長は米金融専門メディアCNBCとのインタビュー(2022年6月2日)で「中央銀行(FRB)が現在の利上げサイクルをすぐに休止するとはみていない。インフレを目標の2%に下げるためにはまだやるべきことがたくさんある」と述べて、利上げの加速、継続を示唆した。

こうしたタカ派的な言動や姿勢に対して、市場関係者からは警戒の声が上がっている。

米通信社ブルームバーグは6月2日、JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)が金融関係者との会合の中で「金融政策引き締めやロシアのウクライナ侵攻といった前例のない課題の組み合わせに経済が直面する中、投資家は経済の『ハリケーン』に身構えるべきだと警告した」と報じている。

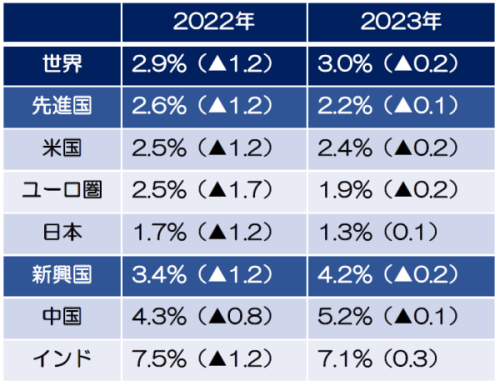

リスクの高まりは、GDPの見通しにも反映され始めた。世界銀行が6月7日に発表した世界経済見通しによると、2022年の米国の実質GDP成長率は2.5%に、23年は2.4%に前回(1月)からそれぞれ1.2ポイント、0.2ポイント下方修正した。

世界銀行による世界経済見通し

(注)カッコ内は前回(2022年1月)との比較

(出所)世界銀行「世界経済見通し(2022年6月)」

一方、国際通貨基金(IMF)が4月19日に発表した世界経済見通しでは、2022年の米国の成長率は3.7%と予測。出所が違うので一概に言えないが、この1カ月超で景気の先行きに対する見方が急速に悲観的になっていることがうかがえる。

バイデン政権は苦戦が予想される11月の中間選挙を控える中、金融を引き締め過ぎて景気を腰折れさせるのは是が非でも避けたいところ。さりとて、インフレを抑えられないと国民の怒りが民主党政権に向く可能性がある。果たして混乱を招かずに経済を軟着陸(ソフトランディング)させることができるのか、これまで以上に、経済運営に苦慮することになりそうだ。

11月に中間選挙を控えるバイデン大統領

(出所)米国政府の公式ツイッター(@JoeBiden)

タグから似た記事を探す

記事タイトルとURLをコピーしました!

芳賀 裕理