高付加価値化が進む日本の輸出

好調な企業収益に貢献

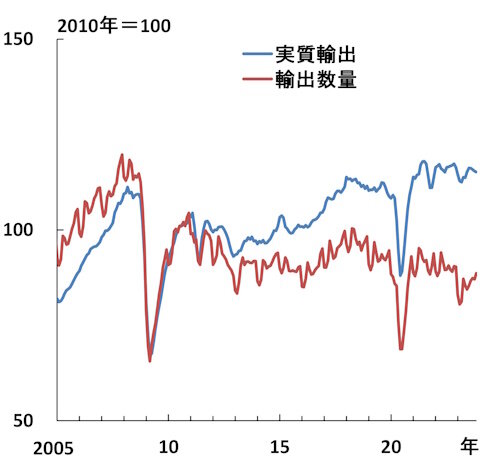

日本の「輸出数量」は長期的に低下傾向が続いている。にもかかわらず、輸出企業の収益は軒並み絶好調である。一体なぜなのだろうか。ひとえに円安のおかげということなのか。結論から言えば、円安の恩恵もあるが、実は、日本の輸出品目について高付加価値化が進んでいることが大きい。

輸出数量は減少

まず、貿易統計を確認したい。輸出数量はリーマンショック以降、長期にわたって低下を続けている。背景としては、①かつて輸出をけん引した自動車や半導体に代わるような主力品目が不在である②一頃、日本企業が海外へと生産拠点を移す過程では、そこに向けた資本財などの輸出が増えたがそれも一巡している③同じくアジアへ進出した日本企業向けの部品輸出も、現地調達比率が高まるに連れて減少している─ことなどが考えられる。

実質輸出、輸出数量 (注)3カ月移動平均

実質輸出、輸出数量 (注)3カ月移動平均

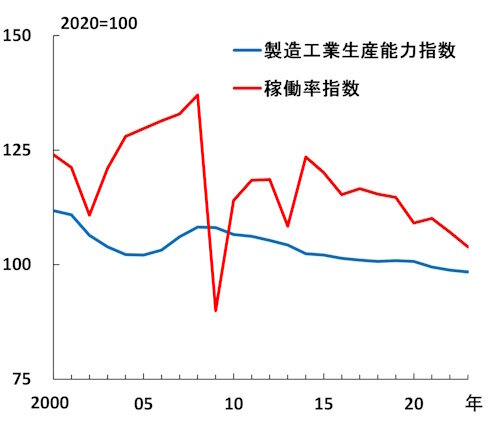

輸出数量の動向は、生産設備の稼働率にも影響しており、結果として生産能力の増減にも関係している。実際、2000年代はリーマンショック前まで輸出数量が増加し、生産設備の稼働率も高まった。その局面では、増産投資により生産能力も緩やかに増加していた。

ところがそれ以降、足元までは輸出数量や設備稼働率が幾らか回復した局面でも、生産能力は低下を続けている。経済安全保障が叫ばれる中で、国内回帰が話題となることが多いが、生産能力の統計で見る限りは国内回帰が進んでいるとは言い難い。モノづくり日本は大丈夫かと思ってしまう。

製造工業生産能力指数、稼働率指数

製造工業生産能力指数、稼働率指数

実質輸出は緩やかな増加

この間、「実質輸出」は緩やかに増えている(冒頭の図表を参照)。「実質輸出」は一般には聞きなれないと思うが、それが増えているとはどういうことなのか。堅苦しい説明となるが、「実質輸出」の増減は、輸出金額(名目値)の動きから、価格変動の影響を取り除くことで求められる。

極端な例を挙げれば、輸出金額が2倍に増えたとしても、輸出品目の価格がすべて2倍になっていれば、実質輸出は伸び率ゼロとなる。「実質輸出」は、「輸出数量」に近い概念だということだ。ではなぜ、「実質輸出」と「輸出数量」が異なった動きを示しているのだろうか。

高級品にシフト

「実質輸出」が緩やかとはいえ増加しているのは、輸出品目の価格上昇以外の要因が存在するためだ。まず、考えられるのは、数量が増えているということだが、それは「輸出数量」の統計から否定される。数量が減っているのに、実質輸出が増えている理由は何だろうか。その答えは輸出品目の高級化だ。

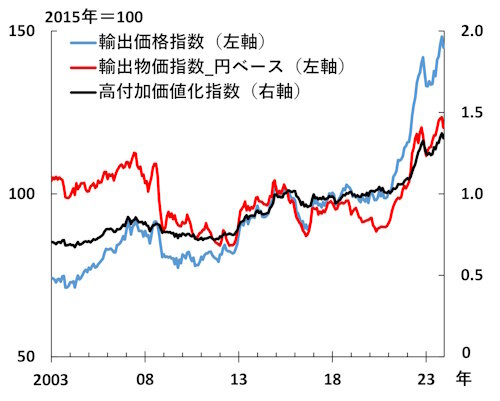

そのことを検証するためにまず、「輸出価格指数」というものを見てみよう。輸出価格指数は、輸出金額全体を輸出数量で割ったもので、いわば輸出全体の「単価」の推移を見ている。これに対して「輸出物価指数」は、輸出品目それぞれの価格を総合した「物価」がどう変化したかを示している。下のグラフでは、「単価」(輸出価格指数)の伸びが「物価」(輸出物価指数)を上回っていることがわかる。つまり、同じ品目の値段が上がっているだけでなく、輸出を構成する品目が高級品へとシフトしているのである。

輸出企業の収益を押し上げ

ちなみに、その様子を示したのが「高付加価値化指数」だ。「高付加価値化指数」は、「輸出価格指数÷輸出物価指数」を計算したものだ。ここでは「輸出価格指数」、「輸出物価指数」のそれぞれについて2015年を100とし、「高付加価値化指数」も同年を1としている。「輸出価格指数」が「輸出物価指数」を上回れば、15年対比で高級品へのシフトが進んでいることとなる。

実際、2015年以降、「高付加価値化指数」は上昇を続けており、足元では1.3~1.4の水準となっている。単価が高い高級品は、一般的に収益率も高い。それこそが、輸出企業の収益を押し上げていると考えられる。

高付加価値化指数、輸出価格指数、輸出物価指数

高付加価値化指数、輸出価格指数、輸出物価指数

近隣窮乏化ではない

円安が企業業績を押し上げているという指摘も多い。実際、2011年に1ドル=75円台をつけた為替相場は昨年、一時150円を突破するまで円安が進行。足元でもこの水準に近いレベルある。円はドル以外の多くの通貨に対しても過去10年以上、大きく下落している。

自国通貨が安くなると外貨建ての生産コストが下がり、輸出価格を引き下げる余地が生まれる。実際に輸出価格を下げて安値攻勢をかければ、市場シェアの拡大が可能だ。そこで為替介入などにより人為的に自国通貨を切り下げようとする国があってもおかしくない。

それが近隣窮乏化と呼ばれるものだ。近隣窮乏化は、為替以外にも関税操作を通じて輸出を増やし、輸入を減らすことで、自国の雇用を増やそうとする。

現在の円安は、通貨当局が人為的に相場を操縦したものではない。それを脇に置くとしても、歴史的な円安局面でも輸出数量、実質輸出が大きく押し上げられている形跡はうかがわれない。

外貨建ての輸出物価は下がっていない

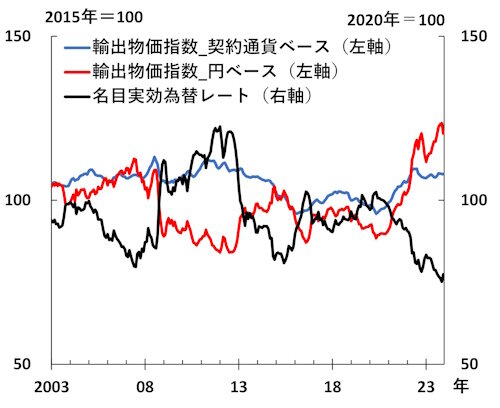

実際の輸出物価の動向を確認しよう。下のグラフに、名目実効為替レートの動きに加えて、「契約通貨ベース」と「円ベース」の輸出物価指数を示している。ちなみに日本の輸出取引における契約通貨の内訳はほとんどが外貨建て。具体的にはドルが51%、ユーロ7%、その他外国通貨8%、円34%である(2023年下半期)。

「契約通貨ベース」の輸出物価は、為替相場の変動幅と比べて基本的に安定していることがわかる。つまり、企業は円高が進んでも外貨建ての取引価格を引き上げず、逆に円安になっても引き下げていない。むしろ足元では、円安の中でも「安値攻勢」どころか、世界的なインフレを背景に現地価格を幾分引き上げている。

つまり企業は、過去の貿易摩擦の教訓を背景に、取引相手との中長期的な関係を重視し、現地の市場における価格秩序を乱すような行動を避けているのだ。

名目実効為替レート、輸出物価指数「契約通貨ベース」と「円ベース」

名目実効為替レート、輸出物価指数「契約通貨ベース」と「円ベース」

円安の輸出企業収益への影響

一方、「円ベース」の輸出物価の変動は激しい。為替相場が大きく上下変動する中で契約通貨ベースの輸出物価が落ち着いていることの裏返しとみられる。実際、2021年初から23年12月にかけて、名目実効為替レートが21%下落したが、円ベースの輸出物価指数は同程度上昇している。

円ベースでの輸出物価の上昇は、円換算での売上高の増加、収益の拡大を輸出企業にもたらしている。

過度の悲観は不要

日本の輸出企業は、円安下でも現地価格の引き下げを通じた安値攻勢に走らず、販売量よりも価格を重視する戦略を採っている。さらに、「高付加価値化指数」で示されたように輸出品の高付加価値化が進んでいる。

こうした戦略が取れるのは、日本企業が競争力のある輸出財を有しているからこそだ。「ものづくり日本」が終焉(しゅうえん)に向かっているわけではなく、過度の悲観は不要だと言えるだろう。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

主席研究員 竹内 淳