ESG経営と企業価値

事業変革の影響も検証

昨今、企業の非財務情報の開示のルール化が進んでいる。企業の取り組みに注目が集まり、開示を基にした外部評価が企業価値に影響しているとも言われる。そこで、非財務情報のうち環境(E)や社会(S)、ガバナンス(G)に配慮したESG経営が企業価値に与える影響を定量、定性の両面から検証した。その結果「プラスの影響を与える」という関係が見えてきた。また、ESGスコア改善と事業ポートフォリオを変える取り組みについても検証を試みた。

開示要求の高まり

企業を取り巻く社会課題は多岐にわたる。その中でも環境や社会、ガバナンスに配慮したESG経営は、「持続可能な開発目標(SDGs)」の実現と共通する面が多いこともあって、今後も拡大していくと考えられる。

こうした中、2006年の責任投資原則(PRI)発足を機に、ESGに関連した社会課題への対応など非財務情報の開示に注目が集まっている。

国際会計基準(IFRS)は2021年11月、サステナビリティ基準審議会(ISSB)を設立し、非財務情報開示ルールの標準化を進めている。また、欧州連合(EU)域内では欧州委員会が、米国では米国証券取引委員会(SEC)が非財務情報開示の規則制定に向けて取り組んでいる。日本でも22年7月にサステナビリティ基準委員会(SSBJ)が始動、24年度中に非財務情報の開示基準を公表する予定だ。

企業の対応と外部評価

ESGの取り組み拡大とともに、非財務情報の開示要求が高まっている。これらの情報に含まれる企業のESGや人的資本経営などに関する社会課題の対応状況が、企業価値を高めるとされているからだ。

こうした状況下、投資家を含む企業のステークホルダーは、非財務情報に関する取り組みを可視化して把握するために、企業のESG関連の取り組みを定量的に評価する指標(ESGスコア)を参考にすることが多い。

ESGスコアと企業の株価や業績の関係性について、さまざまな研究が行われているが、これまでは統一見解が形成されるには至っていなかった。

「相関・因果関係はある」

しかしながら、ESGを通じた事業変革が専門の慶応大学総合政策学部の保田隆明教授は、ESGの取り組みが進展していると業績が向上するかという研究について、「相関関係・因果関係はあるというのが、現在のアカデミアの共通の認識である」という。さらに「開示されているESGの取り組み情報は業績の先行指標の一つとされている」としている。

加えて、保田教授は「投資家はESGスコアの水準だけではなく、開示情報に基づいて、どのくらい改善されたか、将来的に改善の余地があるかを見ている。なぜなら株価は現状からどれだけ改善されるかという差分に反応するからだ」と指摘する。すなわち、投資家は企業の成長(伸びしろ)の判断材料の一つとして、非財務情報を見ていることになる。

「企業業績にプラスの影響」

また、ESG研究者のYiwei Li氏らは2018年に公表した論文※で、ロンドン証券取引所(FTSE)のFTSE総合株価指数に組み入れられたことがある主要企業367社の2004~13年のデータを使用し、優れたESGの開示が企業価値に影響を与えるどうかを調査。ESG開示レベルと企業価値の間に正の関連性があることを示唆している。

これらの先行研究から、「非財務情報への取り組みが企業の業績にプラスの影響を与える」関係性が見えてきた。※<引用文献>Yiwei Li et al「The impact of environmental, social, and governance disclosure on firm value: The role of CEO power」

二つの仮説を検証

そこで今回は、ESGスコアに着目して次の二つの仮説を立案した。これらの仮説の検証結果を基に企業経営において学ぶべきことは何か考えたい。

仮説➀:ESGスコアが良い企業は企業価値が向上している。

仮説➁:ESGスコアが改善している企業は、社会課題解決を図るため、事業ポートフォリオを変えている。

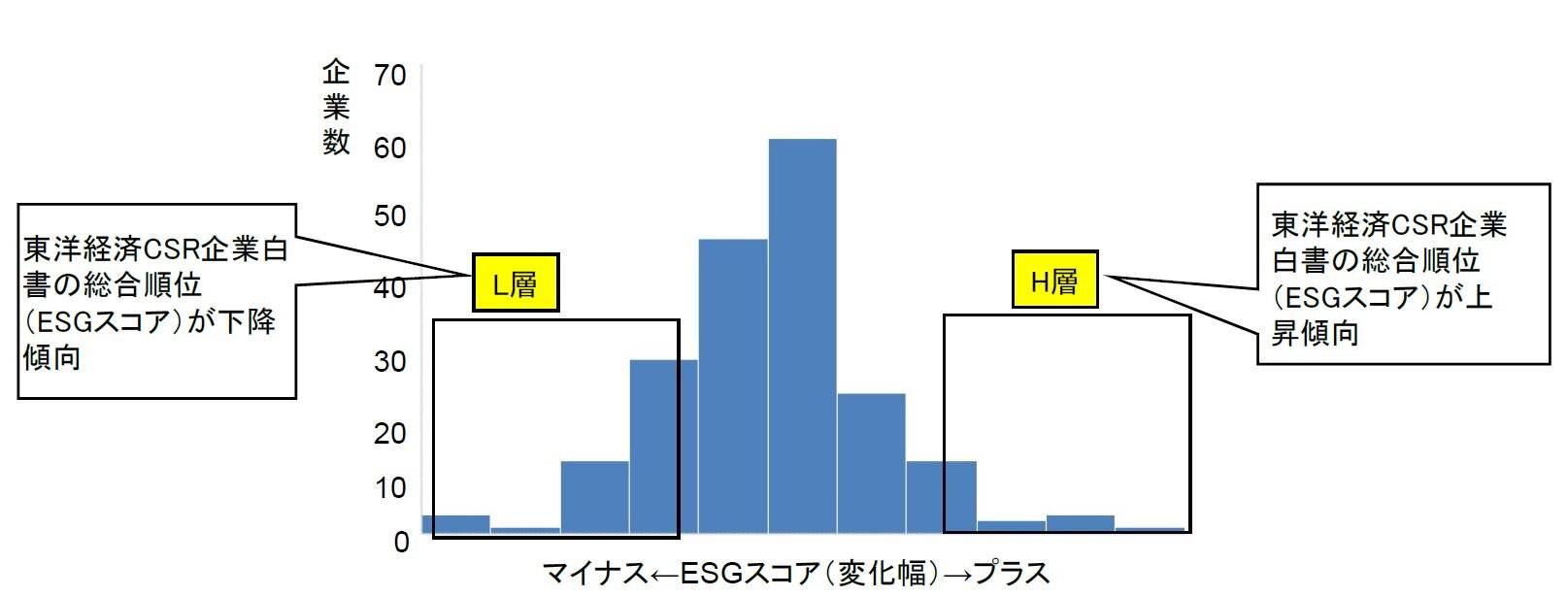

仮説検証にあたっては、ESGスコアとして、東洋経済新報社が年次で公表する「東洋経済CSR企業白書」を活用した。白書は、ESG関連(人材活用、環境、企業統治、社会性)と財務関連(収益性、安定性、規模)の指標を併せて総合的に評価している。取得可能な7年分(2017~23年)の情報(各年上位800社、7年間の分析で活用した有効企業数749社)を用いて検証した。

まず、東洋経済CSR企業白書のESGスコアの前半4年間(2017~20年)、後半3年間(21~23年)の平均をそれぞれ算出した。その間の変化幅に対し、ESGスコアを構成するESG関連項目や財務関連項目がどのように寄与しているか確認するため、検証対象の749社について重回帰分析(何がどれだけの大きさで影響しているかの分析)を実施した。

その結果、以下の式のように例えば環境であれば3.37の寄与度があり、ESG関連項目のいずれもが、総合順位上昇率(ESGスコア変化量)に有意に寄与していることが確認できた。

この結果を踏まえて、より詳細に分析を試みた。企業のESGスコアが前半4年間から後半3年間の間に上昇した企業上位100社(H層)と、下降した企業下位100社(L層)に分類。さらに国内ESG先進企業として、当該期間において常時100位以内に位置した企業群53社(TT層)と比較し、先に示した二つの仮説の検証を行うこととした。

L層とH層の分類定義(出所)東洋経済CSR企業白書よりデータを抽出し作成

他方、企業価値を評価する指標としては先行研究に倣い、株価や各企業が公表する各種財務指標を用いた。加えて各社が公表している統合報告書を含めた各種IR資料を参考にしたほか、機関投資家や専門家などにヒアリングした。

正の相関

はじめに、仮説①の「ESGスコアが良い企業は企業価値が向上している」について検証する。ここでは、「企業価値」を測定する指標として、市場からの評価を直接的に示す株価を用いる。

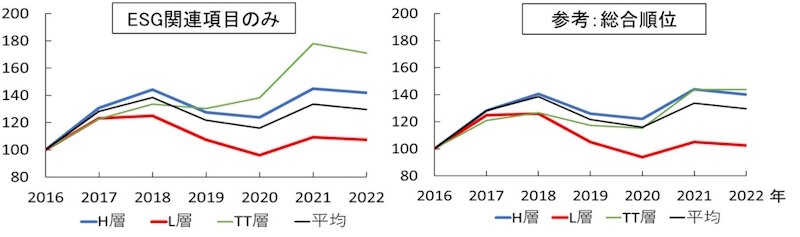

まず、H層、L層、TT層の株価推移について確認する。CSR企業白書では、ESG指標と財務関連指標がともにESGスコアに反映されている。このためESG関連項目のみ(財務指標を除いたもの)に限定したそれぞれの階層を準備した。三つを比べてみると、H・TT層は全体平均を上回って推移する一方で、L層は下回って推移していることが分かった。

ESGスコア推移階層別株価=株価は上下10%ずつの企業を削除したうえでの年間平均値

ESGスコア推移階層別株価=株価は上下10%ずつの企業を削除したうえでの年間平均値

(出所)東洋経済CSR企業白書、ブルームバーグより各社有価証券報告書データを抽出

したがって、継続的に高い水準でESGの取り組みをしてきた企業群(TT層)やここ数年でESGの取り組みを強化してきた企業群(H層)は、企業価値(株価)が高くなったと理解することができる。他方、ESGの取り組みが相対的に落ち込んでしまった企業群(L層)は企業価値が低下している。

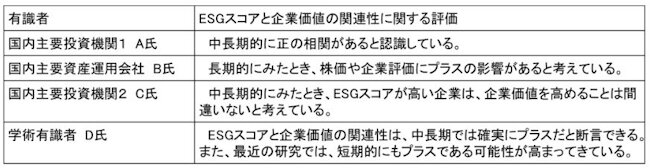

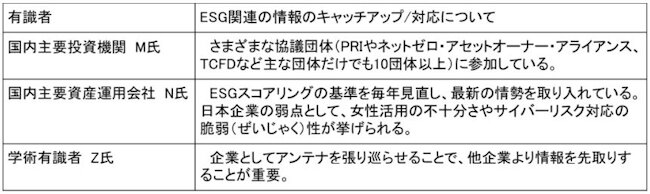

このような定量的な分析に加えて、ESGスコアと企業価値の関連性について有識者へのヒアリングを行った。その結果、次のような見方が示された。

われわれがヒアリングした有識者の多くは、ESGの取り組みは企業価値にプラスに影響すると主張しており、仮説①の正しさを補強している。以上を踏まえると、定量・定性両側面の検証結果から、仮説①が有意であることが示唆された。

ESGスコアと企業価値の関連性に関する有識者ヒアリング結果

一定順位を境に株価プレミアム

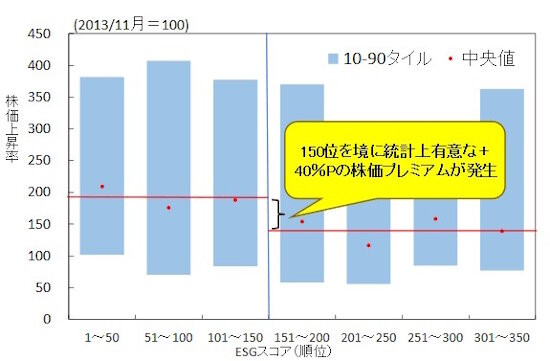

では、どこまでESGスコアを高めれば企業価値向上と明確に結びつくのだろうか。ESG関連の国内投資信託に組み入れる銘柄数(50~150社程度)やGPIFが採用するESG関連インデックスにおける銘柄数(200~300社程度)には制限がある。このため有識者は企業価値が顕著に向上する閾値(しきいち=ある判断を下すための基準点、限界値)があると指摘している。

そこで改めて東洋経済CSR白書の2023年度版のESG関連項目のみ(財務指標を除く)のスコアを用い、その順位ごとに企業の長期株価上昇率(10年間の変動幅)をプロットし、関係性を確認した。その結果、ある順位から非連続で株価が切り上がる傾向が見られた。その閾値の特定をRDDモデル(回帰不連続デザイン)という計量手法で分析すると、150位を境として上位は下位に比べて株価上昇率の中央値が40%ポイント高い「株価プレミアム」が確認できた。

ESGスコアの株価プレミアム=株価上昇率は上下10%ずつの企業を削除して算出

(出所)東洋経済CSR企業白書、ブルームバーグより各社有価証券報告書データを抽出して作成

このように、企業価値向上の恩恵を確実に受けるためには、ESGスコアを閾値以上に維持しておく必要があることが確認できた。

近年ESG/SDGs関連の開示項目は、年々複雑化しており、新たな項目も追加される。仮に企業がこうした変化にキャッチアップを続ける努力を怠ると、閾値を下回り、企業価値にネガティブな影響が及ぶ可能性があると認識しておく必要があるだろう。

有識者へのヒアリング結果

有識者へのヒアリング結果

事業ポートフォリオの変革

次に仮説②の「ESGスコアが改善している企業は、社会課題解決を図るため、事業ポートフォリオを変えている」可能性について検証する。検証にあたっては、前段で定義したH・L層の有価証券報告書から得られるデータを使用。「機械」「電気機械」「その他製品」の3業種に絞り実施した。

一般的に事業ポートフォリオは、各社の有価証券報告書や統合報告書などで確認できるが、単に事業分類や名称の変更にとどまることも少なくない。そこで、事業ポートフォリオが変化する場合、新たな事業領域創出のために設備投資や研究開発への投資が増加すると仮定し、代替指標としてそれらの変化幅に注目した。その際、企業規模によって設備投資額や研究開発費の絶対額が異なることから、売上額に応じた形で分類・整理し、比較した。

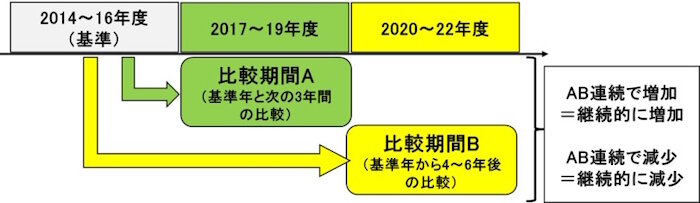

まず、H層とL層の設備投資額および研究開発費の推移の違いを確認した。比較期間は基準年度の次の3年間(A)と4~6年後(B)の2期間とした。

事業ポートフォリオ分析時の比較期間

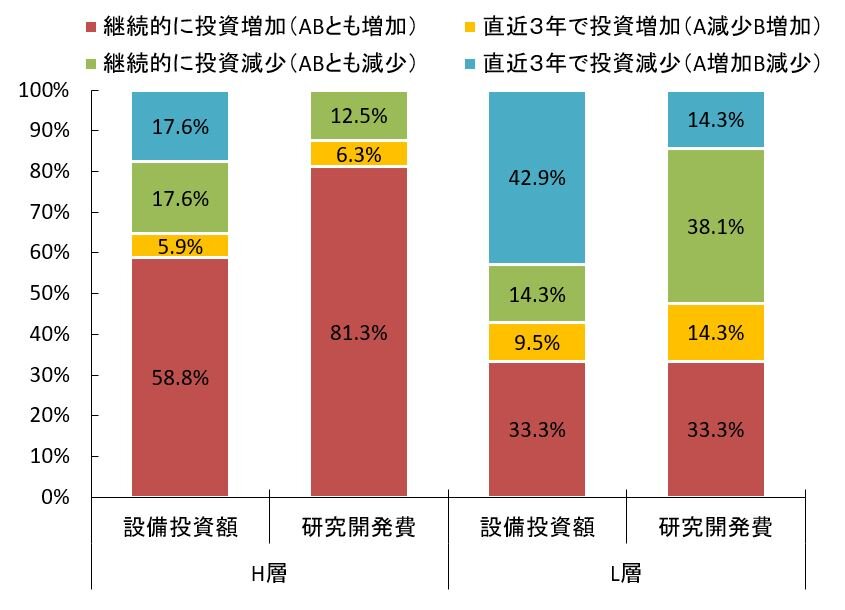

その結果、H層はL層と比較して設備投資額および研究開発費が継続的に増加している傾向にあり、さらにL層は期間Bの設備投資額が減少し、研究開発費の継続的な減少傾向が見られた。ESGスコアが改善しているH層の企業は、この期間に事業活動になんらかの変化が生じていると推測される。

設備投資額・研究開発費のH層とL層の比較(出所)各社有価証券報告書情報を基に作成

戦略投資で業績改善

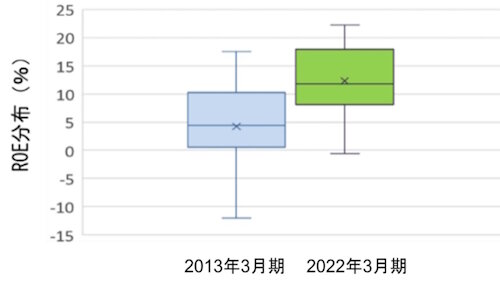

次に、H層の企業の業績推移を確認するために、2013年3月期から22年3月期の約10年間でROE(自己資本利益率)がどのように変化したか確認した。H層の企業であっても13年3月期の段階ではROEが平均5%程度とそれほど高かったわけではない。好業績を背景とした継続的な投資というより戦略的な投資で業績改善を図ってきたことがうかがえる。

H層企業のROEの分布推移(出所)各社有価証券報告書情報を基に作成

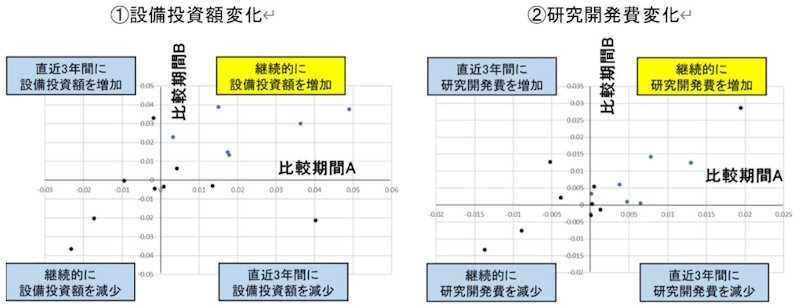

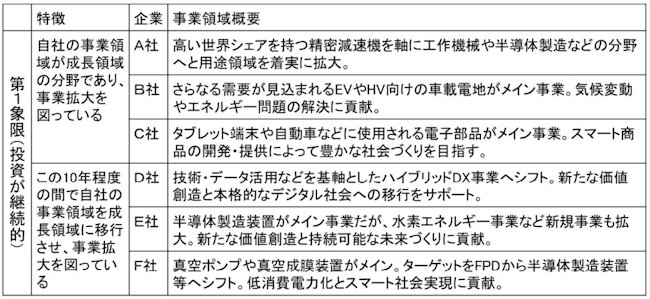

そこで、H層の設備投資額と研究開発費の推移について、基準年度(2014~16年度)に対し、横軸に比較期間Aを、縦軸に比較期間Bをとり、詳細に分析した。

H層は、売上高に対する設備投資額や研究開発費が継続的に増加しているグループ(第1象限=右上)の企業が多いことが分かる。

主なH層企業の売上比における設備投資額・研究開発費の変移(出所)東洋経済CSR企業白書、ブルームバーグより各社有価証券報告書データを抽出し作成

社会課題解決に貢献する

この第1象限に分類される企業について、有価証券報告書や統合報告書を基に類型化した。

それによると、①自社の事業領域が成長領域の分野であり、事業拡大を図っている②この10年程度の間で自社の事業領域を成長領域に移行させ、事業拡大を図っている―の2分類に属していることが確認できた。

設備投資額、研究開発費を継続的に増加している企業の類型(出所)各社統合報告書を基に作成

コア事業を変革も

一つ目の「自社の事業領域が成長領域の分野であり、事業拡大を図っている」企業群は、社会課題解決に大きく貢献する半導体関連産業や電気自動車(EV)、デジタルトランスフォーメーション(DX)など成長が期待されており、ESG関連の取り組みとしても注目される領域が事業の核である。

他方、「この10年程度の間で自社の事業領域を成長領域に移行させ、事業拡大を図っている」企業群は、事業構造を変化させ、社会課題の解決を図る取り組みを強化している特徴が見られる。これら企業が移行しようとしている事業領域は、素材からITまでさまざまな分野にわたるが、基礎技術を生かしながら事業の成長を図り、当該事業によって社会課題解決にも貢献できる点に共通点がある。

このため、こうした事業を伸長させることがESGスコアの向上にも企業価値の向上にも結び付きやすいと考えられる。したがって、各企業レベルでこうした事業分野への投資を増加させたのだろう。

2~4象限に分類される企業も見受けられる。これら企業の有価証券報告書や統合報告書を確認すると、比較対象期間にコア事業の撤退を含む事業構造の変革中であると推測される。今後第1象限に向け投資を強化していく必要があるのではないか。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

遊佐 昭紀