消費者物価指数(CPI)の「正体」とは?

聞き手 RICOH Quarterly HeadLine 編集長 中野 哲也

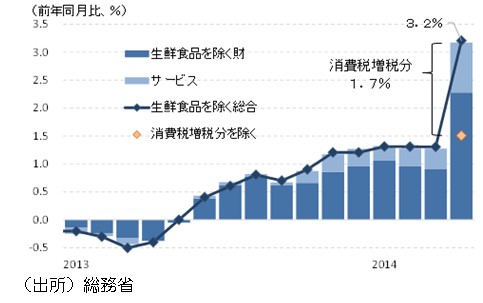

――消費税増税を受けて、4月の消費者物価指数(CPI、生鮮食品を除く)は前年同月比で3.2%上昇しました。3月(1.3%上昇)に比べると、1.9%ポイントもの急上昇です。

日銀の試算では、4月の上昇分のうち1.7%が消費税増税の影響ですから、実勢は残りの前年比1.5%のインフレということになります。昨年の為替円安化の影響もあり、CPIはこれまで徐々に伸びを高めてきています。今後、円安の影響は小さくなっていきますが、労働需給のひっ迫から次第に賃金が上昇していくと、サービス価格などを中心にさらに上昇する可能性もあります。

ところで、消費税増税の影響があるとはいえ、日本で3%を超えるインフレを経験したのはバブルの余韻が残る1990年代初め以来のことです。経験したことのない若い世代がたくさんいるし、経験者でも実感を忘れている人が少なくないでしょう。こうした環境で今後、様々な財・サービスに対し、どのような価格設定が行われていくのかに注意が必要だと思います。

(図表)消費者物価指数(生鮮食品を除く)

――そもそもCPIはだれが、どのような品目を対象に計算しているのですか。

総務省がCPIを作成しています。全国の世帯が購入する各種の財・サービスの価格の平均的な変動を測定するものです。現在は2010年の価格を基準にして588品目を対象に作成されています。具体的な品目は、「家計調査」という家計の消費動向を調査する統計に基づいて選ばれます。その統計を使い、「平均的な家計が1カ月に支出する品目」を特定した上で、それぞれの価格指数を支出ウェートで加重平均し、CPIは作られていると考えてください。

――なぜ日銀は「2年で2%の物価上昇」を目標に掲げているのですか。

日銀は「物価の安定」を目指して金融政策を行っています。物価が安定しているという状態をCPIでどう定義するかについては、これまでも様々な議論がありました。米国や欧州などの先進国ではほぼ「2%」が目安になっており、日銀でも昨春就任した黒田東彦総裁の下で「生鮮食品を除くCPIの前年比が2%程度となることが物価安定の状態」と定義されました。

日本では、マイルドなデフレ、すなわちCPIの前年比が若干のマイナスを示す状態がかなり続きました。一昨年末に発足した第2次安倍政権の下では、「デフレが日本経済の活性化しない元凶」との判断から、金融政策はデフレからの脱却を目指して2%のインフレを実現する、いわゆる「異次元緩和」へと大きく舵が切られたのです。

――デフレとはCPIがどういう状態を指すのですか。逆にインフレについても、教えてください。

すでに話したように日本の場合、生鮮品食品を除くCPIで見て前年比がマイナスであればデフレ、プラスであればインフレということになります。

もっとも同じデフレでも、バブル崩壊後の日本が経験したようにマイルドな低下が一定期間続くものと、大幅なデフレが短期間で起きる、例えば世界恐慌の時のようなものとでは話が違います。後者は経済に対する大きなダメージが直ちに出るため、企業倒産や失業なども大規模に起こります。同様にインフレでも、2%程度のインフレが持続するのと、例えば1970年代の石油危機の時のように狂乱物価になるのとでは、経済への影響は全く異なります。

――なぜ生鮮食品を除くコア・ベースで、日銀やエコノミストは議論しているのでしょうか。

生鮮食品は天候などによって価格が大きく変動します。このため、それを含めた物価指数を見ていると趨勢をとらえることが難しくなるため、日本では伝統的に生鮮食品を除くベースでCPIを見てきました。それをコアCPIと呼ぶことがあります。

同様に、エネルギー価格も必ずしも国内経済情勢だけで決まらない側面があるため、米国などでは食料品(酒類を除く)のほか、エネルギーも除いてCPIを見ることも多く、それがコアコアCPIと呼ばれることもあるのです。

――日銀の「異次元金融緩和」について、詳しく説明してください。

先ほど触れたように、コアCPIの前年比が2年程度で2%になるよう、積極的に金融緩和を推進しようとするのが、日銀の「異次元緩和」です。「ベースマネー」という言葉を聞いたことがありますか。これは、市中に流通する銀行券・コインの総額に、民間銀行などが日銀に預けている当座預金の残高を足したものです。経済全体の流動性(=マネー)の土台(=ベース)になるものと考えてください。

昨春の異次元緩和導入時、日銀は2年間でそのベースマネーを「2倍」にし、そのために日銀が購入する国債などの額を「2倍」にし、さらに償還(=満期)までの期間(=残存期間)がより長く残っている国債を買うことにより、日銀が保有する国債の平均残存期間を「2倍」にすると説明しています。

元々、政策金利の水準はすでにゼロでしたから、日銀がさらに金融緩和を行おうとすると、このように「量」の面で対応を上積みする以外、手がありませんでした。また、こうした積極的なアクションをとることで、日本経済で活動する様々な主体、つまり企業や家計などの「期待」が、デフレからインフレ方向へと変化することも日銀は意図しているようです。

――そもそも「期待」に働きかければ、物価は上がっていくのでしょうか。

自分自身を振り返って、インフレ期待がどうなれば変わるのか、はっきり分かる人はそれほどいないでしょう。その一方で、「日銀がそれこそ『異次元』の政策を行うのだから、ひょっとすると本当にインフレになるかもしれない」と思った人もいたことでしょう。このように「期待」に働きかけるというのは、どうすればそれが変化するのか、本来はっきりしないところがあります。それでどこまで本当に物価が上昇するか、その効果は不確実と言わざるを得ません。

マクロ経済的には、日銀の異次元緩和によって長期の金利などがより低下し、併行して財政政策も打たれているため、その結果、経済活動が活発化し、それに伴って物価にも上昇圧力が加わるというルートが想定されます。これから日本経済がそういう方向へ向かうと皆が予想すると、インフレ期待も高まることになります。

もっとも、本当に2%のインフレが定着するのであれば、長期金利(10年物国債の流通利回り、6月16日時点で0.60%)がそれとバランスするのかという疑問も出てきます。現状は、金融市場も含め全員のインフレ期待が2%にまで高まっているとはまだ言えないようです。

――物価が上がりさえすれば、国民の生活は良くなると言えるのでしょうか。

「デフレが日本経済不振の元凶である」ともしばしば言われてきましたが、実はその理論的説明がだれにとっても明らかだというわけでもないのです。最も有名なのは、「普通、負債は名目額で固定される。しかし、例えばデフレ下でお金を借りて事業を拡大しようとすると、資産や収入の名目額が縮小していく。それなのに返済額は一向に変わらないため、なかなかお金を借りる人が現れない。それで、経済は不振になる」というような説明です。

しかし、経済活動において重要なのは、結局のところ実質価値でみたリターンであるはずです。それが変わらないなら、「単に物価の変動率の違いによって、経済活動の水準が変わることにはならない」という反論もあります。

どちらにしても、長引くマイルドなデフレの下で、「日本経済全体として元気が段々なくなってきた」という実感は多くの人が抱いてきたことでしょう。デフレからの脱却でその「元気」が取り戻せるなら、企業活動も活発化し、それが賃金上昇などを通じて家計にも波及してくるはずです。そこまで行ってようやく国民生活も良くなるということだと思います。

――実際、賃金も上がるのでしょうか。

統計で確認できる範囲では、まだ平均的な勤労者の賃金がはっきりと上昇基調に転じているとまでは言えません。しかし、今春闘で大企業ではかなり広範にわたり、久しぶりにベースアップ(ベア)が行われました。また、人手不足もあってパートやアルバイトの時給が上昇し、今夏のボーナスも増加が予想されています。

インフレによって実質所得が目減りする状況が長続きすると、家計の消費行動は慎重化していきます。したがって、これまでのところ物価上昇がまず先行していますが、これが賃金の上昇へとつながっていく循環がはっきりと生まれるかどうか。これが、日本経済が安定的に良い方へ向かっていくかどうかを決めるカギの1つと言えるでしょう。

――例えば、昨年10万円で買ったパソコンの後継機が1年後、価格は据え置かれる一方で性能が2倍になると、計算上のCPIは50%下落するということになりますか。

同じ価格のパソコンでも、その性能がどんどん良くなっていることは、私たちが日常感じている通りです。同様のことはテレビなどにも言えます。そういうことが起きている時、インフレやデフレをどう定義するかは難しい問題です。CPIの算出に当たっては、5年ごとに対象品目を見直す際、できるだけ同じ品質の製品を継続的に見る努力が払われています。しかし、技術進歩が速い製品について厳密にそれを実現するのは困難です。

そこで、製品の機能と価格の関係を調べた上で、「品質が不変だとしたら、価格はいくらになるか」というような計算も行っています。ただし、この方法を使う場合でも、①価格との関連性が強い機能として何を選ぶか②その機能をどういう数値によって測るか―など、技術的に難しい面があります。したがって、性能が2倍になった製品について、「値段が据え置きなら、価格指数は半分として計算する」という単純化が、完全にできているわけではありません。

さらに、私たちがインフレだとかデフレだとか感じるのは、厳密に製品の性能一定を前提にした上での話ではありません。今日、いくら安くても10年前のパソコンを買う人はもはやいないでしょう。パソコンという製品に当然期待する機能が切り上がっているからです。その辺りを物価指数作成の際にどう勘案していくか、実はとても深遠な問題なのです。

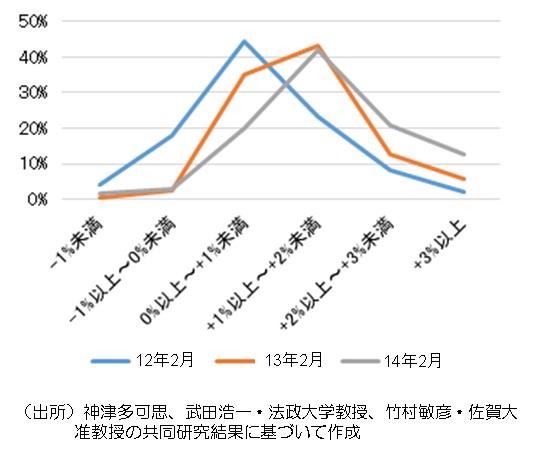

――神津さんが参加している関西大学のソシオネットワーク戦略研究機構の「Webアンケート調査でみた将来の物価変動率予想」では、どんな研究結果が出ていますか。

その研究所から私は非常勤の客員研究員を依頼され、インターネットを使ったアンケート調査(サンプル数1000~1500程度)を通じ、個人投資家や預金者の行動などを研究するプロジェクトに参加しています。

法政大学の武田浩一教授、佐賀大学の竹村敏彦准教授との共同研究*では、2012、13、14年のそれぞれ2月に、個人投資家約1500人を対象に、将来の物価変動率について予想を聞いています。全体の評価はかなり複雑になりますが、1年後の物価変動率の予想については、12年末の第二次安倍政権の発足を挟んで、最も多くの回答があった階層(=メディアン)が「0%以上1%未満」の物価上昇から、「1%以上2%未満」へと変わりました。しかし、今年2月の調査では、それは「1%以上2%未満」のまま変わっていません。

また、3年後、5年後の物価変動率の予想については、メディアンは3回の調査とも「1%以上2%未満」で変わっていないのです。こうした結果を見ると、より長い期間のインフレ期待は以前からかなり安定的であったのに対し、短期のインフレ期待はいわゆる「アベノミクス」の提唱により、はっきりと上昇したと整理することができるでしょう。

このほか、経営者VS非経営者、東京・大阪の居住者VSそれ以外の居住者、高齢層VS若年層を比較すると、3回の調査を通じて、いずれも前者のグループのほうでより高い物価上昇率を予想している人が増えているように見受けられます。現在、正確な分析に取り組んでいる最中です。

(図表)インターネット・アンケートからみた個人投資家の1年後のインフレ率の予想

タグから似た記事を探す

記事タイトルとURLをコピーしました!

神津 多可思