2026年「世界経済展望」

「トランプショック」などの余波を受け、2026年の世界経済はどう動くのか。人工知能(AI)・半導体の成長期待をエンジンに主要株式市場は引き続き活況を呈するが、「バブル崩壊」を危ぶむ声もくすぶっている。米中対立など各方面で深まる分断や広がる経済格差、AIへの期待と不安など、さまざまな要因が錯綜(さくそう)している。波乱含みの世界経済を展望する。

(出所)adobe stock=AIによる生成

(出所)adobe stock=AIによる生成

トランプ関税に揺れた2025年

2025年はトランプ氏の打ち出した関税率引き上げなどで、世界経済は減速を余儀なくされた。ただ、米中を中心に対立と妥協の末に、日欧など主要国も追加の関税率は当初より下げられ、「米国発の世界同時不況」は回避された形となった。

米欧では賃上げが進み、個人消費は堅調に推移した。AIによる生産性向上などへの期待感を背景とした積極的な設備投資や、半導体関連株を中心とした株高も経済にプラスとなった。「ショック」を「期待」が吸収し、まずは無難な1年になったと言えよう。

それでも、トランプ政権が課した関税率は歴史的に高水準だ。米連邦裁判所が相互関税に違憲判決を下す可能性はあるが、根拠法を変えながら現行の関税率は維持されるだろう。一方、米中対立は双方に打撃となる「相互確証経済破壊」の抑止が働き、破局的な米中激突は回避される、との展開がメインシナリオとなろう。このシナリオはリポート「米中貿易戦争の行方(上)」を参照願いたい。

成長減速 懸念材料も

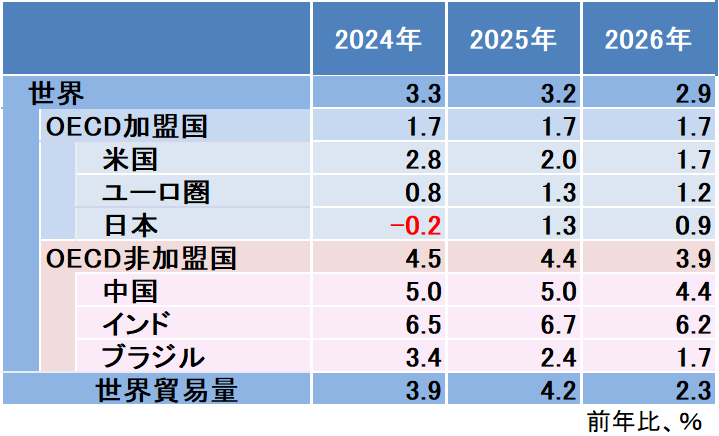

とはいえ、高関税下で貿易活動の鈍化は避けられず、世界経済は緩やかに減速する公算が大きい。経済協力開発機構(OECD)の経済見通しによると、2026年の世界全体の経済成長率は2.9%と、25年の3.2%から減速する予測となっている。国・地域別に25年から26年の変化を見ると、中国(5.0→4.4%)、日本(1.3%→0.9%)、インド(6.7%→6.2%)、ブラジル(2.4→1.7%)などの落ち込みが大きい。特に世界貿易量の伸び率は25年の4.2%から2.3%へと急減速する見込みだ。

一方、好材料として欧州のインフレ緩和が挙げられる。名目賃金の上昇圧力が弱まるためだ。米国では、25年に成立した減税政策や利下げの景気刺激効果も期待される。もっとも、米国を中心としたAI関連投資への偏重や、世界で進む経済格差の拡大、中国における内需不振など懸念材料も数多い。続いて、国・地域別に詳細な見通し見ていこう。

世界経済見通し(出所)OECD資料を基に作成

世界経済見通し(出所)OECD資料を基に作成

台風の目は米国

2026年も、世界経済の「台風の目」は米国だろう。関税率の引き上げによる緩やかなインフレで消費者の購買力は低下するが、トランプ政権の大型減税政策と米連邦準備制度理事会(FRB)の利下げによる景気押し上げ効果で2%近いプラス成長は維持しそうだ。この成長率は米国の潜在成長率と同等で、米国のマクロ経済はおおむね堅調と言えるが、水面下で広がる変調にも注意しなければならない。

まずは「三つの格差」である。第一に、所得階層別にみた「貯蓄格差」がある。コロナ禍で給付された現金給付を多くの低所得者が使い切る一方、中~高所得者は貯蓄に回して多額の過剰貯蓄をためこんだ。

さらに、「雇用格差」も深刻だ。米国では、大学新卒者の失業率が大きく上昇し始めている。企業経営者のコメントに照らして考えると、新人ホワイトカラーの雇用をAIが奪い始めている可能性もある。その実情はリポート「AIによる雇用影響、格差に備える 」が分析している。

「K字型経済」のリスク

「貯蓄格差」と「雇用格差」の影響で、3番目の「消費格差」が拡大している。米国のクレジットカード会社のデータによると、高所得者の消費は好調だが、低所得者の消費は減速し始めている。所得や消費の経年変化を所得階層別に折れ線グラフで描くと、高所得者層が右肩上がり、低所得者層が右肩下がりとなる。このグラフの形状から「K字型経済」と呼ばれる。経済のけん引役である高所得者の消費マインドが株安等で一気に悪化すれば、米国経済全体の失速につながるリスクをはらんでいる。

「格差」は大衆の不満を高める。その不満をなだめるため、トランプ政権が巨額のバラマキ給付や他国への攻撃など予想外の行動に出る可能性もある。こうした政策の不確実性も経済のリスク要因となる。

「AI一本足」の投資と株価

先進国の成長は底堅い個人消費のほか、AI関連を含む積極的な設備投資に支えられている。米国を中心に2025年からIT関連投資による成長率押し上げ効果が目立ち始めた。特に、グーグル、アップルなどのGAFAMを始めとしたハイテク企業が、生成AIの性能向上のためデータセンターなどへの投資を積極化している。AI開発は「勝者総取り」の可能性が高く、競争が過熱している。AI関連企業が相互に投資や融資を行う循環取引も散見され、AI需要そのものが落ち込めば「総倒れ」となる危険もある。

株式市場では、AIによる飛躍的な生産性向上への期待が膨らみ、ハイテク企業の株価が高騰している。AI普及は「現代の産業革命」とも言われるが、何らかのきかっけで投資家に期待外れと判断されれば、一転して株価が暴落する可能性がある。すでに高値圏にある株価の調整リスクは、常に念頭に入れるべきだ。

また、大企業や富裕層がAI関連の設備投資や資産運用で潤う一方、先述の通りホワイトカラーを中心に「AIに仕事を奪われるのではないか」といった不安が高まりつつある。所得や人種、宗教、党派などさまざまな分断が進む米社会で、AIを巡る新たな分断が深刻化し、社会不安が高まるリスクに留意したい。

高騰する米ハイテク関連株(出所)セントルイス連邦準備銀行の公開データを基に作成

高騰する米ハイテク関連株(出所)セントルイス連邦準備銀行の公開データを基に作成

中国の「内巻式競争」

米国と競う経済大国・中国は、不動産不況に端を発したバランスシート不況に苦しんでいる。家計や企業は、不動産市況の下落でバランスシートの劣化に直面し、消費や設備投資の拡大よりも借金返済を優先している。日本におけるバブルの崩壊と、その後の長期停滞を思い起こせば、経済正常化には相応の時間が必要になるとみられる。

中国では国内企業が「安さ」を競い合うデフレ下の不毛な過当競争に陥っている。「内巻式競争」と呼ばれ、電気自動車(EV)やバッテリーなどの大量生産によるコスト低下を武器に中国企業が世界市場を席巻してきた分野で目立つ。国内需要が不況で減退する一方で、供給力は維持されていることから、財やサービスを大量に供給して安く売ろうとする企業行動が状況を一段と悪化させている。

中国政府も過剰競争が放置されている現状を認識してはいるものの、生産活動の急速な抑制は雇用不安をもたらすため、これといった有効打を出せない。過剰生産された商品を海外輸出によってさばく路線は「デフレ輸出」「近隣窮乏策」などと呼ばれ、国際社会と摩擦を起こす。米中対立も、こうした「不動産不況→国内需要低迷→過剰生産→安価な輸出」という構造が根底にはあり、一朝一夕に解決するのは困難だろう。

不安定な内需構造

デフレ経済の解消には、過剰生産能力の削減や内需の底上げが欠かせない。その点、中国は個人消費が国内総生産(GDP)全体に占める割合が4割と小さいことがアキレス腱になっている。米国の7割や日本の5割強に比べて、景気変動による影響を比較的受けにくい個人消費の比率が低いことは、内需の不安定さの要因となる。

内需を喚起しようと、中国は景気対策でさまざまな内需刺激策を講じてきたが、購入補助金など「需要の先食い」ともいえる一時的な消費喚起策が目立つ。国民全体の所得水準を底上げして消費拡大につなげる中長期的視点の施策が求められる。開発投資偏重の経済構造をバネに急成長を遂げた中国が、消費を中心とした安定型経済に移行できるかどうか。正念場を迎えていると言えるだろう。

欧州「防衛特需」はあるか

欧州経済は全体にさえない状況が続くと見られる。積極的な移民政策などが功を奏して内需が堅調なスペインが引っ張る形になっている。だが、欧州経済の主役であるドイツが「欧州の病人」と呼ばれるほど疲弊している影響は大きい。主力の自動車産業がトランプ関税の直撃を受けた上に、中国との競争も激化している。

フランスをはじめ、ポピュリズム(大衆迎合主義)的な少数政党が乱立し、「決められない政治」に陥っている国が多いことも有効な経済政策を遂行する障害となっている。

一方、欧州は米国からの軍事負担増の圧力を受け、北大西洋条約機構(NATO)加盟国の軍備強化策が進められている。これが一種の「特需」になるとの期待がある。NATO加盟国は防衛支出を2035年までにGDP比5%に引き上げ、うち1.5%はインフラ投資に充てられる。インフラ投資は軍事面にとどまらず、社会に幅広い効用があるとみられ、長らく緊縮的財政の政策スタンスを維持してきたドイツにとって、景気浮揚の足掛かりになりうるとの指摘もある。

とはいえ、長引くウクライナ戦争とロシアの軍事的な圧力によって欧州の地政学的なリスクは依然として高く、欧州経済の前途に引き続き暗い影を落としている。

日本 好循環への道は?

世界経済減速のあおりで、日本の貿易も余波は避けられないだろう。外需の伸びが期待できない中で、焦点となるのが内需の動向である。

政府は、近年の高い賃上げ率を継続し、賃金増が個人消費を拡大して企業業績を押し上げ、さらなる賃上げにつながる「経済の好循環」の実現を目指している。しかし、食品を中心に物価高が続き、実質賃金はマイナス圏にとどまっている。

高市政権の経済対策は、物価高対策のための補助金給付やガソリン暫定税率の廃止など、インフレへの「対症療法」が中心だ。資材高、人手不足など供給不足が叫ばれる中、経済対策で「需要」を追加すれば、さらなる物価高を招くとの指摘もある。

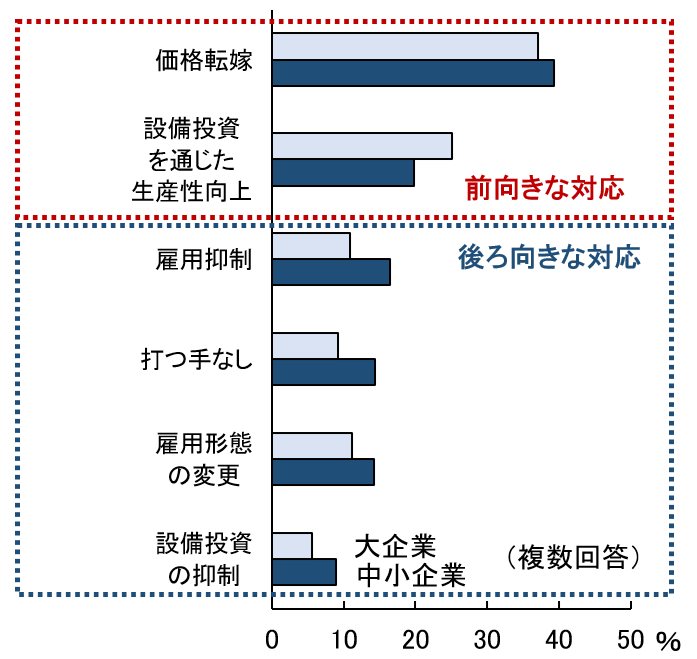

経済好循環の起点とも言える賃上げも、財務余力の乏しい中小企業にはおのずと限界がある。最低賃金の引き上げも重荷だ。東京商工リサーチのアンケートによると、最低賃金上昇に対し、価格転嫁や生産性向上といった「前向きな対応」をとる企業が多かった。一方で、雇用や投資の抑制といった「後ろ向きの対応」を行う企業も少なからずあることもわかった。人件費高騰や人手不足が原因で倒産に追い込まれる企業が増えるリスクがある。資材・人件費高に応じた適正な価格転嫁や、AIなど高度技術を活用した生産性向上の動きが産業のすそ野まで浸透し、内需を底上げできるかどうかが問われる。

最低賃金上昇への対応(出所)東京商工リサーチの調査を基に作成

最低賃金上昇への対応(出所)東京商工リサーチの調査を基に作成

曇り空でも油断は禁物

2026年の世界経済は、全体として低成長の続く「曇り空」と言えるだろう。ただ、これまで見てきたように、各セクターのリスク要因が大きな「波乱」を引き起こす余地はある。いずれの問題も根深く、経済に与える影響も大きい。世界経済全体への下振れリスクに留意すべきだ。特に、発生確率は低いが、ひとたび起きれば甚大な被害を及ぼす「テールリスク」に対する不断の注意と監視が欠かせまい。26年世界経済を天気に例えれば、どんよりとした曇り空を見上げつつ、いつ襲いかかってくるかもしれないゲリラ豪雨や暴風に備える1年となりそうだ。

《おさらい》

Q 2026年の世界経済はどのような見通しか。

A 経済成長率は緩やかに減速するとみられる。天気なら「曇り空」だ。ただ、経済ショックにつながりかねないリスクもある。「大荒れ」への警戒が必要だろう。

Q 最も注目すべき点は?

A 米国経済の動向だ。2%程度のプラス成長が見込まれるが、気がかりなのは、「貯蓄」「雇用」「消費」の三つの格差拡大で、富裕層頼み、株高頼みの経済になっている点だ。人工知能(AI)への期待がしぼめば、株安や投資減少で経済が失速する恐れもある。

Q 中国経済はどうか。

A 不動産不況の長期化が心配だ。国内で安売りを競う「内巻式競争」も激化している。中国が過剰生産された商品を安く輸出する「近隣窮乏化策」に走れば、深刻な貿易摩擦を引き起こす可能性がある。

タグから似た記事を探す

記事タイトルとURLをコピーしました!