世界経済―「抑制された需要」回復の鍵は?

【経済研究室】 Vol.1

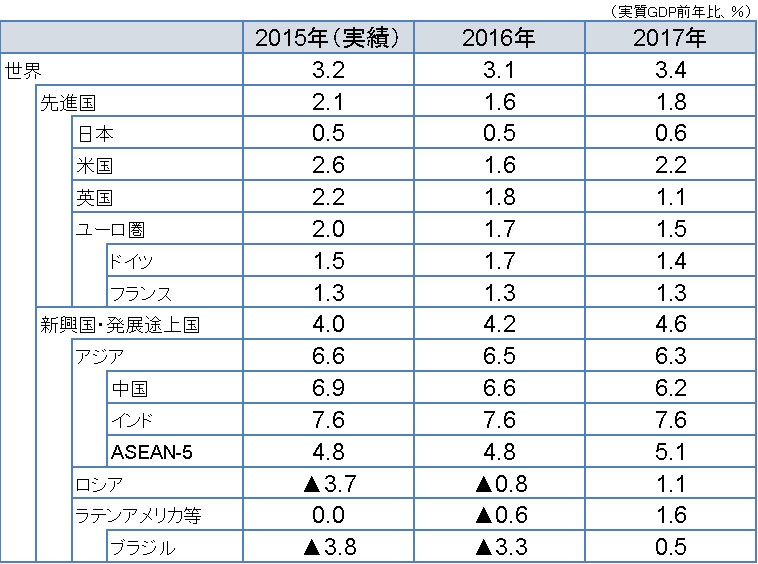

成長経路は2017年にかけてやや上向き

国際通貨基金(IMF)は、10月初めに2016~17年の世界経済見通し(World Economic Outlook、サブタイトルは「抑制された需要―その症状と対策」)を公表した。それによれば、世界の実質GDP(国内総生産)の成長率は、2016年+3.1%、17年+3.4%と、来年にかけてわずかながら上向く見通しとなっている。この足取りは、前回7月に公表された見通しから変化はない。

内訳をみると、先進国の引き続き抑制された推移に対し、新興国では改善の兆しというコントラストがうかがわれる。具体的には、先進国では2016年+1.6%、17年+1.8%というパスなのに対し、新興国では2016年+4.2%、17年+4.6%という姿である。

(図表1) IMF世界経済見通し(2016年10月)

(出所) IMF

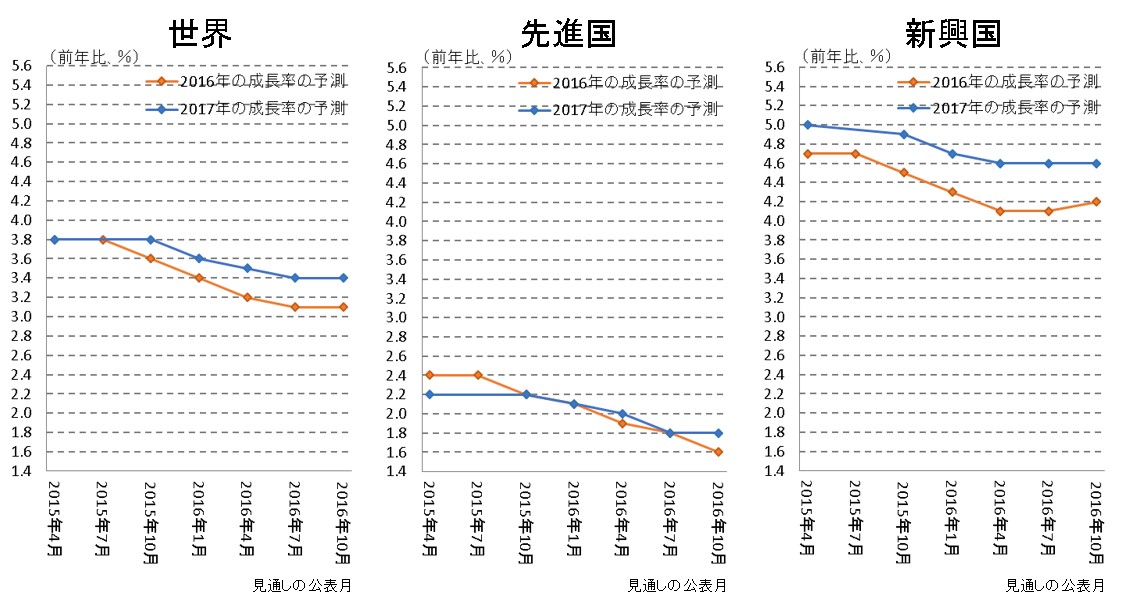

前回見通しに比べ先進国が停滞、新興国は改善

今回の成長見通しが、世界全体を括れば前回見通し(7月)と変化が無い点は既に述べた通りであるが、内訳には若干のメリハリがある。すなわち、2016年に関しては先進国が-0.2%ポイント下方改訂になっている一方、新興国では+0.1%ポイントの上方改訂である。国別内訳では先進国のうち米国が、夏場の予想に比べた経済指標の弱さを織り込んでやや大幅な下方改訂(-0.6%ポイント)となっているのに次いで、フランスやカナダなどが若干下方改訂である。他方、新興国ではロシアやインド等が上方改訂である。

また、2017年については、先進国、新興国としては7月見通しから変化は無かった。もっとも国別に見ると、先進国のうち英国は欧州連合(EU)離脱(Brexit)のマイナス影響の顕現化を見込んで-0.2%ポイント下方改訂されている。他方、新興国ではインド、ロシアがそれぞれ+0.2%ポイント、+0.1%ポイント上方改訂がなされている。

こうした前回見通しからの改訂状況を見ても、先進国の停滞と新興国の改善という傾向が指摘できる。

(図表2) IMFの見通しの改訂状況

(出所) IMF

見通しの前提とリスク

今回の見通しの前提をIMFでは3点―①資源価格安定化を背景とした資源国経済の緩やかな正常化②中国経済の緩やかな減速③新興国経済のしっかりした立ち直りの継続を挙げている。裏返せば、これらの前提のいずれかが成立しない場合には、今回の見通しが何らかの変調を来たすことを意味する。IMFでは、標準見通し(ベースライン)を見る上で注意を要する以下の諸点を中心とするダウンサイドリスクを改めて明示しており、これらは今後の世界経済動向を見ていく上での注目点といえる。

(1)Brexitと米国大統領選挙の帰趨

(2)景気循環の弱体化(先進国のスタグネーション、低生産性と投資低調の悪循環)

(3)中国の構造改革と国外への影響(実体経済、国際金融市場)

(4)新興国をめぐる金融環境の急激な動揺(ドル金利の撹乱的な変動など)

求められる政策対応

以上で見てきた世界経済に関する標準的な見通しとこれに関するリスクを踏まえて、IMFでは求められる政策対応を整理している。先進国、新興国を問わず個別国が直面する課題は異なる。だが特に今回の見通しのサブタイトルにもなっている「抑制された需要」が長期化している先進国に関しては、需要刺激的な財政・金融政策の継続とともに、潜在成長率の引き上げにつながるイノベーション(技術革新)を誘発するような構造改革を提言している。

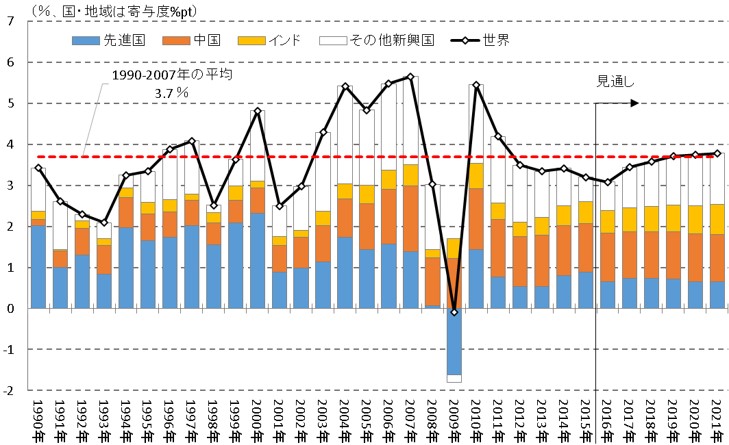

今回IMFでは、2021年までの中期見通しを同時に公表しており、2018~21年までの平均成長率は1990年~2007年の平均並みの+3.7%まで加速するとしている。こうした成長率が、中国やインドといった世界平均を上回る成長を続ける新興国のウエイト上昇のみに依存するのではなく、先進国による政策対応も貢献する形で実現することが期待される。

(図表3) 世界の経済成長率(IMFの中期見通し)

(注)寄与度については、各国の実質GDP成長率と購買力平価ベースのGDPの世界シェアを基にリコー経済社会研究所 経済研究室にて算出

(出所)IMF

タグから似た記事を探す

記事タイトルとURLをコピーしました!

研究員 倉浪 弘樹