プロ野球開幕 日本シリーズと景気の深い関係

市場が無視できないジンクスとアノマリー

3月28日、プロ野球が開幕した。昨年は東北楽天ゴールデンイーグルスが初めて日本一になった。東日本大震災からの復興を目指す、本拠地の仙台市ほか東北地方の被災地に勇気がもたらされた。その一方で、読売ジャイアンツはセ・リーグを制覇したものの、惜しくも2年連続の日本一を逃した。

「巨人に勢いがあるときは景気が良い」―。そんなジンクスがある。安倍政権がアベノミクスを推進した昨年、日経平均株価は57%もの大幅な上昇率を記録した。1950年以降、巨人がリーグ優勝した年の株価の上昇率は平均14.8%に達している。これは、同期間における年間上昇率の平均11.5%を優に上回る(ただし、阪神は15.3%!)。

日本シリーズが人気チーム同士なら...

球界と景気の関係では、少し複雑ではあるが、より「確かな」法則もあるようだ。三井住友アセットマネジメントの理事・チーフエコノミストの宅森昭吉氏によると「日本シリーズの対戦カードと景気の相関関係はかなり深い」という。すなわち、シリーズに進出する球団の人気が高いほど、景気は拡張局面にあることが多いというのだ。

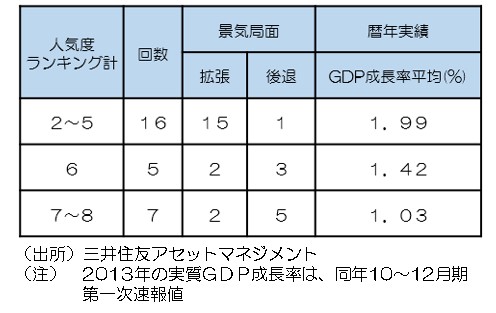

宅森氏はまず、スポーツ世論調査(読売新聞)の人気球団ランキングに基づき、日本シリーズに進出したセ、パ両チームの人気順位を合計する。例えば、2013年日本シリーズでは、巨人の人気順位がセ1位、一方の楽天はパ2位だから、人気合計は3となる。

同様に計算した人気合計と景気の関係を1986年以降で見ると、図表1のような関係になる。合計値2~5という人気球団同士による日本シリーズの開催時期は、実に16回中15回が景気の拡張局面にあった。なお、2012年のたった一回の後退局面においても、景気の谷が11月にあったとみられ、日本シリーズ(10月27日~11月3日)によって拡大局面に転じたといえなくもない。

この日本シリーズと景気の関係について、宅森氏は「ただのジンクスではない」と指摘する。人気球団ほど抱えるファンの数が多くなるから、優勝セールの売り上げは伸び、祝杯をあげる飲食店も大いに繁盛すると考えられる。しかしそれだけでなく、「中小企業の設備投資を押し上げているのではないか」というのだ。

例えば、昨年のように久々に景気回復を実感できる局面では、中小企業の経営者は設備投資に踏みきるべきか迷っていた可能性が高い。その時、ひいきにする球団の活躍が経営者の背中を押し、設備投資が実行に移されたというわけだ。

前述した通り、2013年日本シリーズの人気合計は3。事実、同年10~12月期の法人企業統計によれば、中小企業の設備投資は前年同期比10.8%増となり、2年ぶりの二ケタ成長。これは、昨年10月26日~11月3日の日本シリーズ開催時期にちょうど重なる。

(図表1)日本シリーズ対戦カードと景気 (1986~2013年)

干支と株価の相関関係 今年は尻下がり?

「午(うま)の尻下がりとか言う人がいますが、そんなことは皆さん、忘れて下さい」―。昨年12月30日、東証大納会に出席した安倍晋三首相はあいさつの中で、株式相場の格言について触れた。

「辰巳(たつみ)天井、午(うま)尻下がり、未(ひつじ)辛抱、申酉(さるとり)騒ぐ、戌(いぬ)笑い、亥(い)固まる、子(ね)は繁栄、丑(うし)つまずき、寅(とら)千里を走り、卯(う)跳ねる」―。この格言に基づくなら、2014午年の株価は下落傾向が予想されるが、首相はアベノミクスに自信満々だから、あえて兜町のジンクスをとり上げたのだろう。

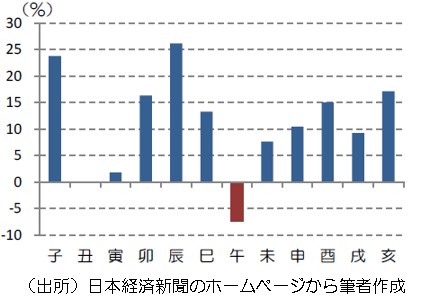

実際のところ、1950年以降の株価の騰落率(図表2)を見ると、この格言が全く的外れというわけでもない。

(図表2)干支ごとの日経平均株価の騰落率

(前年末比平均、1950~2013年)

近年の相場を見ても、ITバブルが拡大した1999卯年~2000辰年はまさに「卯で跳ねて辰の天井」。リーマン・ショック前の2006戌年~2007亥年も、アベノミクスもまだ超えられない高値圏。そして昨年巳年の株価は、1950年以降で4番目となる大幅な上昇をみせた。しかし、それがもし「天井」だったのなら、やはり今年は尻下がりなのか?実際、執筆時点(3月17日)で年初から12.4%ほど下げている。午年は十二支の中で最も成績が悪く(マイナス7.5%)、再来年の2016申年まで辛抱なのかもしれない。

金曜夜に相場を撹乱する「ジブリの法則」

市場関係者の中では、このようなジンクスのうち、特に日々の相場に影響を与えるものをアノマリー(理論的な説明はつかないが、規則的に繰り返される現象)と呼ぶ。生き馬の目を抜く為替ディーラーや株式トレーダーのことだから、アノマリー探しには余念がない。

近年、特定の金曜夜に市場関係者の間で盛り上がっているアノマリーが「ジブリの法則」である。これは、「スタジオジブリのアニメ映画がテレビで放映されると、為替や株価の動きが荒っぽくなる」というものだ。

例えば、2013年8月2日午後9時、宮崎駿監督の「天空の城ラピュタ」が放映された際、市場関係者や個人投資家の間ではドル・円相場の予測をめぐり、ツイートが激しく飛び交った。放送開始直後、円相場は1ドル=99円台から100円をうかがう地合いだったが、大方の予想に反して円高になり、午後9時半ごろ98円台に突入した。

近年、ジブリ作品はすべて日本テレビ系列「金曜ロードSHOW!」の枠で放送されている。実は、市場関係者が固唾(かたず)をのんで待つ米雇用統計が原則、毎月第一金曜日の午後9時半(日本時間、冬季は午後10時半)に発表され、それが「金曜ロードSHOW!」の時間帯に重なっているのだ。このため、ジブリ作品が為替相場や株価に影響したようにみえるケースが多い。

金融データを分析する上で、「ある出来事の発生が、その後の特定事象(例えば株価など)の動きに影響を与えているか否か」を統計的に判断するイベント・スタディという手法がある。筆者がこの手法を使い、過去141回のジブリ作品放送(=ある出来事)が翌営業日以降の日経平均株価(=特定事象)に与える影響を推計したところ、意味のある結果とはならなかった。

以上のようなジンクスやアノマリーを考える上で、ネイト・シルバー氏の書いたベストセラー「シグナル&ノイズ」が参考になりそうだ。2008年米大統領選の結果をほぼ完璧に予測し、一躍脚光を浴びた統計家である。同氏によると、予測という行為自体が時には人間の行動に影響し、その行動の変化が予測そのものを実現してしまうことがあるという。

例えば、「ある病気が増えるだろう」といった予測がメディアを通じて世の中に広まると、人々がその症状を気にかけるようなる。また、医師もその病名を強く意識して診断に当たるため、統計上はその病気が急増する傾向が見られるという。

同様のことは、市場に絡むジンクスやアノマリーにもいえる。経済学でいうところの「自己実現的期待」。つまり、皆がそうなるだろうと予測することにより、現実にそれが実現されてしまう。多くの市場参加者が予測通りに行動すれば、その判断が合理的でなくても、特定の相場が実現されてしまう。ただの偶然では笑い飛ばせない、不思議な力が市場には働いている。

※本稿はいかなる金融商品についても勧誘を意図するものではありません。掲載されている見解は、特定の金融商品や投資戦略を勧めるものではありません。金融商品に関する判断は投資家自身で行うようお願い致します。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

可児 竜太