国家予算の「使い残し」が6兆円台!

=決算の検証サイクル早めて無駄遣い削減を=

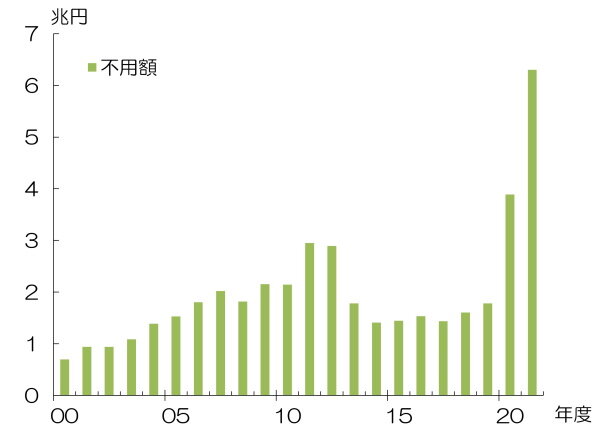

100兆円を超える国家予算の中で、毎年数兆円規模のお金が使われずに余っていることをご存知だろうか。2022年7月5日に公表された2021年度の国の一般会計決算概要(見込み)によると、予算計上したものの支出を断念したり、節約したりして使われなかった「不用額」が過去最高の6兆3028億円に上った。コロナ禍前までも1兆円台の不用額が慢性的に発生していたが、2020年度には3兆8880億円に増加、21年度にはさらに膨らみ6兆円台の巨額の「使い残し」が発生しているのだ。

一般会計の不用額 (注)2021年度は決算概要(見込み)の値。

(注)2021年度は決算概要(見込み)の値。

(出所)財務省を基に筆者

この大規模な不用額はともすると、国が予算の無駄遣いをせず、賢い支出を行っているとも理解できる。事実、2021年度は不用額に対し、歳入面で公債金(=国の借金)を当初予定から8兆円減らすことができたため、そういった面も少なからずあるだろう。

そもそも不用額が発生する背景には、単年度主義と呼ばれる国の予算制度がある。憲法で「内閣は、毎会計年度の予算を作成し、国会に提出して、その審議を受け議決を経なければならない」と規定されている。このため、中長期的な国家課題に対処するために予算を組んでも、原則、翌年度以降に繰り越せない。その結果、単年度で収支が合わないことが起こり得るのだ。

では、本当に無駄遣いは行われていないと言い切れるのだろうか。残念ながら、単年度主義がもたらしてきた別の弊害がある。長く指摘されてきたのが、年度末に使い切るため無理に予算消化しているという点だ。これに関しては、一定の条件で翌年度への繰り越しを認める例外的な制度もあるが、あらかじめ国会の議決を経る必要がある。「手続きが複雑」「承認までに時間がかかり過ぎ」などといった批判も根強く、年度末の予算消化防止に対する実効性には疑問符が付く。

なお、2021年度は新型コロナ対策などであらかじめ繰り越しの可能性があることを前提として組まれた予算があり、このうち22兆円が2022年度に繰り越された。

政府もこうした問題を認識している。6月7日に閣議決定された「経済財政運営と改革の基本方針2022(いわゆる、骨太の方針)」で、「年度末の予算消化などの予算単年度主義に起因する弊害」の是正に取り組むと記したものの、長年の慣行にメスを入れるのは簡単ではないだろう。

つまり、決算で報告されている「不用」額はあくまでも用いられなかった予算を示しているに過ぎない。本当に使う必要がなかった「不要」額は預かり知ることができないのが現状だ。

また、不用額が慢性的に発生し、かつ増加傾向にある点も見逃せない。仮に中長期的な課題であるとしても、PDCA(計画、実行、検証、改善)サイクルが機能していれば後年度の予算で是正されていくはずだ。しかし、予算執行結果である決算と会計検査院による検査結果が、国会で議決(C)されるのは通常翌々年の通常国会。そして、議決された是正要求が反映(A)されるのは3年度後の予算となる。ここに見積もりの甘さの原因が潜んでいるのではないか。

このように予算編成のPDCAサイクルの周期が長いようでは「不用」額だけでなく、年度末に消化が想定される「不要」額が即座に改善されることは望めない。メディアも予算(P)については大きく取り上げるものの、決算の検証(C)やそれを踏まえた改善(A)に対する関心は相対的に低い。その結果、世間の注目度が低くなり、ますます目が届きにくくなるという悪循環に陥るのだ。

予算・執行・決算の流れ(イメージ) (出所)参議院、各種報道を基に筆者

(出所)参議院、各種報道を基に筆者

これに対して、企業や家計はそういうわけにはいかない。予算より決算に大きな比重を置いているのが現実だろう。例えば企業においては、計画値である予算も重要だが、それは事業活動の結果である決算が伴ってこそ。経営者は激動の経営環境の中で、決算でいかに利益を捻出するかに心を砕き、それが株価などの企業評価や従業員の給料・賞与に大きく影響する。

家計についても同様だ。毎月、なるべく不要な支出を抑えようと、日々のお金のやりくりに頭を痛めているはずだ。筆者も先日、毎月支払っている医療保険の保険料を大幅に見直した。きっかけとなったのが、「業績会議」と銘打った夫婦での話し合いだ。そこでは、当月の支出を振り返り、「不要」なものはなかったか確認。不要な支出があれば是正策を検討する。その上で、お互いの小遣いを除いた「不用」額を全額貯蓄に回すルールだ。こうしてわが家では、来月から不用額=貯蓄額を増やすことができる見込みだ。

所得が伸び悩む中で支出を上手に切り詰めて、余った分を貯蓄する―。程度の差こそあれ、これこそ多くの家計の「決算」の実態ではないだろうか。

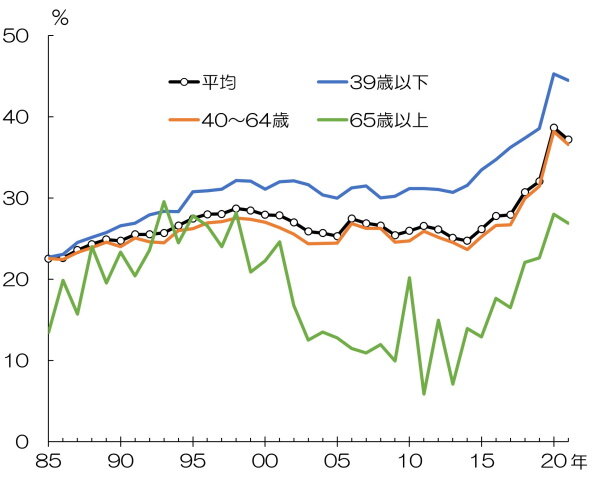

実際、総務省の家計調査では2010年代半ば以降、2人以上の勤労者世帯(全年齢平均)の貯蓄率(=可処分所得から消費支出を引いた貯蓄額の、可処分所得に占める割合)は世代を問わず、ほぼ一貫して上昇している。特に、コロナ禍の2020年、21年は特別定額給付金の支給や緊急事態宣言下などでの消費控えが「強制貯蓄」に回り、貯蓄率はともに35%超と非常に高い水準に跳ね上がった。

年代別の家計貯蓄率(2人以上の勤労者世帯) (注)家計調査の黒字率に該当。

(注)家計調査の黒字率に該当。

(出所)総務省を基に筆者

特に、貯蓄率の上昇が顕著なのが若年層だ。39歳以下の世帯では、可処分所得の50%に迫る金額を貯蓄に回している。本来であれば、結婚、出産、住宅、子どもの教育など大きな支出が発生するこの年代で特に消費が保守的になっている。筆者もまさにこの世代に属しており、色濃く漂う将来不安に対して少しでも備えておきたいという感覚が痛いほど理解できる。

こう論じてみると、国の金銭感覚ももう少し企業や家計に近づく必要があるのではないかと考えてしまう。もちろん、完全に同じ尺度で測ってよいものではないかもしれないが、少なくとも支出のPDCAサイクルを早めるべきではないか。多くの国民が国の決算に関心を寄せるようになれば、スピードアップを図る動機付けにもつながるはずだ。筆者も国民の1人として、今まで以上に決算に目を光らせていきたい。

国家予算(イメージ)

国家予算(イメージ)

(出所)stock.adobe.com

タグから似た記事を探す

記事タイトルとURLをコピーしました!

髙田 遼太