ICT投資の低迷、生産性が急減速 ~組織やビジネスモデルの見直しを~

失われた30年から脱却するには「生産性を向上させ、産業競争力を回復するしかない」と言われて久しい。生産性を向上するには情報通信技術(ICT)へ投資し、フル活用することを通じて新たなビジネスモデルを創出する必要がある。いわゆる「デジタル・トランスフォーメーション(DX)」だ。現在の日本の生産性指標などを確認しながら、どのような変革が必要かを探った。

呼応するように低下

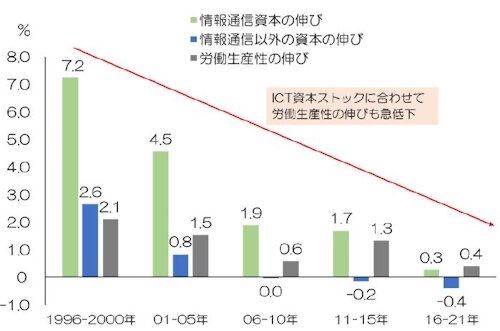

日本全体の資本ストックと労働生産性の伸び

(注)伸び率は各期間の各年の伸び率を単純平均。情報通信資本は、情報通信機器+ソフトウエア+コンテンツで就業者1人当たり。労働生産性は就業者1人の時間当たり。以下同種図表はすべて実質(出所)国民経済計算年次推計を基に作成

生産性向上のカギを握るのが企業による生産設備やシステムなどへの投資だ。例えばICTを活用すれば、省力化や業務の効率化が可能になる。しかしDXの重要性が叫ばれた2010年代半ば以降、ICT投資の伸びは急速に低下。さらに、機械や工場などICT以外への投資は「伸び」が低下するどころか減少し始めている。

この間、生産性の伸びはICTやそれ以外への投資と呼応するように低下し続けた。1990年代後半には情報通信資本ストック(累積投資から減価償却分を差し引いたもの。パソコンやセンサー、ソフトなどが日本にどの程度あるのかを示す。以下ICTストック)は年平均7%を超えていた。

しかし、伸び率は徐々に低下し、2010年代後半には年平均0.3%にとどまっている。それに合わせるかのように、1人の労働者が時間当たりどれだけ付加価値を生み出せるかを示す労働生産性の伸びは年平均0.4%に低下、急ブレーキがかかった。

製造業も先行きが怪しい

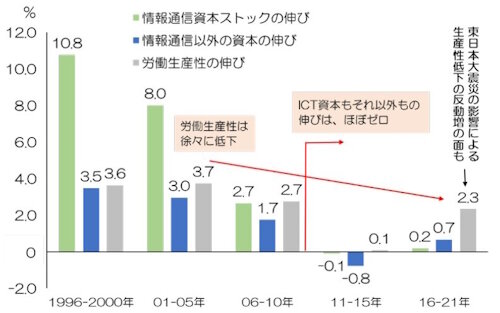

製造業の生産性は向上しており、非製造業に比べ問題は少ないとする見方もある。しかし、生産設備など資本ストックの伸びと労働生産性の伸びをみると製造業も楽観できない。生産性の伸び率は、2001~05年 の年平均3.7%から21年にかけて低下している。16 〜21年の生産性は2.3%増と高めにみえるが、11~15年が東日本大震災により大きく低下した反動増という要因がある。

2010年代、投資が低迷

特に2011年以降はICTだけでなく、それ以外でも投資が伸び悩んでいる。製造業にとって高付加価値な製品を効率的に生み出すには、最新の設備を導入するなど投資が不可欠。投資の低迷は、中長期の生産性低下に直結する。

国内投資は企業の海外進出や、国内需要の見通しにも影響されるので断定的なことは言えないが、製造業も生産性低迷が続く恐れが強い。

製造業の資本ストックと労働生産性の伸び(出所)国民経済計算年次推計を基に作成

自動車の情報通信投資、恩恵は海外?

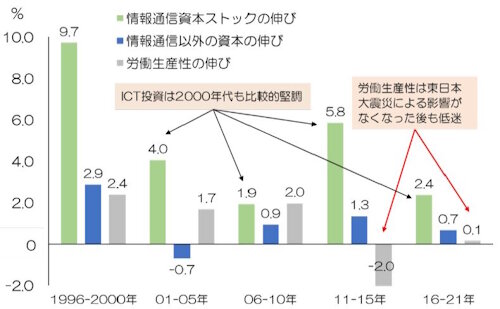

製造業内では、どんな変化が起きているのだろう。国際競争力が高く、基幹産業とされる自動車などの輸送用機械を分析してみよう。半導体不足などで売れ行きに影響が出た2016~21年でもICTストックは年平均2%半ばの伸びとなっており投資は堅調だ。一方、年平均の生産性をみると10年まではプラスを維持していたものの、11年以降、マイナス、あるいは極めて低い伸び率にとどまっている。

輸送用機械の資本ストックと労働生産性の伸び(出所)国民経済計算年次推計を基に作成

自動車はいつまで基幹産業?

自動車メーカーのICTへの投資は工場の自動化のほか、燃費改善、安全性向上、自動運転の実現などの面で欠かせない。自動車メーカーが好業績を維持していることからすれば、個別企業の生産性が低いとは考えにくい。おそらくグローバルに展開する自動車産業では、ICT投資の恩恵は海外子会社への技術供与などを通じて海外に流れているのだろう。

「日本が破綻しても某巨大自動車会社は生き残る」と言われる状況が、ICT投資にも映し出されている可能性が高い。自動車がいつまで「日本の」基幹産業であり続けられるのか疑問が残る結果だ。

エレクトロニクス産業、存亡の危機?

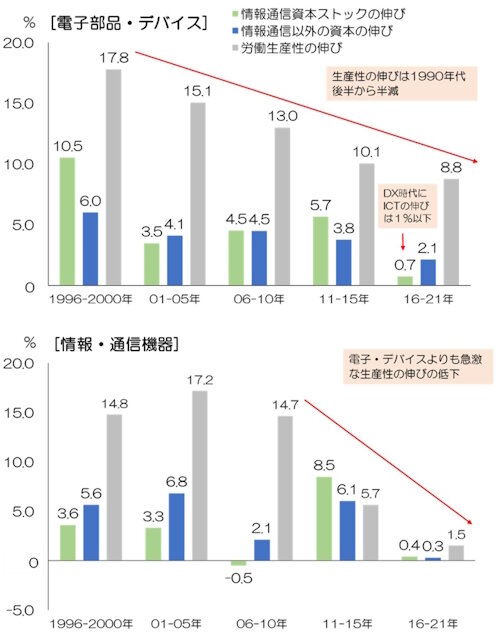

次に「ムーアの法則」(18カ月で半導体の性能が2倍)に象徴され、技術進歩が極めて速いエレクトロニクス関連の産業(電子部品・デバイスや情報・通信機器)を見てみよう。

日本が電子立国と言われ、世界トップクラスの競争力を維持していた1990年代後半、また、その余韻が残っていた2005年ごろまでは電子部品・デバイス産業も年平均で15~18%の生産性向上を実現していた。

エレクトロニクス関係の製品がすべて半導体のように2年経たないうちに性能が2倍に向上(年間で約1.5倍)するわけではない。そこまでの生産性の向上は必要ないとしても、エレクトロニクス産業全体では1990年代後半から2005年レベルの生産性向上がないと競争力の維持が難しいのだろう。

復権難しい半導体

生産性向上の背景にあるICTストックも、電子部品・デバイスでは2015年まで年平均5%程度の伸びを保っていた。しかし12年のエルピーダメモリの破綻に象徴されるように半導体産業の苦境が明確になっていた。

2016~21年のICTストックの年平均の伸びは0.7%まで落ち込んでいる。生産性の伸びも同8.8%と、10%を下回った。このレベルの生産性向上では最先端のエレクトロニクス分野で海外企業との競争には勝てない。

日本の電子部品・デバイス産業は、総合電機メーカーの一部門という側面が強かった。このため自社製品に使う部品の供給という発想にとらわれていたのではないか。

韓国のサムスンなどのように、世界中の企業に製品を供給するため、巨額の投資を毎年継続し、高性能の部品・デバイスを大量生産・大量供給するというビジネスモデルになっていなかった。

政府は産官学で最先端の半導体技術を確立、実用化しようと足元で力を注ぐが、毎年「兆単位」の投資が必要とされる分野だけに半導体復権の道は厳しい。

情報通信機器産業は壊滅状況

さらに、情報・通信機器産業は電子部品・デバイス産業よりも生き残りが厳しい状況だ。2016~21年ではICTストックが年平均0.4%しか増加していない。それ以外の資本ストックは同0.3%でさらに低い伸びにとどまる。生産性も同1.5%しか増えていない。

パソコンやタブレット、スマートフォンなど情報通信機器の技術進歩に日本がついて行けず、ほとんど駆逐され、壊滅的な状態になった経緯がマクロ経済統計でも浮き彫りになっている。

エレクトロニクス産業の資本ストックと労働生産性の伸び(出所)国民経済計算年次推計を基に作成

エレクトロニクス産業の資本ストックと労働生産性の伸び(出所)国民経済計算年次推計を基に作成

国内エレクトロニクス産業、特に最先端分野については現状程度の投資では、ICTによる競争力や生産性向上を議論する以前に、産業自体が存亡の危機にあると言っては言い過ぎだろうか。

金融保険の生産性に影響なしか

非製造業については、電力・ガスといった大規模装置産業から対個人サービスまで幅広く、非製造業という大きなくくりでは分析が難しい。そこで、特にICTにかかわりが深いと考えられる産業を取り上げる。

例えば金融は、送金や決済、各種金融商品の開発や取引にICTが不可欠で最も利用している産業といえる。しかしICTへの投資が生産性へ与えた影響はほとんどなさそうだ。

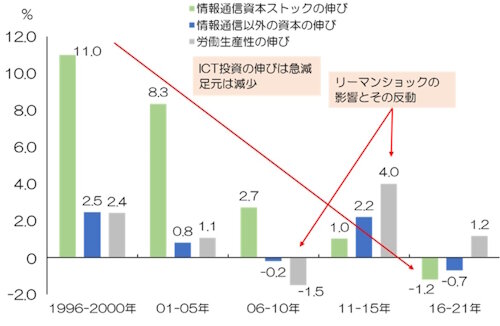

ICTストックの伸び、近年マイナス

1990年代後半から2005年までは、バブル崩壊から金融危機、金融再編の時期に当たる。1996~2000年のICTストックの伸びは年平均11%、01~05年は同8.3%と高い。しかし、中身は既存の銀行システムの改修などが中心で、生産性の伸びは1996~2000年から01~05年にかけて半減している。

さらに、リーマンショックの時期である2006~10年はICTストックの伸び自体も年平均2.7%に低下。ネット決済やデジタル通貨といったフィンテック時代に入ったにもかかわらず、16〜21年には減少してしまっている。その間、生産性の伸びはリーマンショックに伴う落ち込みと反動があったものの、約1%とほとんど変わっていない。

金融保険の資本ストックと労働生産性の伸び(出所)国民経済計算年次推計を基に作成

2000年代半ばまでのICTストックの増加は、金融保険業の生産性向上にほとんど結びついていない。繰り返されるメガバンクのシステムトラブルを考えると、日本の金融は莫大(ばくだい)な投資をしたICTを活用できていない産業の代表例だろう。

情報通信産業はより深刻

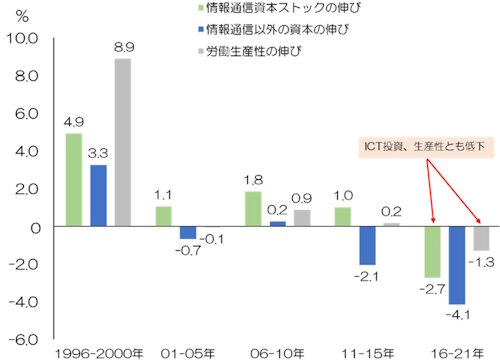

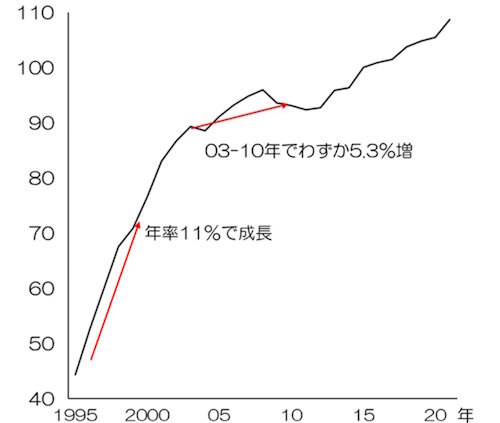

ソフトウエア開発やコンテンツ制作といった情報通信産業はDXを支える最も重要な産業だ。しかし金融保険より状況は深刻かもしれない。情報通信産業の実質GDP(国内総生産)は1990年代後半から2000年まで年率11%で成長しており、1996~2000年の生産性の伸びも年平均8.9%だった。この高い成長を支えたのが、上述した金融保険業のICTへの投資だ。

金融のシステム改修の伸びが鈍化すると、情報通信産業の2004年の実質GDPは減少している。国内で生み出す付加価値が減ったということだ。また03年から10年にかけては5.3%しか増加していない(年平均ではない!)。

「金融保険業とともに去りぬ」?

生産性も2001~05年には、年平均でわずかにマイナスになり、06~10年は0.9%に回復したものの、その後、生産性向上はストップ。DXの重要性が強調されるようになった16~21年のGDPは増え続けているが、生産性は低下した。情報通信業はまさに「金融保険業とともに去りぬ」という状態だ。

情報通信業の資本ストックと労働生産性の伸び(出所)国民経済計算年次推計を基に作成

情報通信業の実質GDP(2015年=100)(出所)国民経済計算年次推計を基に作成

ソフト産業、ビジネスは人海戦術頼り

実質GDPは増えているが、生産性は低下しているという直近の状況は、日本のソフトウエア産業が抱える本質的な問題も表している。1990年代から続く、顧客の要望に一品一品応じてシステム開発するビジネスを展開していると推察できるからだ。

米大手IT企業のように新サービスや新商品を開発したり、顧客から得たデータを分析し、コンサルティングを実施したりする高収益のビジネスを展開できていないのだ。

個々の顧客に合わせたシステム開発には多くのシステムエンジニア(SE)やプログラマーを必要とする。売り上げに結びついても、生産性向上にはつながりにくい。世界的に高度人材の獲得競争になっている情報通信産業で、人海戦術がいつまで通用するのだろう。

グローバル競争のただ中にいる最先端の情報通信業で競争力を維持するには、エレクトロニクス産業と同様に米大手IT企業並みの投資が必要になる。最先端のソフトウエア産業が、実は労働集約的な産業であるという状況では、生産性向上はほとんど見込めない。

生産性向上なしに巨額投資は不可能

一方、生産性向上が見込めないと情報通信産業で不可欠な巨額のICT投資も難しくなる。投資ができないと中長期の競争に勝てず、生産性は向上しないという悪循環に陥る。世界的にソフトウエアは大成長分野だが、国内勢は極めて厳しい状況に置かれているわけだ。

日本経済研究センターのリポート「生産性、日米の違いは何か」(2018年6月)は、ICTへの投資を増やすと労働生産性が向上しやすい産業はエレクトロニクス、輸送用機械、情報通信業などであることを示している。これらの産業は、日本の主要産業であり、他産業に比べて生産性も高い。その生産性向上は経済全体の生産性引き上げ、競争力向上に直結する。

しかし、これまで分析してきたように、ICTへの投資はこれらの産業で1990年代後半から2021年にかけて低下、もしくは低迷している。

大半は既存システム更新

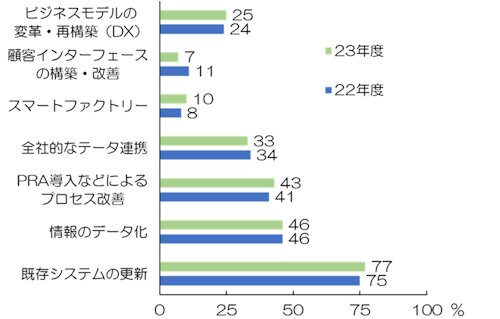

日本政策投資銀行の最新の設備投資計画調査では、調査対象企業にデジタル化(≒ICT投資)に関するアンケート調査を実施している。投資内容について77%が既存システムの更新と答えており、ビジネスモデルの変革や再構築への投資(DX関連)は4分の1にとどまる。

大企業のデジタル化投資内容(有効回答社数比、%)(出所)日本政策投資銀行「2023年度設備投資計画調査」(2023年8月3日)を基に作成

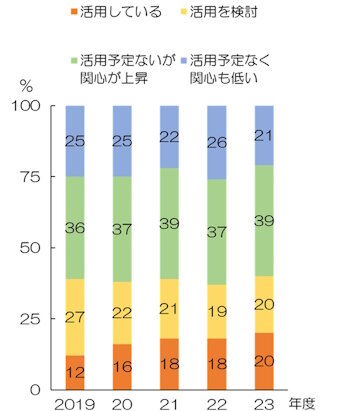

AI(人工知能)などの活用についても「活用している」と「活用を検討」を合わせた大企業(資本金10億円以上)の割合は、ほとんど変化ない。約6割はビジネスモデルの変革などに興味がない、あるいは余裕がないという日本企業の本音が浮かび上がる。

大企業のデジタル化に関する最新の設備投資計画(出所)日本政策投資銀行「2023年度設備投資計画調査」(2023年8月3日)を基に作成

大企業のデジタル化に関する最新の設備投資計画(出所)日本政策投資銀行「2023年度設備投資計画調査」(2023年8月3日)を基に作成

ムダな仕事の担い手?

ICTと生産性の関係について、九州大学大学院の篠﨑彰彦教授や学習院大学大学院の宮川努教授らは、近著で組織やビジネスのやり方をICT向けに見直さないと生産性向上に結びつかないと強調している(篠﨑彰彦「インフォメーション・エコノミー」NTT出版。宮川努「生産性とは何か」ちくま新書)。

ICT化(デジタル化)だけ進めても、ICTをフル活用できるよう組織の形から抜本的に改革しないと「既存のムダな仕事の担い手がICTに置き換わるだけ」という事態になる。ICT投資が低迷しているのは、そうした改革をしたくない日本企業の姿を映し出しているのだろう。

既存のビジネスモデルの延長で成長戦略や経営戦略を考え、デジタル化を進めても、DX革命どころか、持続的な生産性の向上すら実現しない。本気で日本の生産性を上げたいなら、意思決定や働き方、顧客とのインターフェースの改革など、ICTを活かせる組織の仕組みやビジネスモデルから変える必要があるだろう。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

小林 辰男